Эльба научилась отправлять уведомление на уменьшение патента, и вам не придётся заполнять эту злосчастную форму вручную! В статье расскажем, почему она злосчастная, куда нажимать в Эльбе и что делать тем, у кого нет Эльбы.

Что нужно знать об уменьшении патента

Для начала предлагаем пройтись по небольшому чек-листу, чтобы потом не столкнуться с неприятными сюрпризами.

- Из стоимости патента можно вычесть взносы ИП за себя, взносы за сотрудников, занятых в деятельности по патенту, и больничные за первые 3 дня.

Фиксированная часть взносов ИП в 2023 году 45 842 рубля + дополнительные взносы 1% с доходов свыше 300 000 рублей. Как посчитать 1% на патенте?

- ИП без сотрудников могут уменьшить патент полностью, а ИП с сотрудниками — максимум на 50% за счёт взносов.

- Взносы уменьшают налог, когда они оплачены в период действия этого патента.

Если у вас патент на срок с 1 апреля по 30 июня 2023 года, его стоимость можно уменьшить на взносы, перечисленные в этот период.

- На взносы за 2022 год также можно уменьшить патент, если оплата происходила в период действия патента. Это относится и к 1% за прошлый год, и к погашению задолженностей по взносам.

- При совмещении УСН и патента взносы распределяются пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Но два раза использовать одну и ту же сумму страховых взносов для уменьшения и УСН, и патента — нельзя.

- Если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет, патент уменьшается наполовину за счёт взносов за сотрудников и ИП. Оставшаяся часть взносов за ИП учитывается при расчёте налога УСН, который можете уменьшить полностью.

Как Эльба помогает уменьшить патент

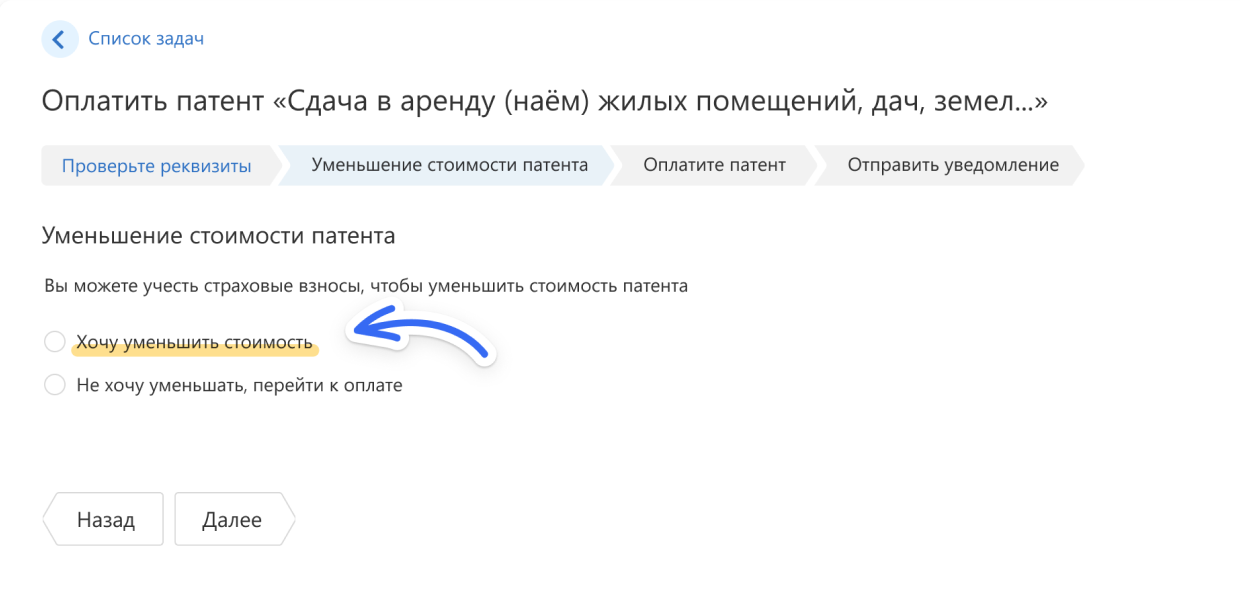

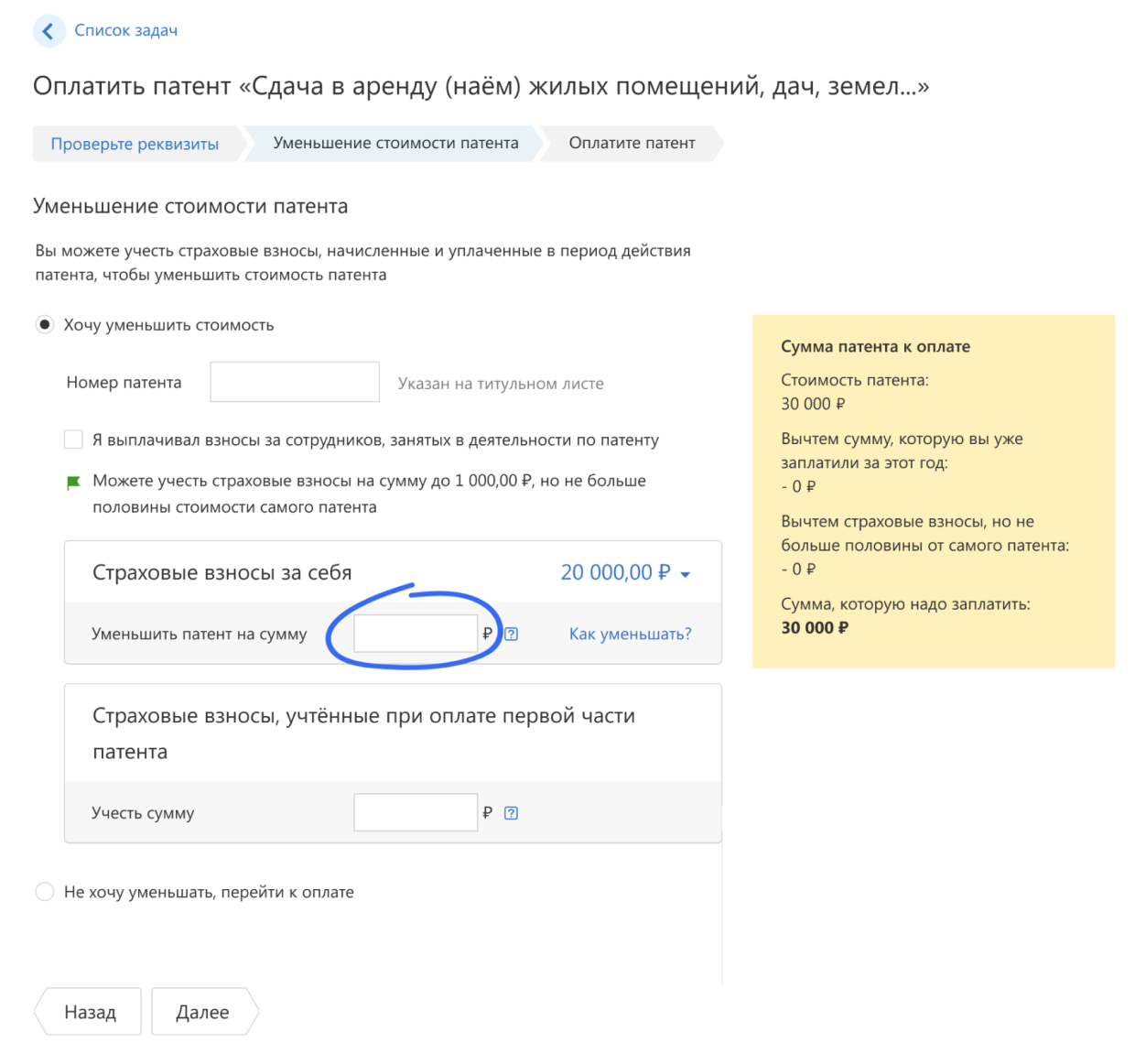

Отправка уведомления на уменьшение патента включена в задачу по оплате патента: Отчётность → Актуальные задачи → Оплатить патент. На одном из шагов Эльба просто задаст вопрос, хотите вы уменьшить патент на страховые взносы или нет?

И если хотите — надо будет указать, на какую именно сумму.

И если хотите — надо будет указать, на какую именно сумму.

При совмещении УСН и патента Эльба по умолчанию предложит учесть всю возможную сумму взносов в УСН. Но вы можете вручную отредактировать суммы к уменьшению в обеих задачах: и по оплате УСН, и по оплате патента.

После этого Эльба подготовит платёжку на оплату патента уже с вычетом страховых взносов, а уведомление заполнит и отправит автоматически в нужную налоговую. Вот и всё =)

При совмещении патента с УСН важно распределять взносы пропорционально доходам и не уменьшать налоги на одну и ту же сумму (см. чек-лист выше). А если у вас есть несколько патентов, нужно самостоятельно выбрать, какую сумму взносов в каком патенте учесть.

Когда можно отправить уведомление из Эльбы

Уведомление на уменьшение связано с задачей по оплате патента. Найти и отправить форму отдельно от неё не получится.

Если у вас патент на срок не больше 5 месяцев, Эльба уменьшит его одним уведомлением. Если от 6 месяцев — двумя:

- 1/3 патента в момент первой оплаты,

- 2/3 патента в момент второй оплаты.

Что делать, если я работаю в Эльбе и уже оплатил патент без уменьшения

Те пользователи, которые следовали подсказкам в Эльбе и оплатили 1/3 патента без уменьшения, смогут уменьшить ⅔ налога сразу на сумму всех уплаченных взносов за период действия патента. Например, 2/3 патента на все страховые взносы за год.

Если получится переплата по налогу, вы сможете поступить следующим образом:

- Оплатить патент, отправить уведомление на уменьшение и больше ничего не делать. Тогда переплата зачтётся в счёт будущих платежей. Налоговая учтёт переплату автоматически, а Эльба рассчитает меньше налогов в следующем году.

- Оплатить патент, отправить уведомление на уменьшение и вернуть переплату. Для этого нужно будет подать в налоговую заявление. Эльба подскажет, как это сделать.

Что делать, если я работаю в Эльбе и уже сам уменьшил патент

Тем пользователям, которые отправили первое уведомление на уменьшение 1/3 патента самостоятельно, нужно будет следовать подсказкам в Эльбе:

- Перейти в задачу по оплате 2/3 патента, когда подойдёт срок.

- Указать сумму взносов, оставшуюся после первого уменьшения.

- Оплатить патент, если от него что-то останется.

Второе уведомление будет отправлено уже автоматически.

Как заполнить уведомление без Эльбы

Если вы не работаете в Эльбе, а ваша бухгалтерская программа не уменьшает патент на взносы, придётся отправлять уведомление самостоятельно. В этой части мы пройдемся по каждому пункту уведомления.

Тут важно отметить, что официальных разъяснений, как заполнять эту форму, — нет, поэтому мы основываемся на ответах из налоговой, которые получали лично.

Ситуация усложняется тем, что сотрудники налоговой обрабатывают все уведомления вручную, неважно на бумаге они отправлены или в электронном виде. А у них тоже нет точных однозначных разъяснений, как правильно. Это значит, что в разных налоговых может быть свой взгляд на порядок заполнения.

Ещё стоит отметить, что конкретные сроки подачи уведомления не регламентированы. Но лучше, чтобы порядок действий был таким:

- Сначала уплатите страховые взносы,

- Через 5 дней отправьте уведомление,

- Уплатите оставшуюся часть налога, если она будет.

Титульный лист

В этой части сложности возникают в основном с кодом налоговой. Отправить уведомление надо в ту инспекцию, где приобретали патент. Её код можно найти на самом патенте в титульном листе — первые четыре цифры номера патента совпадают с кодом налоговой.

Лист А

Тут заполняют информацию о патентах, к которым применили вычет. Всего на листе семь строк:

- 010 — Номер патента;

- 020 — Дата начала

- 025 — Дата окончания;

- 030 — Признак налогоплательщика. Если вы платите взносы за сотрудников, поставьте «1», если не платите — «2»;

- 040 — сумма патента к уплате;

- 050 — сумма взносов и пособий, уменьшающая патент;

- 060 — сумма взносов и пособий, которую указывали в ранее поданных уведомлениях.

На одном листе А указывают до двух патентов. Если их больше, подготовьте несколько листов А.

Если вы поймёте, что допустили ошибку, или налоговая отказала вам в уменьшении, просто отправьте уведомление ещё раз. Так можно делать сколько угодно раз.

Лист Б

Укажите здесь страховые взносы и пособия, которые приняли к вычету. Всего четыре строки:

- 110 — сумма уплаченных страховых взносов;

- 120 — сумма из строки 050. Если патентов несколько, то общую сумму строк 050;

- 130 — сумма из строки 060. Если патентов несколько, то общую сумму строк 060;

- 140 — остаток взносов и пособий, которые можно использовать потом.

Уплачивать страховые взносы можно в любое время до конца года, поэтому вы вправе сами подгонять платежи по взносам под платежи по патенту.

Помните, если у вас патент с сотрудниками и патент без сотрудников — оба можно уменьшить только на половину.

Заполненное заявление можно отнести в налоговую лично, отправить по почте или через сайт налоговой с помощью электронной подписи. О том, как заполнить уведомление на сайте налоговой, у нас есть отдельная видео-инструкция. Если в течение 20 дней налоговая не прислала отказ, значит всё заполнено верно и можно оплачивать патент. Ну или не оплачивать, если взносы покрыли стоимость патента =)

Что делать, если я уже оплатил патент, но не уменьшил

Если вы уже оплатили и патент и взносы в период его действия, но не подавали уведомление на уменьшение — у вас образовалась переплата, которую можно вернуть или зачесть в счёт других патентов. Для возврата нужно сначала отправить уведомление на уменьшение патента, а затем — заявление на возврат.