Налоговая старается упростить отчётность по сотрудникам. Отчёт ССЧ уже отменили в 2020 году, а в 2021 отменяется 2-НДФЛ. Рассказываем, как изменятся оставшиеся отчёты: 6-НДФЛ и РСВ.

6-НДФЛ

Самые большие изменения произошли в отчётности по НДФЛ. В отчёте 6-НДФЛ разделы 1 и 2 поменялись местами, а в годовой форме отчёта появилось приложение со справками, как в 2-НДФЛ. Давайте разберёмся, что изменилось в заполнении отчёта.

В старой форме отчёта для каждой выплаты зарплаты было три даты:

- «Дата фактического получения дохода» — последнее число месяца.

- «Дата удержания налога» — день выплаты зарплаты.

- «Срок перечисления налога» — следующий рабочий день после даты удержания.

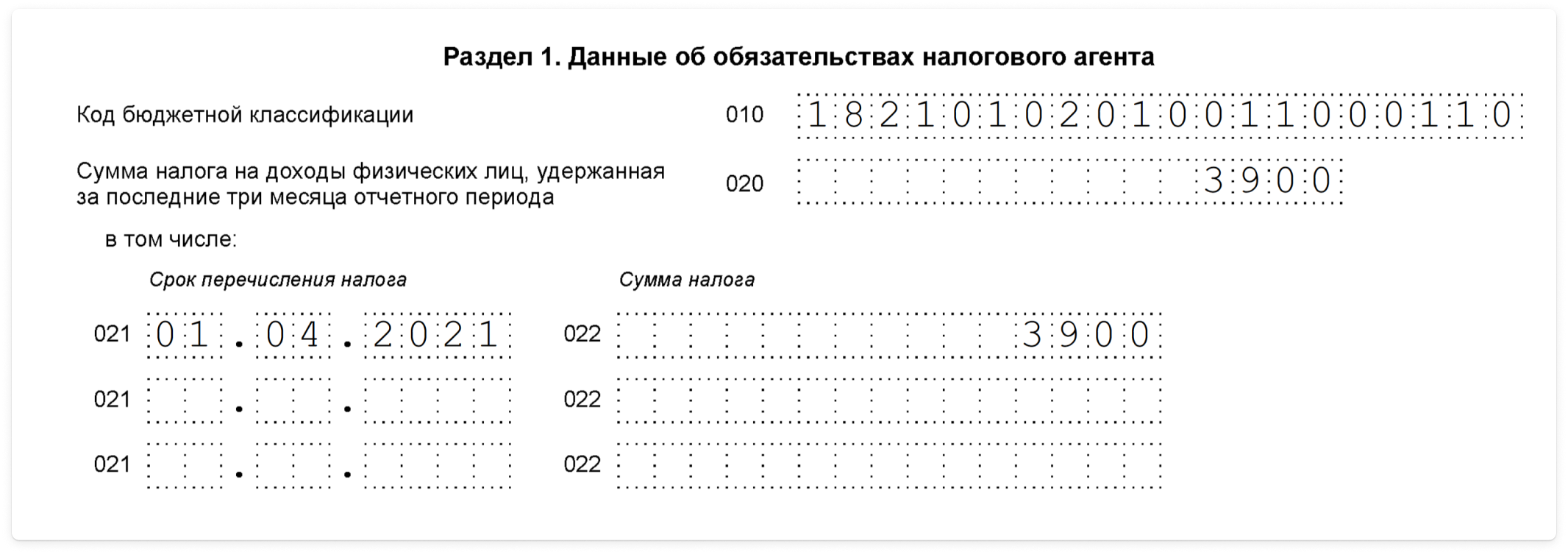

В отчёте по новой форме осталась только одна дата — «Срок перечисления налога».

Вспомним, какой срок перечисления налога у остальных выплат:

- У отпускных — это последний день месяца, в котором их выдали. Если сотрудник ушёл в отпуск с 22 марта, и вы выдали ему отпускные 17 марта, то эта выплата попадает в отчёт за первый квартал с датой 31 марта.

- У больничных срок перечисления НДФЛ такой же, как у зарплаты — следующий рабочий день после выплаты и удержания, их можно показывать в одной строке с зарплатой.

- Для выплат по договорам ГПХ, расчёта при увольнении, материальной помощи и дивидендов, которые выплачены в межрасчётный период, срок перечисления налога — следующий рабочий день после выплаты.

- У дивидендов, выплаченных в день зарплаты — следующий рабочий день после выплаты зарплаты.

Учитывайте только рабочие дни, когда определяете срок перечисления налога. Если выплата была перед выходными или праздниками, срок переносится на ближайший рабочий день, который идёт за нерабочими.

Отражать зарплату, которую выдали в последний день квартала, нужно по-особенному. Налоговая рассказала об этом в письме N БС-4-11/4935@ от 12.04.2021. Разберемся, что к чему, на примере отчета ИП, который принял первого сотрудника в марте и выдал ему зарплату 31 числа.

Срок перечисления налога приходится на 1 апреля — это второй квартал, но выплату нужно показать в первом квартале. Все дело в том, что в строке 020 указывается общая сумма налога, удержанная в первом квартале со всех выплат. Налог с зарплаты сотрудника удержан 31 марта, поэтому и выплату показываем в отчете за первый квартал. Сумма всех строк 022 должна быть равна значению из строки 020:

Декабрьская зарплата, которую выдали 31 декабря, не входит в отчёт за первый квартал.

Во втором разделе отчета теперь отражаются обобщённые суммы дохода, удержанного и перечисленного налога. В новой форме в отдельных строках указываются начисления по трудовым договорам и договорам ГПХ. Раньше в отдельную строку выделялась только сумма дивидендов.

В годовой отчёт кроме разделов 1 и 2 включается приложение 1. Оно заменяет отчёт 2-НДФЛ и состоит из справок по сотрудникам, которые почти не изменились. В отчёты за первый, второй и третий квартал приложение 1 включать не нужно. Исключение — ликвидация ИП или организации в середине года. Тогда приложение со справками нужно включить в последний отчёт 6-НДФЛ.

РСВ

Изменения в РСВ произошли ещё в прошлом году. Начиная с отчёта РСВ за 2020 год на титульном листе указывается среднесписочная численность сотрудников. Благодаря этому отдельный отчёт ССЧ больше не сдают.

С первого квартала для компаний из IT-сферы, которые получили право применять пониженный тариф по взносам, добавляется приложение 5.1. В нём заполняют данные, которые подтверждают право на льготу: численность сотрудников, размер доходов по льготному виду деятельности и данные о госаккредитации. Если льготы у вас нет, не включайте в отчёт приложение 5.1.

Напомним, что льготу получают компании, которые:

- разрабатывают и продают своё ПО или предоставляют доступ к нему;

- устанавливают, обновляют или настраивают ПО для пользователя;

- проектируют и разрабатывают электронику. Такие организации должны быть включены в специальный реестр, а аккредитация им не нужна.