Организации и ИП сдают уведомления об исчисленных суммах, чтобы ФНС верно распределила средства единого налогового платежа. Рассказываем, как это делать с помощью Эльбы.

Уведомление в Эльбе

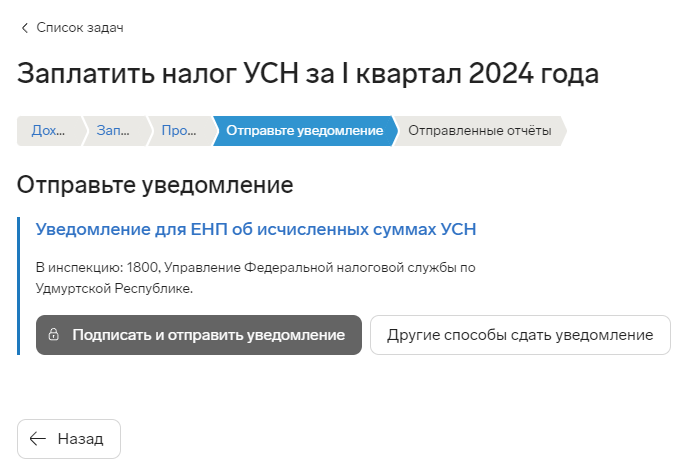

С 2024 года уведомления стали обязательными. В Эльбе реализована возможность их подготовки, и в задачках по уплате УСН, НДФЛ и взносов за сотрудников вас будет ждать новый шаг с отправкой уведомления:

Вам не придётся заполнять их вручную — мы сами заполним поля по данным из предыдущих шагов задачи.

Кто и когда сдаёт уведомление

С 1 января 2024 года организации и ИП платят почти все налоги и взносы одной платёжкой — ЕНП. Дальше ФНС распределяет средства по налогам, взносам и сборам по данным из отчётов и деклараций.

Сроки платежей не всегда совпадают со сдачей отчётности. Например, декларацию по УСН сдают по итогам года, но авансы платят раз в квартал. Поэтому у налоговой не будет информации, какую сумму списать на авансы.

Для подобных ситуаций разработали уведомление об исчисленных суммах. Форму утвердили приказом ФНС от 02.11.2022 г. № ЕД-7-8/1047@.

Бланк сдают компании и предприниматели по налогам и взносам сотрудников, срок платежа которых наступает раньше сдачи отчётности.

Сроки сдачи уведомления

Общий срок сдачи — до 25 числа месяца, в котором предприниматель уплачивает налог. Разрешены переносы с выходных и праздников на ближайший рабочий день. Рассмотрим сроки по ключевым обязательствам:

- Авансы по УСН. До 25 апреля, июля и октября. Сумму за 4 квартал налоговая узнает из декларации.

- Страховые взносы по сотрудникам. Каждый месяц до 25 числа.

- НДФЛ. С 2024 года НДФЛ считают и перечисляют дважды, за каждую часть зарплаты:

- Отработанные дни с 1 по 23 число месяца — платим за первую часть зарплаты до 28 числа. Уведомление сдаём до 25 числа.

- Отработанные дни с 22 по 31 число месяца — платим за вторую часть зарплаты до 5 числа следующего месяца. Уведомление — до 3 числа следующего месяца.

Подробно об уплате НДФЛ с 2024 года рассказали в статье.

Уведомление подают на бумаге и через электронный документооборот, например личный кабинет налогоплательщика. Бумажный формат разрешён фирмам и ИП, у которых среднесписочная численность сотрудников за прошлый год не превышает 100 человек — ст. 80 НК РФ.

Пошаговая инструкция по заполнению бланка

Если вы по какой-то причине отправляете уведомление не из Эльбы — расскажем порядок заполнения. Уведомление состоит из титульного листа и раздела «Данные», в котором указывают сведения об исчисленных налогах. Лист разделён на несколько блоков — в каждом отражают данные по одному обязательству. Если страницы недостаточно, заполняют вторую, третью и т.д.

Основные правила:

- Порядковый номер страницы трёхзначный, начинается с нулей — «001», «002», «003» и т.д. Нумерация сквозная — на титульном листе указывают «001», в разделе «Данные» — «002» и т.д.

- В бумажном варианте запрещено использовать корректирующие средства. Если допущена ошибка, страницу заполняют заново.

- Нельзя печатать с двух сторон и скреплять листы степлером.

- Бумажный документ заполняют пастой чёрного, фиолетового или синего цвета.

- Текстовые поля заполняют заглавными буквами.

- Если показатели отсутствуют, ставят прочерки.

- При заполнении на компьютере используют шрифт Courier New, размер — 16-18 пт.

Заполнение титульного листа:

- Укажите ИНН/КПП организации или ИНН ИП по свидетельству о постановке на учёт. Если нет документа, уточните данные в ЕГРЮЛ или ЕГРИП.

- Укажите код налогового органа: организациям — по юридическому адресу, ИП — по месту регистрации. Реквизиты уточняйте в сервисе ФНС.

- Количество листов и копий подтверждающих документов укажите после заполнения бланка.

.jpg)

Заполнение раздела «Данные»:

- КПП — по декларации или расчёту, который сдаёте в ФНС. ИП ставят прочерки при заполнении от руки.

- ОКТМО — код по месту нахождения организации, ИП или недвижимости.

- Код бюджетной классификации (КБК) — для налога, по которому отражаете данные. Например, КБК единого страхового взноса за сотрудников — «182 1 02 01000 01 1000 160».

- Сумма — которую планируете уплатить. Сумма может быть и отрицательной, если в текущем квартале размер налога меньше, чем вы заплатили в предыдущем отчётном периоде — потому что налог считается по нарастающему итогу. Например, если за полугодие налог был 400 ₽, а в третьем квартале 250 ₽ — тогда в уведомлении будет сумма «-150 ₽».

-

Код отчётного периода. По ежемесячным взносам и налогам указывают код квартала:

— 21 — первый

— 31 — полугодие

— 33 — 9 месяцев

— 34 — год

через дробь — порядковый номер месяца: 01, 02, 03.

Для НДФЛ через дробь пишут отдельные периоды:

— 01 — за периоды с 1 по 22 января, с 1 по 22 апреля, с 1 по 22 июля, с 1 по 22 октября

— 11 — за периоды с 23 по 31 января, с 23 по 30 апреля, с 23 по 31 июля, с 23 по 31 октября

— 02 — за периоды с 1 по 22 февраля, с 1 по 22 мая, с 1 по 22 августа, с 1 по 22 ноября

— 12 — за периоды с 23 по 28/29 февраля, с 23 по 31 мая, с 23 по 31 августа, с 23 по 30 ноября

— 03 — за периоды с 1 по 22 марта, с 1 по 22 июня, с 1 по 22 сентября, с 1 по 22 декабря

— 13 — за периоды с 23 по 31 марта, с 23 по 30 июня, с 23 по 30 сентября, с 23 декабря по 31 декабря.

По ежеквартальным налогам указывают код «34», а через дробь порядковый номер квартала — 01, 02, 03. - Отчётный календарный год — год, за который платят налоги, взносы и сборы.

.jpg) Одним уведомлением разрешено отчитываться по основной организации и всем обособленным подразделениям. Но запрета сдавать отдельно — нет.

Одним уведомлением разрешено отчитываться по основной организации и всем обособленным подразделениям. Но запрета сдавать отдельно — нет.

Исправление ошибок

Чтобы исправить ошибки в данных о налогоплательщике, направьте уведомление с исправленными реквизитами.

Если ещё не подали отчёт и неправильно рассчитали налоги или взносы, повторно сдайте документ с исправленными суммами. Если сдали отчёт — повторная отправка уведомления не нужна.

Если ошиблись в КБК или других реквизитах, то сначала повторите ошибочные данные и в сумме поставьте 0, а затем впишите верные реквизиты и укажите нужную сумму.

Штраф за нарушение сроков

Если использовать ЕНП с единым КБК для оплаты налогов, взносов, и забыть отправить уведомление — платёж должны засчитать по очерёдности: недоимки по НДФЛ и самом НДФЛ → остальные недоимки → предстоящие платежи по налогам, взносам и сборам → пени → проценты → штрафы. Но за каждый непредоставленный документ начислят штраф п. 1 ст. 126 НК РФ — 200 ₽.

Но в Эльбе такой проблемы не будет. Уведомления — это часть задач, поэтому вы их не пропустите.

При отправке отдельных платежей, как рекомендует Эльба, таких последствий не будет. К тому же заполнять уведомление не придётся