Появление ЕНП почти не сказалось на патенте. Почти, ведь к его уменьшению вопросы всё же есть.

Начнём с основ

Чтобы использовать страховые взносы для уменьшения, их нужно заплатить во время действия патента. Например, купили патент на три месяца — заплатите взносы в этом промежутке. Если возьмёте на срок от 6 месяцев — оплат станет несколько, но логика уменьшения остаётся прежней.

Помимо этого на патенте подают специальное уведомление на уменьшение (не тоже самое, что новое уведомление об исчисленных суммах). В нём вы рассказываете на сколько собираетесь уменьшить патент. Тогда у налоговой не возникнет вопроса — почему сумма стала меньше.

Что изменилось

По новой схеме уплаты все платежи попадают на ЕНС и после списываются в определённое время для каждого налога и взноса. Фиксированные взносы списываются с единого счёта в день крайнего срока уплаты — 31 декабря. А если этот день выпадает на выходной, то ещё позже. Для взносов за 2023 год срок будет 9 января 2024 года.

Получается, будто оплату зачтут лишь в следующем году и уменьшить патент не выйдет. Чтобы такой несправедливости не было, придумали два способа. Сперва расскажем о том, которым пользуется Эльба и советует вам.

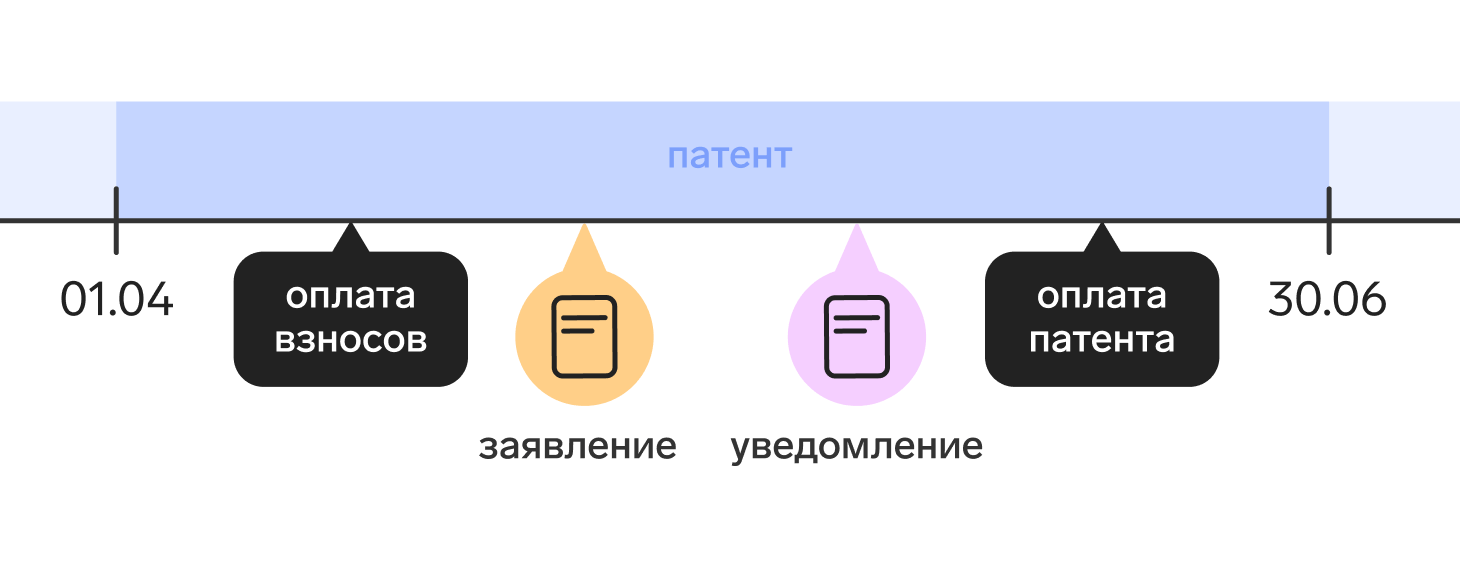

Первый вариант уменьшения патента на взносы

На переходном периоде у платежек-уведомлений есть все нужные реквизиты, по которым налоговая поймёт — за что именно и когда вы заплатили. В этом случае при оплате взносов никаких дополнительных уведомлений, заявлений и чего-то ещё подавать не нужно. Тогда остаётся привычная схема. Вот пример уменьшения патента, который взяли с 1 апреля по 30 июня: Ещё налоговая может попросить «Заявление о распоряжении средств путём зачёта суммой денежных средств, формирующих положительное сальдо ЕНС» и без этого принимать взносы к уменьшению не захочет. В этом случае можете сослаться на письмо от 31 марта 2023 г. Н СД-4-3/3898@ или сайт ФНС. В них сама налоговая говорит, что на переходном периоде такое заявление не нужно. Но если и это не убедит, то подача заявления не навредит — вы всё ещё сможете платить платёжки «по-старому». Отправить заявление помогут в нашей поддержке.

Ещё налоговая может попросить «Заявление о распоряжении средств путём зачёта суммой денежных средств, формирующих положительное сальдо ЕНС» и без этого принимать взносы к уменьшению не захочет. В этом случае можете сослаться на письмо от 31 марта 2023 г. Н СД-4-3/3898@ или сайт ФНС. В них сама налоговая говорит, что на переходном периоде такое заявление не нужно. Но если и это не убедит, то подача заявления не навредит — вы всё ещё сможете платить платёжки «по-старому». Отправить заявление помогут в нашей поддержке.

Даже при оплате платёжками-уведомлениями стоит проверить, как ФНС учла уплаченные взносы. Налоговая может учесть их в счёт другого налога и тогда уменьшение патента посчитают неправомерным.

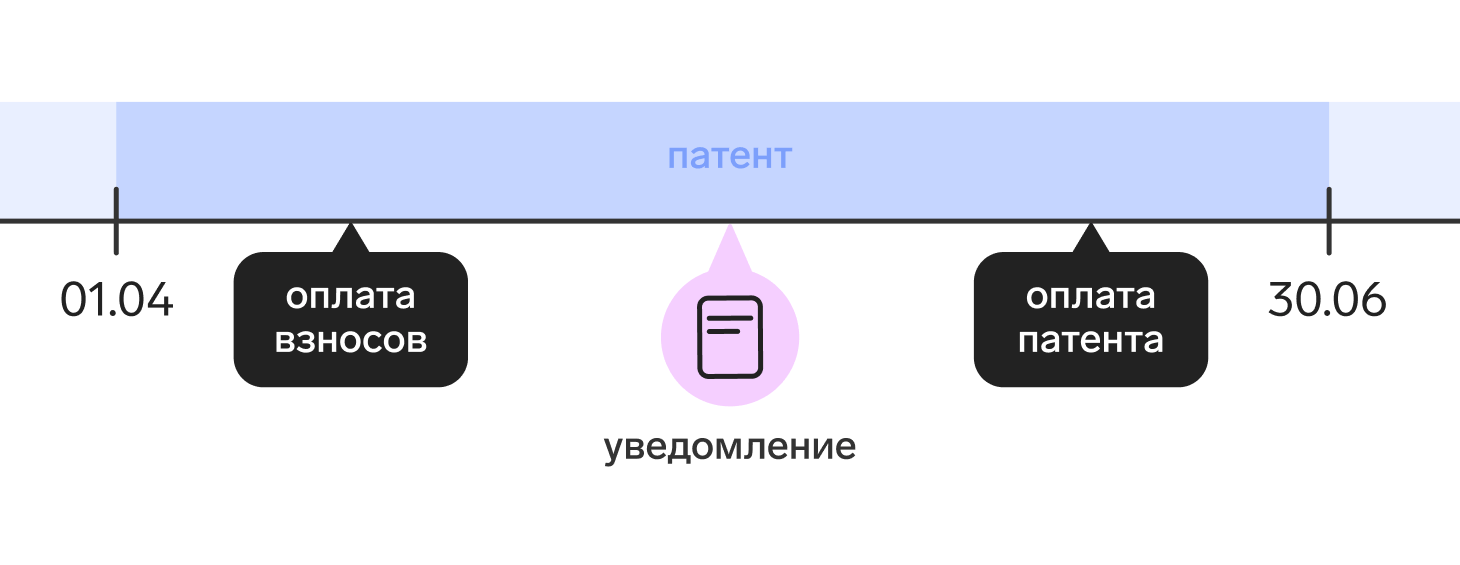

Второй вариант уменьшения, посложнее

Если оплатить взносы по-новому, с едиными реквизитами, для уменьшения патента придётся подать заявление о распоряжении средств. Оно зарезервирует уплаченные взносы на едином счёте.

Для примера разберём уменьшение патента, который также взяли на срок с 1.04 по 30.06. До 30 июня нужно заплатить взносы, которые без конкретики окажутся на едином счёте. Далее подать заявление, чтобы налоговая могла определить, что вы заплатили именно взносы. После отправить уведомление на уменьшение патента, и только потом его оплатить. Получается, что вместо трёх привычных действий появляется четвёртое: