Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

- в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

- в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

- каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

- муж или жена родителя;

- каждый из усыновителей, опекунов, попечителей, когда их несколько;

- каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

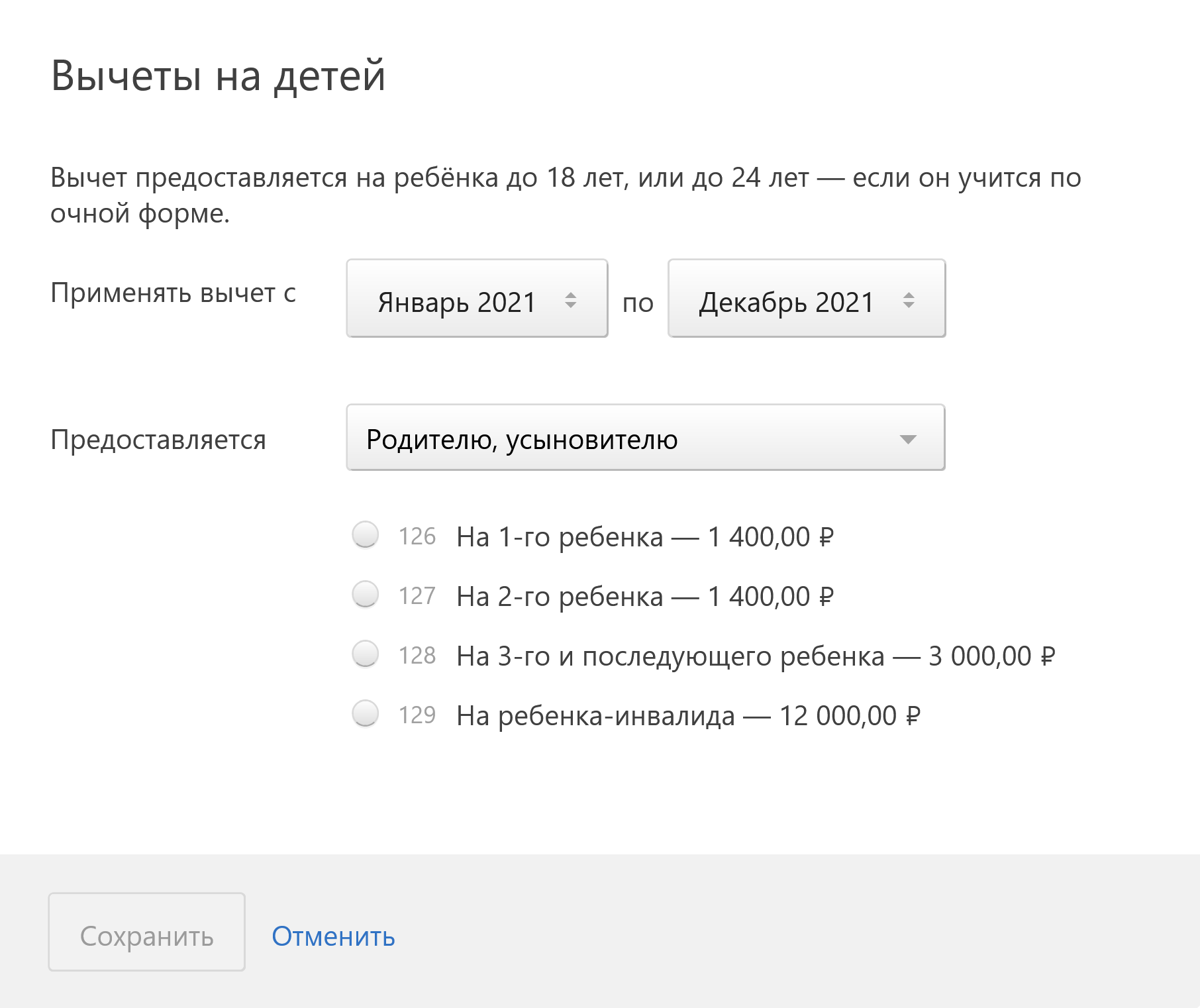

Размеры вычетов за детей

Размеры вычетов сейчас такие:

- на первого ребёнка — 1 400 ₽;

- на второго ребёнка — 2 800 ₽;

- на третьего и каждого последующего — 6 000 ₽.

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше и составляет 12 000 ₽. Вычет предоставляется всем категориям получателей: родителю, супругу родителя, усыновителю, опекуну, попечителю, приёмному родителю, супругу приёмного родителя.

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 450 000 ₽.

Интересный факт. Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 450 000 ₽.

Не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 21 000 ₽ (1 400 × 5) + (2 800 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 2 470 ₽ ((200 000 — 21 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 37 530 ₽ (40 000 — 2 470), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Также с 2025 года действует налоговый вычет в размере 18 000 ₽, который могут получить лица, выполнившие нормативы испытаний (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» (ГТО) в своей возрастной группе, и награжденные знаком отличия. Граждане, подтвердившие в налоговом периоде ранее полученный знак отличия, тоже имеют право на этот вычет (пп. 2.1 п. 1 ст. 218 НК РФ).

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Вычеты в Эльбе

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.