Закрыть ИП несложно: если у вас нет работников, просто подайте в инспекцию заявление Р26001 и перечислите пошлину 160 рублей. Через 5 рабочих дней (или 11, если вы подаёте заявление через МФЦ) инспекция снимет вас с учёта и внесёт запись об этом в реестр. Но утрата статуса ИП не избавит вас от обязанности предоставить заключительную отчётность.

Особенности декларации по УСН при закрытии ИП

Отличие декларации по УСН при ликвидации ИП — на титульном листе в поле «код налогового периода» нужно указать «50».

Форма декларации принята Приказом от 02.10.2024 ЕД-7-3/813@ и действует с 2025 года. Она состоит из нескольких разделов. Какие из них потребуется заполнить, зависит от объекта налогообложения.

Для объекта «доходы» заполните разделы 1.1 и 2.1.1. Раздел 2.1.2 касается только предпринимателей из Москвы, которые платят торговый сбор. ИП и компании на УСН «доходы минус расходы» предоставляют 1.2 и 2.2. 3 раздел — для получателей целевого финансирования. 4 раздел заполняют налогоплательщики новых территорий, чтобы уменьшить налог на расходы на ККТ.

Обычно налоговый период по УСН — календарный год. Если вы закрываетесь, придётся отчитаться по дату закрытия.

Эльба поможет с декларацией

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Хочу попробоватьРазберём заполнение декларации на примере

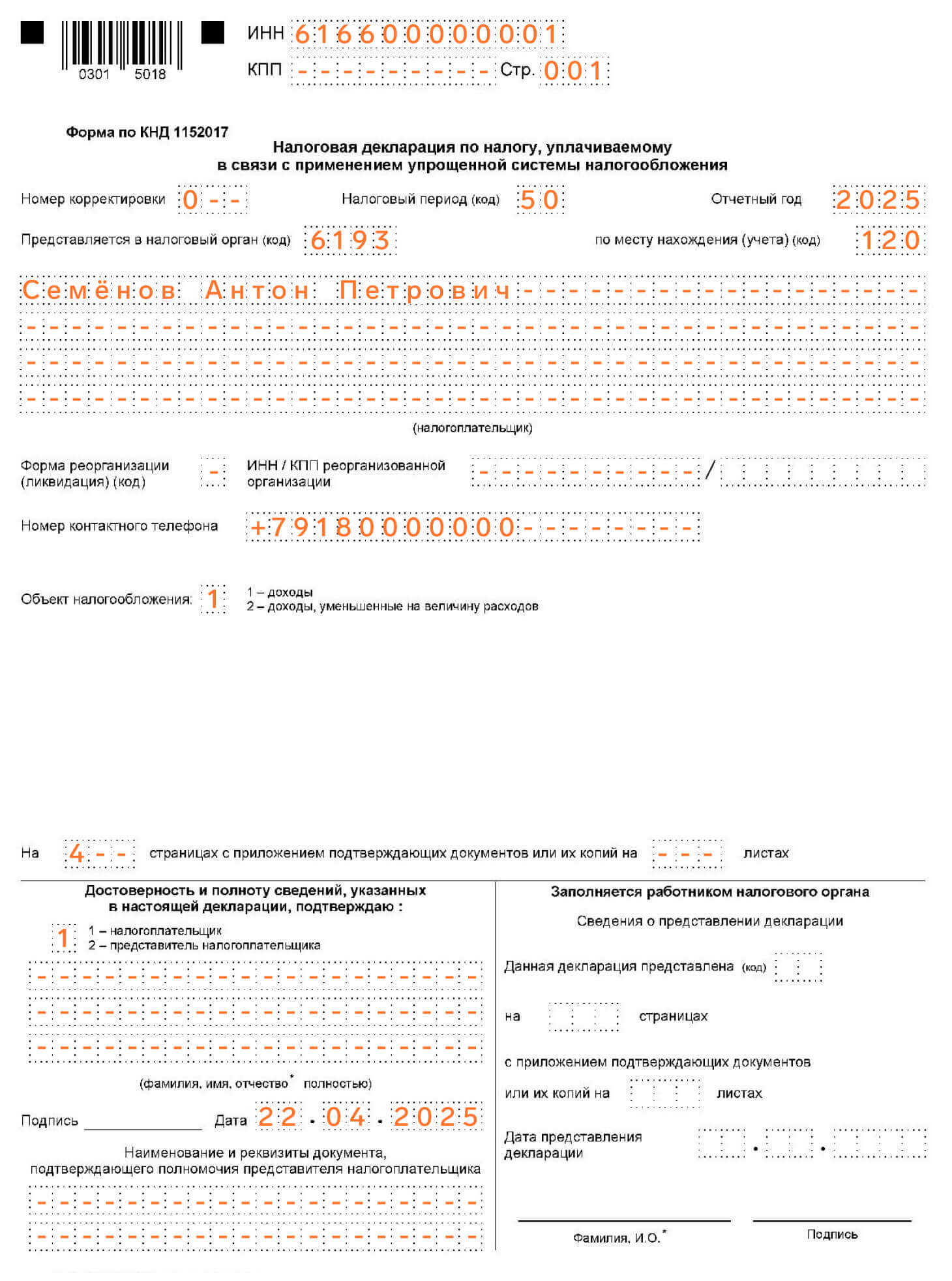

Предположим, Антон применяет УСН с объектом «доходы», не имеет работников и закрывает ИП в апреле 2025 года, запись в реестре о ликвидации — 15 апреля. Налоговая ставка — 6%.

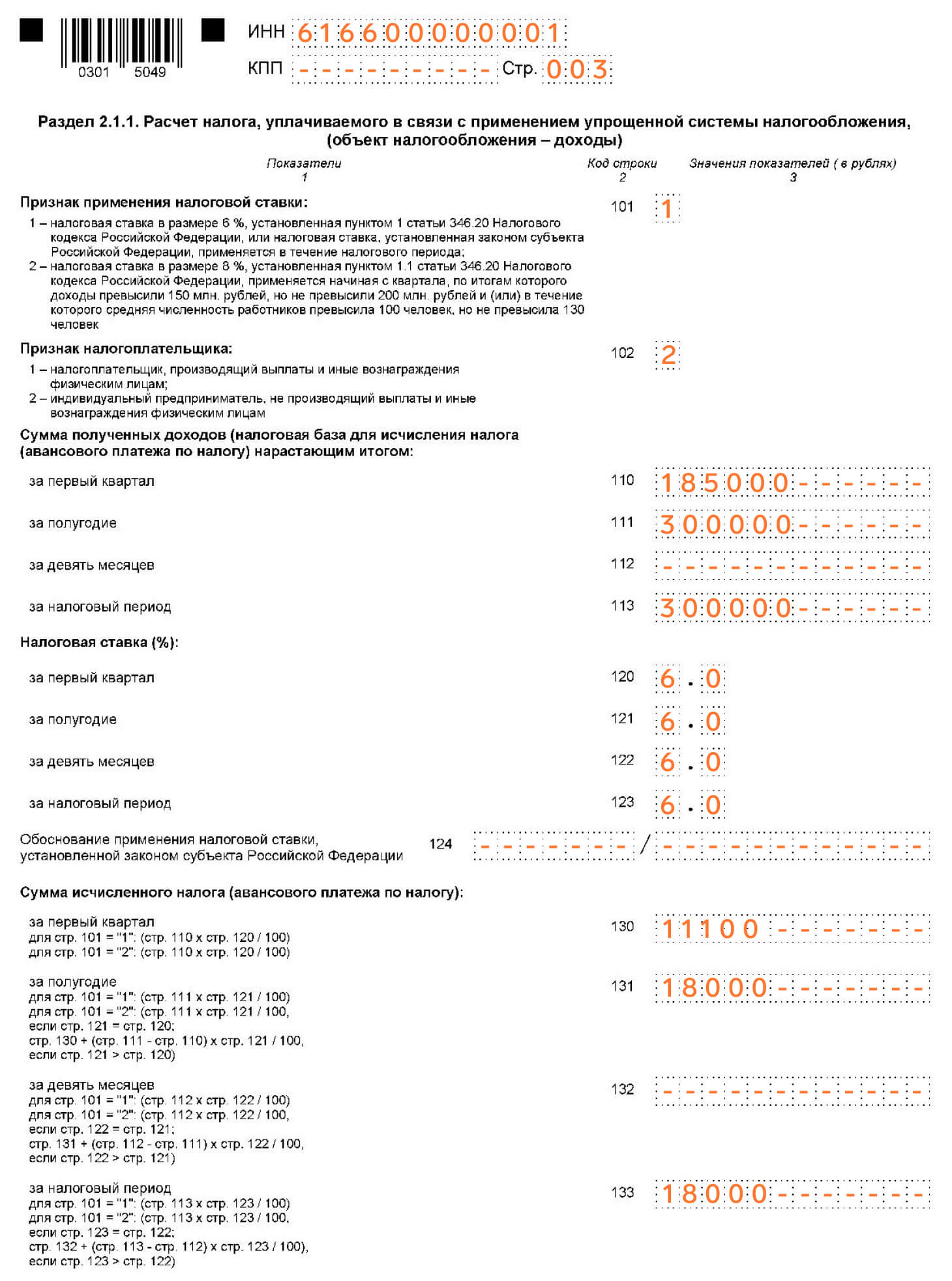

В 2025 году Антон получил доход 300 000 рублей: 185 000 в 1 квартале и 115 000 — во втором.

Рассчитаем страховые взносы «за себя»

Фиксированный платёж вы можете посчитать самостоятельно. Он определяется пропорционально отработанным полным месяцам в году, а в неполном месяце — пропорционально дням. Взносы с дохода свыше 300 тысяч рублей считаются, как обычно — 1 процент.

Фиксированные страховые взносы ИП в 2025 году установлены: 53 658 рублей.

Посчитаем сумму взносов Антона за 3 месяца и 15 дней. Его доход в 2025 году — 300 000 рублей, поэтому 1% с дохода платить не придётся.

Страховые взносы = (53 658 / 12) * 3 + (53 658 / 12 / 30) * 15 = 15 650,25.

Закон даёт ИП ещё 15 дней после ликвидации для окончательного расчёта с бюджетом по страховым взносам. В нашем примере крайний срок — 30 апреля.

Правильно рассчитать страховые взносы поможет калькулятор.

Заполним декларацию

В нашем примере заполним титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. Всего в декларации будет 4 страницы. В верхней части каждой из них укажем ИНН.

На титульном листе — код 50. Все остальные поля титульного листа выглядят стандартно.

В разделе 1.1 подводятся итоги для объекта «доходы», поэтому начнём заполнение декларации с раздела 2.1.1.

Мы разбираем пример с обычной ставкой налога в размере 6%, код признака налоговой ставки — 1.

Наш ИП не имеет сотрудников, признак налогоплательщика — 2.

Заполняем блок «Сумма полученных доходов». Антон завершил свою предпринимательскую деятельность во 2 квартале, поэтому строку 112 «доходы за 9 месяцев» можно оставить пустой или перенести в неё доходы за полугодие. В строку 113 «доходы за налоговый период» переносится доход за полугодие.

- 110 — 185000 руб.

- 111 — 300000 руб.

- 112 –

- 113 — 300000 руб.

После очередных изменений в декларации появилась строка 124. Её заполняют те, кто работает с пониженной ставкой. Почитать об этом можно в статье «Новое в декларации для бизнеса с пониженной ставкой». Мы поставим в этой строке прочерк.

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 руб.

- 131 — 18000 руб.

- 132 –

- 133 — 18000 руб.

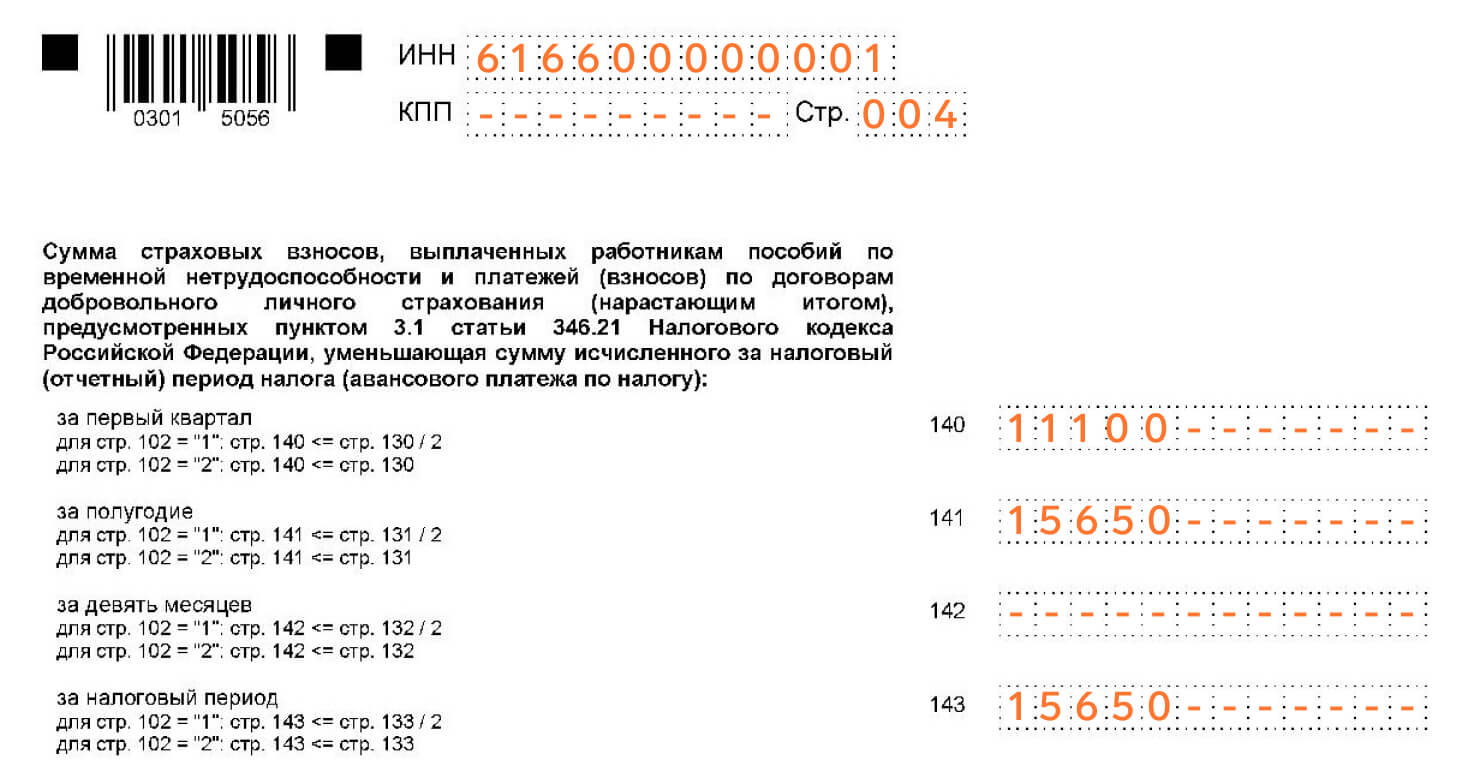

В блоке «сумма страховых взносов» покажем взносы, на которые уменьшим налог:

- 140 — 11100 руб.

- 141 — 15650 руб.

- 142 –

- 143 — 15650 руб.

Теперь вернёмся к разделу 1.1. На этой странице заполним строку «Код по ОКТМО» — код по общероссийскому классификатору территорий муниципальных образований. Наш ИП заплатил страховых взносов немного меньше, чем получился единый налог. В строке 100 покажем доплату за год — 2350 рублей.

Теперь осталось подписать декларацию и передать в инспекцию. Вы можете отнести её в налоговую лично, отправить по почте ценным письмом с описью вложения или электронно.

Срок представления декларации по УСН при закрытии ИП

Закон определил для ИП несколько дат сдачи упрощённой декларации:

- С 2023 года декларацию подают до 25 апреля.

- Если вы захотите закрыть упрощённую деятельность в течение года, декларацию придётся сдать до 25 числа следующего месяца.

- А если утратили право на «упрощёнку» — до 25 числа первого месяца в следующем квартале.

Однако, в кодексе нет чёткого ответа, когда же нужно предоставить заключительную декларацию при закрытии ИП. В этом вопросе не определились даже чиновники. По мнению Минфина стоит всё-таки поторопиться и отчитаться в следующем месяце — до 25 числа. А налоговая служба разрешает сделать это по итогу года — до 25 апреля.

Чтобы лишний раз не спорить с налоговой и не тянуть со сдачей до следующего года, рекомендуем отчитаться в следующем месяце до 25 числа.

Заплатите «упрощённый» налог

В нашем примере нужно будет перечислить до 28 мая на единый налоговый счёт доплату за налоговый период — 2350 рублей.

КБК для ЕНС — 18210501011011000110.

Что будет, если не сдать заключительную декларацию

Если вы не вовремя сдадите последнюю декларацию по УСН, вам грозит штраф по ст. 119 НК РФ. Вы рискуете заплатить от 5 до 30 процентов от суммы налога по декларации, но минимум — 1000 рублей.

Кроме того, налоговая начисляет взносы на ОПС свыше 300 тысяч рублей на основании дохода из декларации по УСН. И, если инспекция не увидит ваш отчёт в срок, она может рассчитать взносы по максимуму. В 2025 году максимальная сумма дополнительных взносов ИП — 300 888 рублей.

Простота ликвидации ИП компенсируется тем, что налоговики имеют право проверить закрытый бизнес в течение последующих трёх лет. Уже не имея статуса ИП, вы продолжаете отвечать по предпринимательским долгам. Счета по налогам ИП инспекция закроет только после завершения всех расчётов.