Как работает профессиональный налоговый вычет

Профессиональный налоговый вычет — это возможность учитывать при расчёте налога расходы. Другими словами, вы заплатите 13 % не от доходов, а от разницы между доходами и расходами.

Все затраты подряд учитывать нельзя — только те, которые прямо связаны с ведением бизнеса и получением прибыли. Всё как на «Доходах минус расходах» — некоторые статьи Налогового кодекса про расходы действуют для двух режимов налогообложения сразу.

Например, ИП потратил 300 000 ₽ на покупку расходников и 120 000 ₽ на домашний кинотеатр. Обе суммы учёл в налоге. При камеральной проверке налоговая запросила КУДиР, увидела расходы на домашний кинотеатр — и отказалась принимать их. Предпринимателю пришлось доплачивать НДФЛ со штрафом и пени и пересдавать декларацию.

Расходы подтверждают первичными документами: накладными, УПД и актами.

Если подтвердить расходы нечем, вычет всё равно действует, только становится фиксированным — 20 % от дохода.

Когда нельзя воспользоваться профессиональным вычетом

Профессиональный вычет недоступен пользователям специальных режимов — УСН, НПД или ЕСХН. На этих системах не платят НДФЛ, поэтому и сокращать нечего.

Но не спешите переходить на ОСНО со спецрежима. На общей системе сложнее учёт, больше отчётности и есть НДС. Скорее всего, профессиональный вычет не перевесит все эти минусы.

Как рассчитывать налог с учётом вычета

Посчитайте налог двумя способами и выберите самый выгодный вариант:

- Учесть подтверждённые документами расходы: (доходы — расходы) * 13 %.

- Воспользоваться фиксированным вычетом: доходы * 80 % * 13 %.

Обратите внимание: если бизнес получил убыток, НДФЛ будет нулевым. Но декларацию сдать всё равно придётся. Учесть убытки в расходах следующего года нельзя.

Примеры расчёта профессионального вычета

Когда высокая доля расходов

ИП изготавливает лофт-мебель по заказам компаний и розничных магазинов. За 2021 год предприниматель заработал 2 млн рублей. На покупку сырья, инструментов и расходников потратил 1,4 млн рублей. Рассчитаем, сколько он заплатит:

Без вычета — 2 млн х 13 % = 260 000 ₽.

С фиксированным вычетом — 2 млн * 80 % * 13 % = 208 000 ₽.

С учётом расходов — (2 млн — 1,4 млн) * 13 % = 78 000 ₽.

Последний вариант гораздо выгоднее.

Когда расходов мало

Веб-дизайнер заработала 1,2 млн рублей. На фотостоки и платные сервисы предпринимательница потратила 89 000 рублей. Расходы меньше 20 % от выручки, поэтому выгоднее применить фиксированный профессиональный вычет.

Налог будет 1,2 млн * 80 % * 13 % = 124 800 ₽.

Как оформить профессиональный вычет

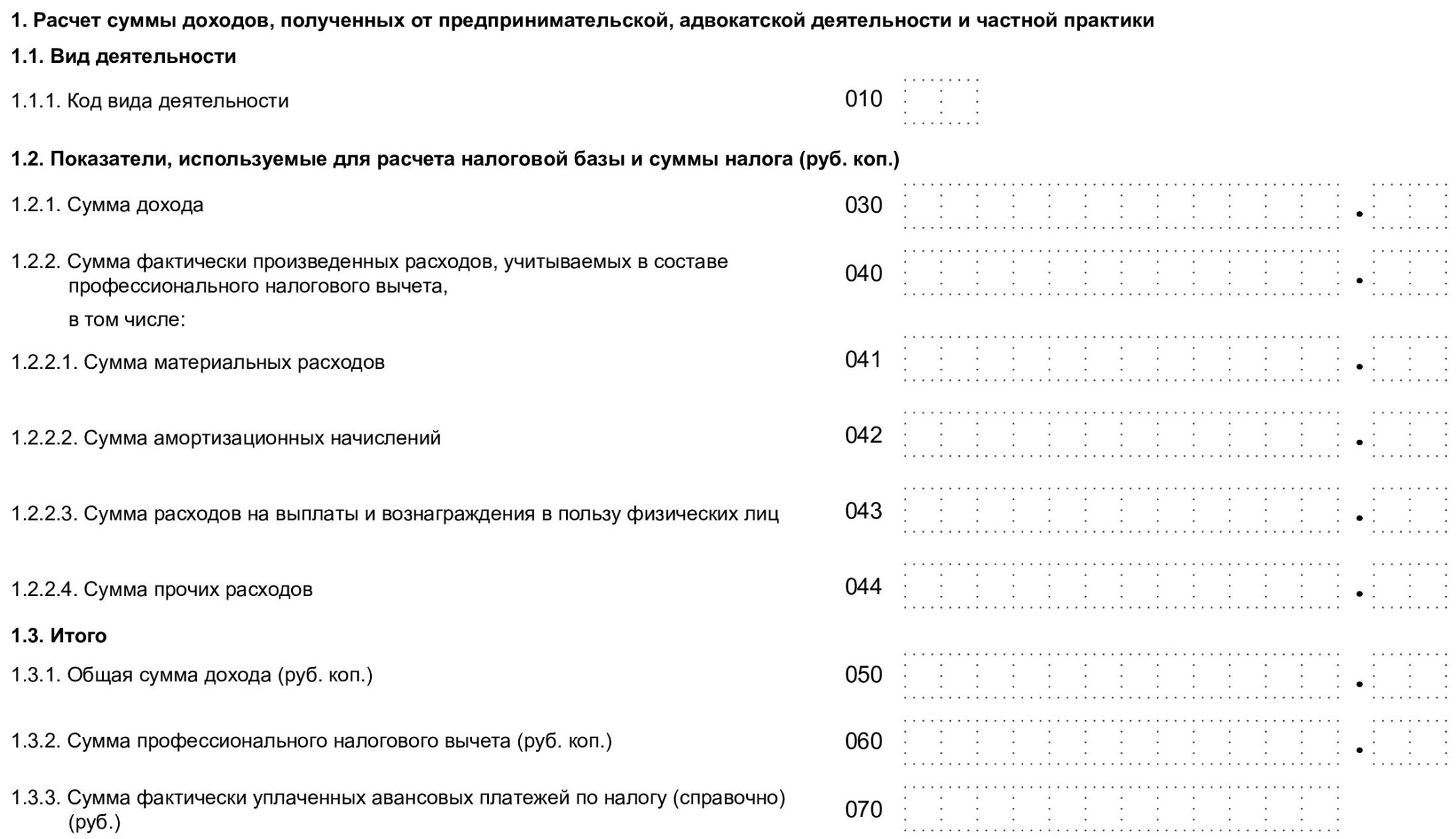

Предприниматель не должен подавать специальные документы на вычет. Просто сдайте декларацию 3-НДФЛ в обычные сроки. В третьем приложении отразите расходы — фактические (строки 040-044) или фиксированные 20 % (строка 060).

Для каждого вида деятельности строки 010-100 заполните по отдельности.

Налог по кварталам рассчитайте в строках 160-202.

Отчёт можно сдать лично, заказным письмом или через nalog.ru. Контур.Эльба со сдачей отчёта не поможет, потому что сервис автоматизирует только бухгалтерию на спецрежимах. О других сервисах для ИП на ОСНО нам тоже неизвестно, поэтому, скорее всего, придётся обращаться к бухгалтеру.

Выводы

- Профессиональным налоговым вычетом по НДФЛ пользуются только на общей системе налогообложения.

- Есть два варианта расчёта налоговой базы: уменьшить доход на все документально подтверждённые расходы или на 20 % от выручки.

- Для вычета не нужно подавать специальные документы, только 3-НДФЛ в обычные сроки. Сумму расходов отразите в третьем приложении отчёта.