ИП вести раздел «Товары» не обязательно, ООО — обязательно для бухучета.

Как добавить основное средство

Основные средства (ОС) — это активы, которые покупают для предпринимательской деятельности, а не перепродажи. Срок полезного использования у них должен быть больше года, а стоимость свыше 100 000 ₽ для налогового учета. Для бухгалтерского учета имущество можно признать ОС и при меньшей стоимости, главное не меньше 40 000 ₽. Точную сумму обычно прописывают в уставе.

То есть вы можете принять товар как основное средство в бухучете, а в налогах учесть расходы как за материалы — сразу, а не частями в течение года.

Как добавить основное средство, если у вас ООО

1. Перечислите оплату за ОС поставщику: «Деньги» → списание с типом операции «Оплата товаров и услуг». В УСН не учитывайте.

2. Добавьте ОС и услуги, например, на доставку, установку: «Документы» → «Входящие» → «Накладная», «Авансовый отчет» или «Акт».

3. Отразите приемку и ввод в эксплуатацию ОС:

Для материальных составляющих: «Товары» → «Списать» → «Использовали/Испортилось» → «Другое» → счет бухучета 01 на дату ввода в эксплуатацию ОС.

Для нематериальных составляющих ОС, например, для работ, услуг:

- создайте бухсправку Дебет 08.04 Кредит 20 на сумму работ/услуг, входящих в первоначальную стоимость ОС на дату акта выполненных работ;

- создайте бухсправку Дебет 01 Кредит 08.04 на ту же сумму на дату ввода в эксплуатацию ОС.

Бухсправки можно будет создать только по итогам года в задаче по бухотчетности.

Еще по ОС нужно начислять амортизацию. Для этого создайте бухсправки с типом операции «Начисление амортизации по основным средствам» последним числом каждого месяца. Начинайте с месяца, следующего за месяцем ввода в эксплуатацию ОС.

Статья «Как считать амортизацию» поможет рассчитать амортизацию.

Бухсправки удобно копировать, меняя в них только дату.

Как добавить основное средство, если вы ИП

У ИП всё проще — ОС можно совсем не заводить в Эльбу. Но, если это важно для вашего внутреннего учета, то покажите так:

1. Добавляем ОС: «Товары» → «Добавить» → «По входящей накладной», «По авансовому отчету» или «По акту приемки товара».

2. Вводим ОС в эксплуатацию: «Товары» → «Списать» → «Использовали/Испортилось» → тип расхода — «Иное».

Как учесть расходы на основное средство, если вы ИП или ООО на УСН

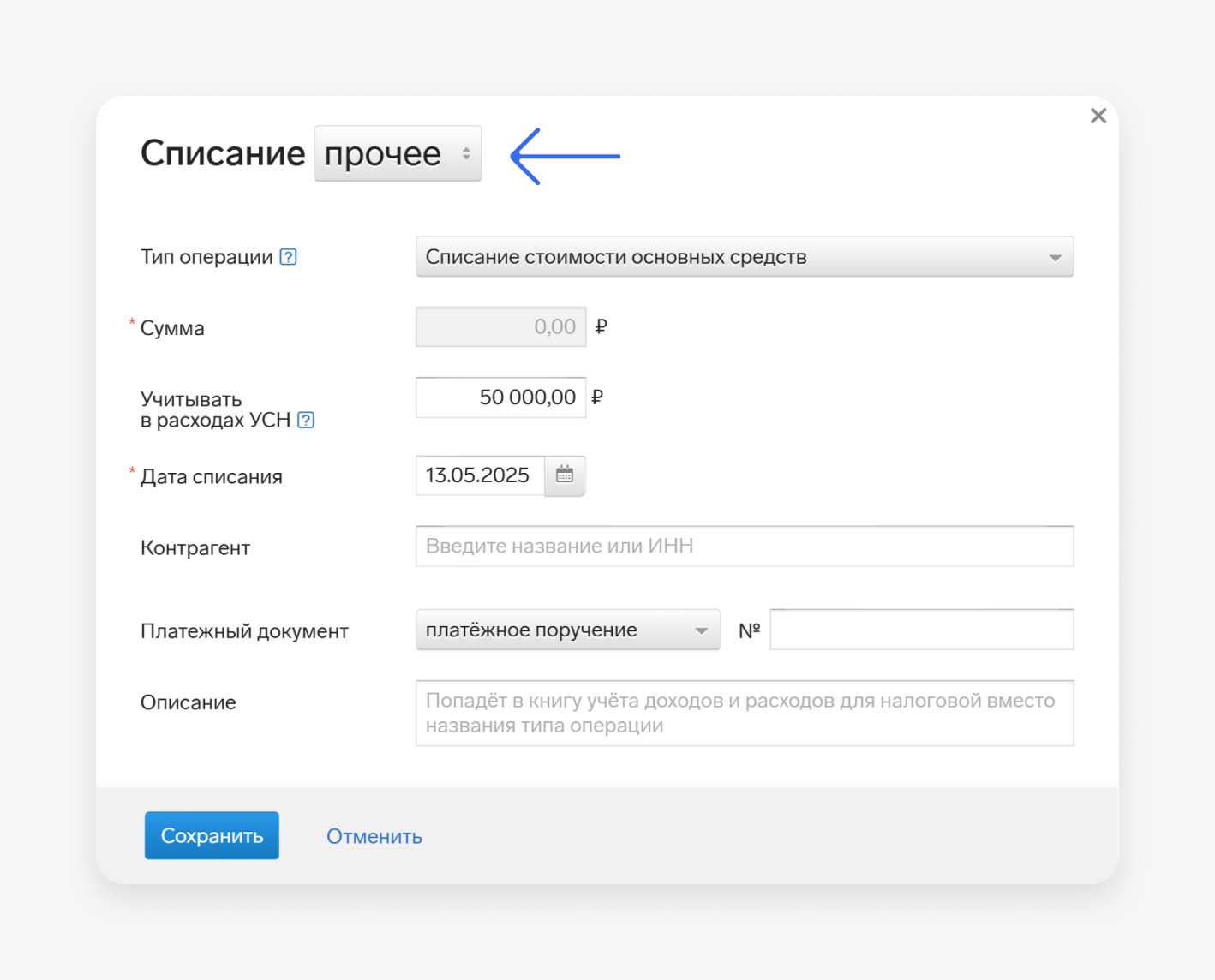

Расходы на покупку ОС в УСН начинают списывать в том налоговом периоде, когда его полностью оплатили и ввели в эксплуатацию. При этом расходы учитывают не сразу, а равными долями поквартально: на 31 марта, 30 июня, 30 сентября и на 31 декабря. В Эльбе для этого нужно создавать в разделе «Деньги» списания «прочее» с типом операции «Списание стоимости основных средств».

Допустим, 4 мая ИП Котова купила холодильник для своего цветочного магазина за 150 000 ₽. Значит, у нее осталось 3 квартала, чтобы учесть все расходы в УСН, и она сделает это так:

— 50 000 ₽ на 31 июня;

— 50 000 ₽ на 30 сентября;

— 50 000 ₽ на 31 декабря.

Как показать производство

Например, компания приобрела доски, гвозди и лак, из которых сотрудник сделал стол.

1. Купили материалы:

- Получили материалы от поставщика: «Документы» → «Входящие» → «Накладная».

- Заплатили поставщику: «Деньги» → списание с типом операции «Оплата товаров и услуг».

Учитывайте покупку в расходах УСН по последней из дат.

2. Отправили материалы в производство:

- «Товары» → «Списать» → «Использовали/Испортилось» → тип расхода — Производственный.

Укажите использованные материалы и их количество. Запишите себестоимость из поля «Итого списано», это понадобится на следующем шаге.

3. Получили готовую продукцию на складе:

— «Товары» → «Добавить» → «По акту приёмки» → основание для приемки — «Из производства».

Укажите название готовой продукции, ее количество и себестоимость.

Проще всего оприходовать готовую продукцию по фактической себестоимости — сумму можно взять в актах списания в строке «Итого списано».

Если у вас есть более полные данные по учету затрат на производство, тоже покажите их в акте приемки. Например, можно учесть затраты на зарплату работников, амортизацию ОС, услуги электроэнергии, отопления.

4. Продали готовую продукцию:

— Отгрузили готовую продукцию конечному покупателю: «Товары» → «Отгрузить» или «Товары» → «Списать» → «Продали в розницу».

— Получили оплату от клиента: «Деньги» → поступление с типом операции «Оплата товаров и услуг клиентами» → учтите в доходах УСН.

Как показать комплектацию

Например, купили стулья и стол, а продали обеденный комплект.

1. Купили комплектующие:

— получили комплектующие от поставщика: «Документы» → «Входящие» → «Накладная».

— заплатили поставщику: «Деньги» → списание с типом операции «Оплата товаров и услуг». В расходах УСН не учитывайте.

2. Собрали комплект из нескольких комплектующих:

— «Товары» → «Списать» → «Использовали/Испортилось» → тип расхода — «Производственный».

Запишите себестоимость из поля «Итого списано», это понадобится на следующем шаге.

3. Оприходовали готовый комплект по себестоимости:

— «Товары» → «Добавить» → «По акту приемки» → основание для приемки — «Из производства».

4. Продали комплект:

— Отгрузили готовый комплект конечному покупателю: «Товары» → «Отгрузить» или «Товары» → «Списать» → «Продали в розницу».

— Признали затраты на покупку комплектующих в УСН: «Деньги» → списание «прочее» с типом операции «Списание реализованных товаров» → учитываем в расходах УСН себестоимость комплектующих, из которых собран комплект. Сумму можно взять в акте списания «Итого списано».

— Получили оплату от клиента: «Деньги» → поступление с типом операции «Оплата товаров и услуг клиентами». Учитываем в доходах УСН.