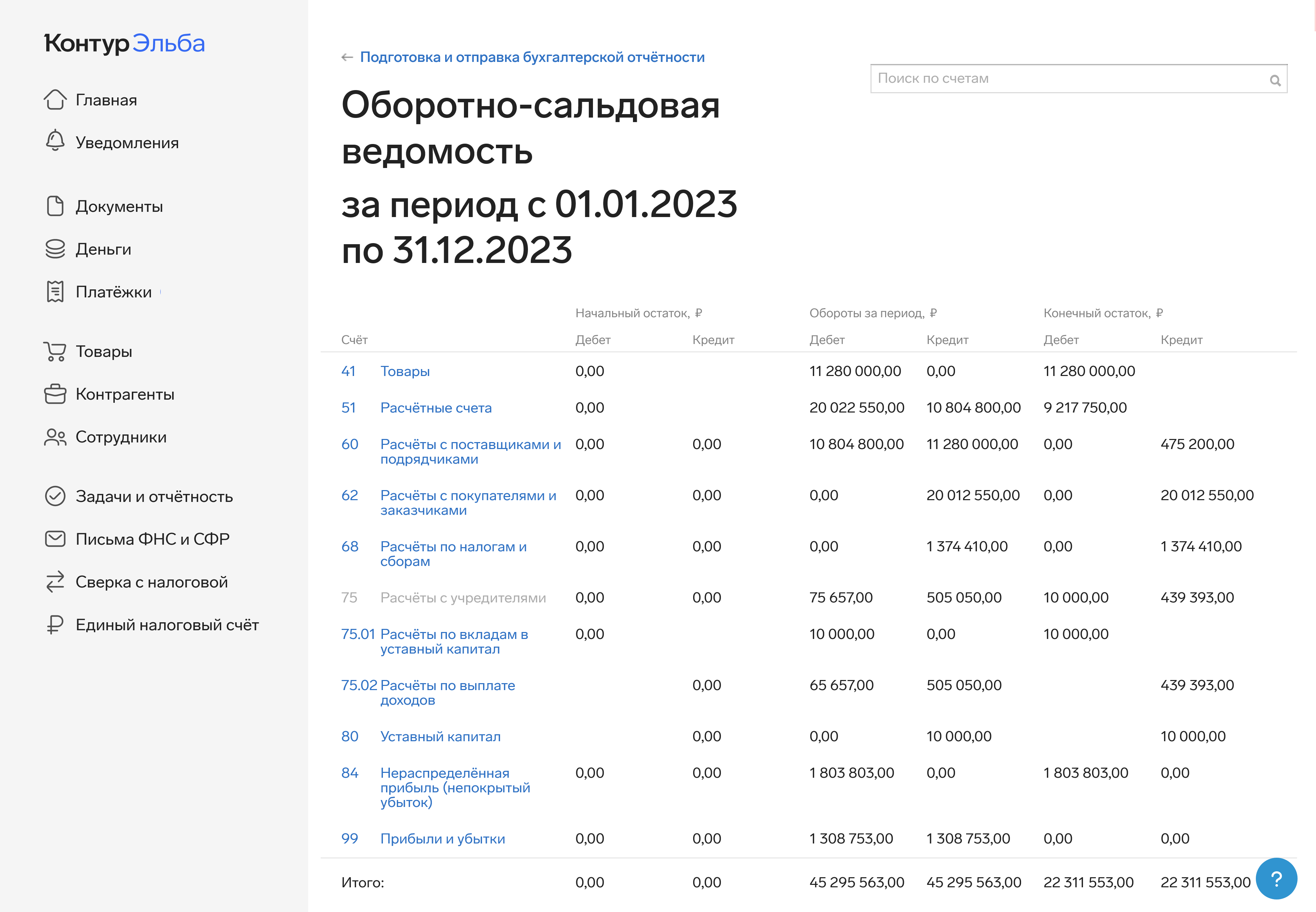

Что такое ОСВ или оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) или «оборотка» — это бухгалтерский регистр, таблица с данными об остатках и оборотах по счетам за рассматриваемый период.

ОСВ используют, чтобы проверить правильность учёта. Всё учитывали правильно, если на конец периода совпадаютдебет и кредит. А также на активных счетах нет кредитового остатка, а на пассивных — дебетового.

Если что-то из этого не совпадает, значит, в учёте допущены ошибки. Нужно найти и исправить неточности, чтобы налоговая не оштрафовала за неправильную бухгалтерскую отчётность.

Ещё «оборотка» позволяет анализировать ситуацию в бизнесе. Например, на какую сумму отгрузили товары или сколько должны поставщикам.

ОСВ составляют в конце отчётных периодов и года — эти отчёты может запросить ИФНС при камеральной или выездной проверке. Документы хранят в электронном или бумажном виде.

Ведомости для внутреннего использования необязательно сохранять. Например, если хотите проверить правильность ведения учёта или проанализировать какой-то показатель.

Оборотно-сальдовая ведомость обязательна только для организаций. Если вы работаете как ИП, то можете не составлять ОСВ, потому что предприниматели освобождены об бухгалтерского учета.

Из чего состоит ОСВ

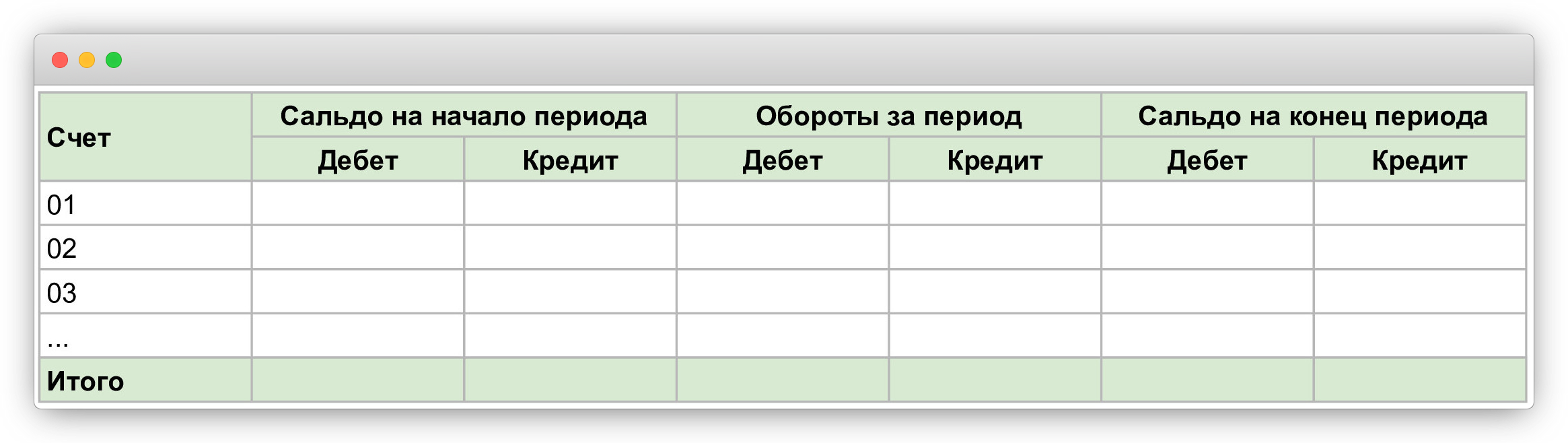

У оборотно-сальдовой ведомости нет унифицированной формы. Организации сами разрабатывают бланк и утверждают в учётной политике. Есть только требование, что должно быть в ведомости:

- Название — «Оборотно-сальдовая ведомость».

- Наименование компании, по которой составлена ОСВ.

- Период, за который составлен отчёт — месяц, квартал, год. Для внутреннего использования выбирается любой период — день, три дня, неделя.

- Валюта и единица измерения — «тыс. рублей».

- Должность специалиста, который составляет ведомость.

- Подпись и ФИО сотрудника, который составляет ОСВ.

С нуля форму ОСВ составляют редко. Обычно используют ту, что предлагает бухгалтерская программа — в ней есть всё необходимое. Например, в Эльбе уже есть готовая форма, в которой есть все необходимые поля.

В первом столбце отчёта по вертикали указывают счета и субсчета. По горизонтали:

- Сальдо на начало периода — дебет и кредит.

- Обороты за период — дебет и кредит.

- Сальдо на конец периода — дебет и кредит.

Как может выглядеть табличная часть оборотно-сальдовой ведомости:

Можно добавить второй столбец с названиями счетов. Это поможет ориентироваться, если плохо знакомы с бухучётом.

Виды оборотно-сальдовых ведомостей

Строгой классификации ОСВ нет. Условно отчёт делят на два вида:

- по организации в целом;

- по конкретным счетам и субсчетам.

Выделяют «оборотки» по аналитическим и синтетическим счетам и комбинированные, которые охватывают оба типа счетов.

Как составлять оборотно-сальдовую ведомость: образец заполнения

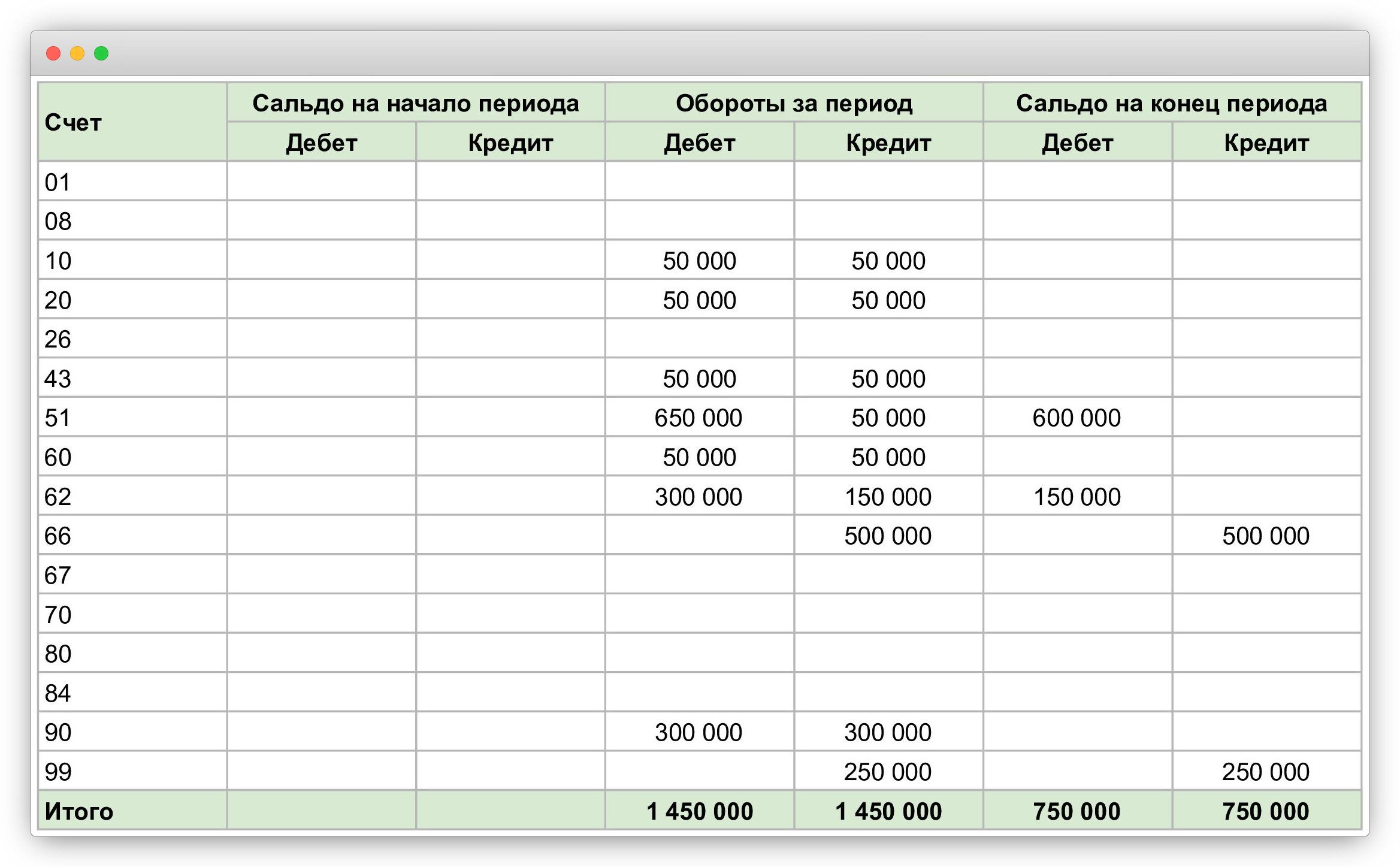

Сегодня ОСВ редко заполняют вручную. Это долго и чревато ошибками. В бухгалтерских программах это автоматизировано и занимает 5-10 секунд.

Мы рассмотрим простой пример составления ведомости с нулевыми остатками на начало периода в пределах одного дня, чтобы вы поняли принцип подготовки ведомости. Это нужно, чтобы научиться «читать» отчёт.

Операции за день:

- поставщик привёз сырьё на 50 000 руб.;

- из полученного сырья произвели продукцию на 300 000 руб.;

- отправили покупателю продукцию на 300 000 руб.;

- получили оплату от покупателя — 150 000 руб.;

- оформили кредит — 500 000 руб. на 12 месяцев;

- оплатили поставщику поставленное сырьё — 50 000 руб.

Операции в бухучёт попадают в виде проводок, которые составляются методом двойной записи. В ОСВ затем аккумулируются данные, чтобы показать итоговые обороты и остатки.

Сначала составляем проводки:

| Дт | Кт | Сумма, руб. | Операция |

|---|---|---|---|

|

10 |

60 |

50 000 |

Получено сырьё от поставщика на 50 000 руб. |

|

20 |

10 |

50 000 |

Сырьё передано на производство |

|

43 |

20 |

50 000 |

Выпущена готовая продукция |

|

62 |

90.1 |

300 000 |

Покупателю отгружена готовая продукция |

|

90.2 |

43 |

50 000 |

Списана себестоимость готовой продукции |

|

51 |

62 |

150 000 |

Получена оплата от покупателя |

|

51 |

66 |

500 000 |

Получен кредит |

|

60 |

51 |

50 000 |

Оплатили стоимость сырья поставщику |

|

90.9 |

99 |

250 000 300 000 — 50 000 = 250 000 |

Получена прибыль от реализации |

По проводкам данные переносятся в ОСВ. Если делаете вручную, последовательно отражаете суммы операций по дебету и кредиту каждого счёта.

Чтобы не ошибиться, составляется ОСВ по каждому счёту в виде небольших табличек. Например, для счёта 10 «Материалы»:

|

Счёт 10 «Материалы» |

|

|

Дт |

Кт |

|

Сальдо на начало: 0 |

Сальдо на начало: 0 |

|

50 000 — получено сырьё |

|

|

50 000 — сырьё передано в производство |

|

|

Обороты по Дт: 50 000 |

Обороты по Кт: 50 000 |

|

Сальдо на конец: 50 000 — 50 000 = 0 |

|

В итоге получается оборотно-сальдовая ведомость:

Напомним, в коронке «Обороты за период» и «Сальдо на конец периода» значения по дебету и кредиту должны быть равны. Если не совпадают — допущена ошибка.

При ручном составлении поиск ошибок превращается долгую проверку проводок и подсчёт оборота. В программах всё автоматизировано — в таблице отмечаются счета, по которым могла быть допущена ошибка.

Как разобраться в оборотно-сальдовой ведомости

Чтобы правильно читать ОСВ, нужно разбираться в счетах бухгалтерского учёта.

Если вернуться к примеру и посмотреть на остаток счёта 99, становится понятно, что за рассматриваемый период получили 250 000 руб. прибыли. Дебетовый остаток по счёту 99 свидетельствует об убытках — надо искать причины неудовлетворительного результата.

Дебетовый остаток по счёту 62 показывает, что контрагенты должны нам 150 000 руб. Это могут быть деньги, товары или услуги — чтобы понять, необходимо посмотреть ОСВ по счёту 62.

Всегда смотрите ОСВ перед сдачей бухгалтерской отчётности, особенно если в балансе не сходятся дебет и кредит. Вы быстрее найдёте причину, исправите ошибки и не опоздаете со сдачей отчётов.