С 1 апреля 2025 года изменились правила электронной отправки УПД и счетов-фактур. Теперь нужно использовать только формат 5.03. Для товаров с прослеживаемостью добавились новые обязательные поля. А ещё разрешили указывать пониженные ставки НДС — 5% и 7%.

Обновить знания и перестроить процессы нужно всем, кто работает с этими документами. Расскажем об изменениях.

Изменения в правилах отправки УПД

Универсальный передаточный документ (УПД) объединяет в себе счета-фактуры и накладной или акта. Он фиксирует НДС и отражает движение товаров или указанных услуг. С УПД документооборот становится проще — вместо нескольких документов можно использовать один.

С 1 апреля 2025 года все электронные УПД можно составлять только в новом формате 5.03, соответствующий Приложению № 1 Приказа ФНС № 970.

Основные изменения в 5.03:

- Добавились новые НДС. Теперь можно указывать — 5%, 7%, 5/105, 7/107, 9,09%, 16,67%.

- Новая графа 14. В неё нужно вписывать стоимость прослеживаемых товаров без НДС — для точного учёта. Указывать можно с копейками: в новом формате предусмотрено два знака после запятой.

- Новая строка 5а. Сюда нужно вносить название, номер и дату документа, по которому отгружен товар или оказана услуга.

- Маркировку указывать стало удобнее. Обновили структуру данных. Это важно, если вы продаёте обувь, лекарства, одежду и другие маркируемые товары.

- Маркированные и прослеживаемые товары в одном УПД. Раньше их нельзя было указывать вместе — мешал технический момент в названии файла. Теперь это исправили.

- Регистрационный номер партии товара (РНПТ) уменьшен. В старом формате нужно было указывать минимум 27 символов, в новом — от 25 до 29.

- Скорректирован блок «Подписант». Можно указывать информацию о машиночитаемой доверенности (МЧД) и способе её передачи.

- Обновили формат для работы с ЭДО. Теперь через электронный документооборот можно передавать больше данных. Это помогает точнее фиксировать, что, когда и между кем произошло.

Новый УПД можно использовать не только при продаже, но и внутри компании. Например, для перемещения товаров между складами или передачи их на ответственное хранение.

Изменения касаются только электронных УПД. Бумажный УПД можно заполнять в любом виде — строгой формы нет. Главное, чтобы в нём были все обязательные реквизиты, особенно если его использовать вместо счёта-фактуры и накладной.

Изменения в правилах отправки счетов-фактур

Счёт-фактура — это документ, который фиксирует НДС. Как и УПД, счёт-фактуру теперь нужно заполнять в электронной форме только в формате 5.03. Поэтому изменения такие же, что и для отправки электронных УПД — смотрите выше.

Бумажные счета-фактуры по-прежнему составляйте по форме, утвержденной постановлением Правительства от 26.12.2011 № 1137 (в ред. от 29.10.2024 № 1448).

Если работаете с прослеживаемыми товарами, УПД и счёт-фактуру нужно оформлять только в электронном виде. Но есть исключения — например, если товар покупает физлицо, самозанятый или вы отправляете его в страны ЕАЭС. В таких случаях документы можно сделать на бумаге — п. 1.1 ст. 169 НК РФ.

Подробнее о работе с УПД и счётом-фактурой рассказали в другом материале: «УПД и счёт-фактура: что это, в чём разница, как с ними работать тем, кто будет платить НДС».

Как адаптироваться к новым правилам

Проверьте всё, что касается отправки УПД и счетов-фактур:

- Программы. Убедитесь, что ваша бухгалтерская система работает с форматом 5.03. Установите обновления, если нужно. В «Эльбе», например, такой формат был доступен ещё до 1 апреля.

- ЭДО. Проверьте, что ваш оператор электронного документооборота поддерживает 5.03. «Диадок» с 1 апреля больше не принимает документы в старом формате — только новый.

- Шаблоны. Обновите шаблоны УПД и счетов-фактур.

- Сотрудники. Проведите инструктаж — расскажите, что изменилось и как теперь оформлять документы.

- Контрагенты. Напомните о введении нового формата, чтобы избежать ошибок при обмене.

Нарушение правил оформления УПД и счетов-фактур может привести к штрафам по ст. 120 НК РФ: от 10 000 до 30 000 ₽. Ещё одна проблема — ошибочный расчёт НДС, тогда по ст. 122 НК РФ предусмотрен штраф 20% от неуплаченного налога.

Если вы работаете в Эльбе, то вникать в изменения не нужно — система сама заполнит УПД или счёт-фактуру по нужной форме. Вам останется выбрать контрагента и подписать документ электронной подписью. Всё уже настроено и делается в два шага.

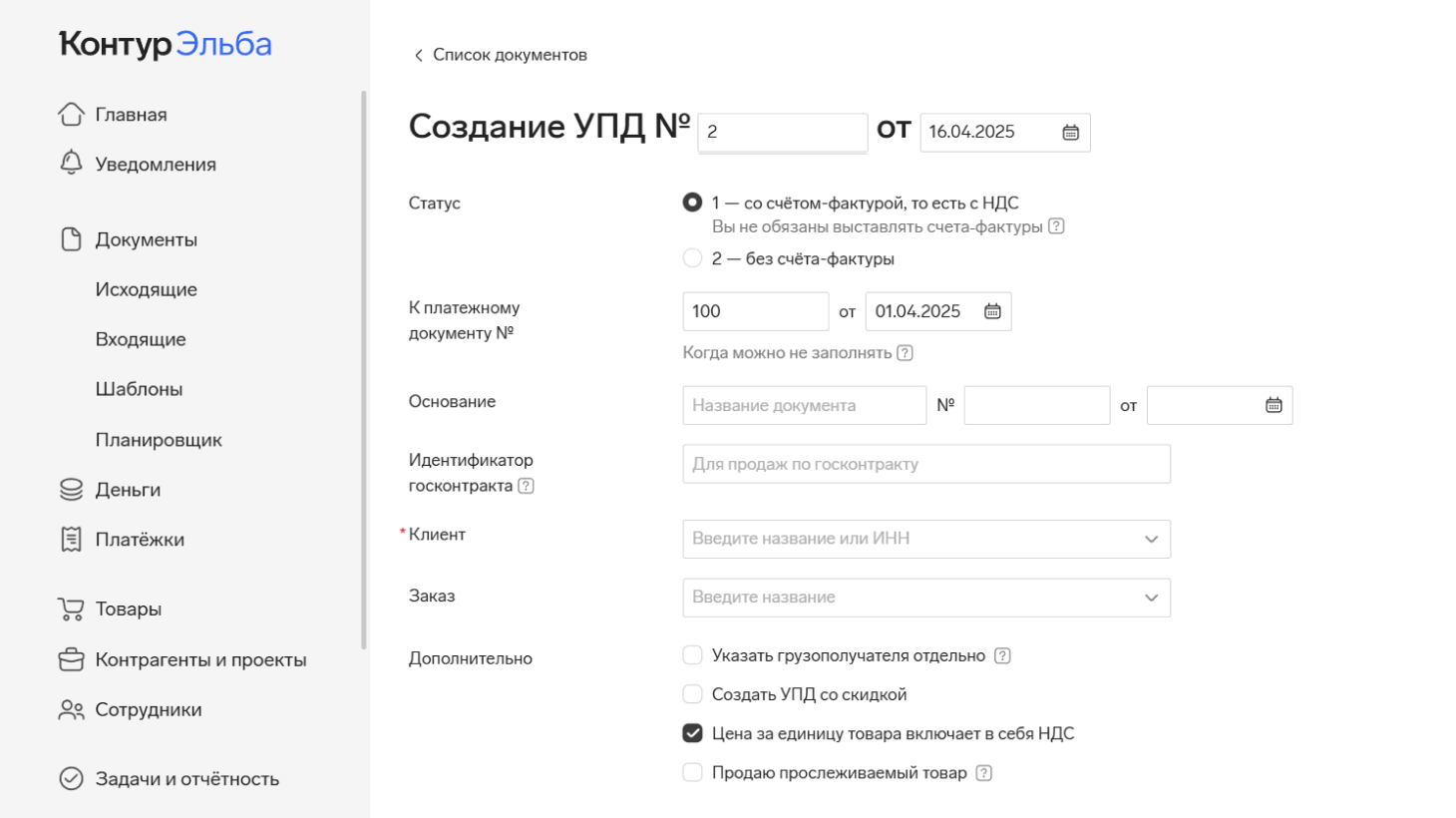

Пример.

Шаг 1 — Заполнение данных для создания УПД.

Создание УПД в «Контур.Эльба».

Создание УПД в «Контур.Эльба».

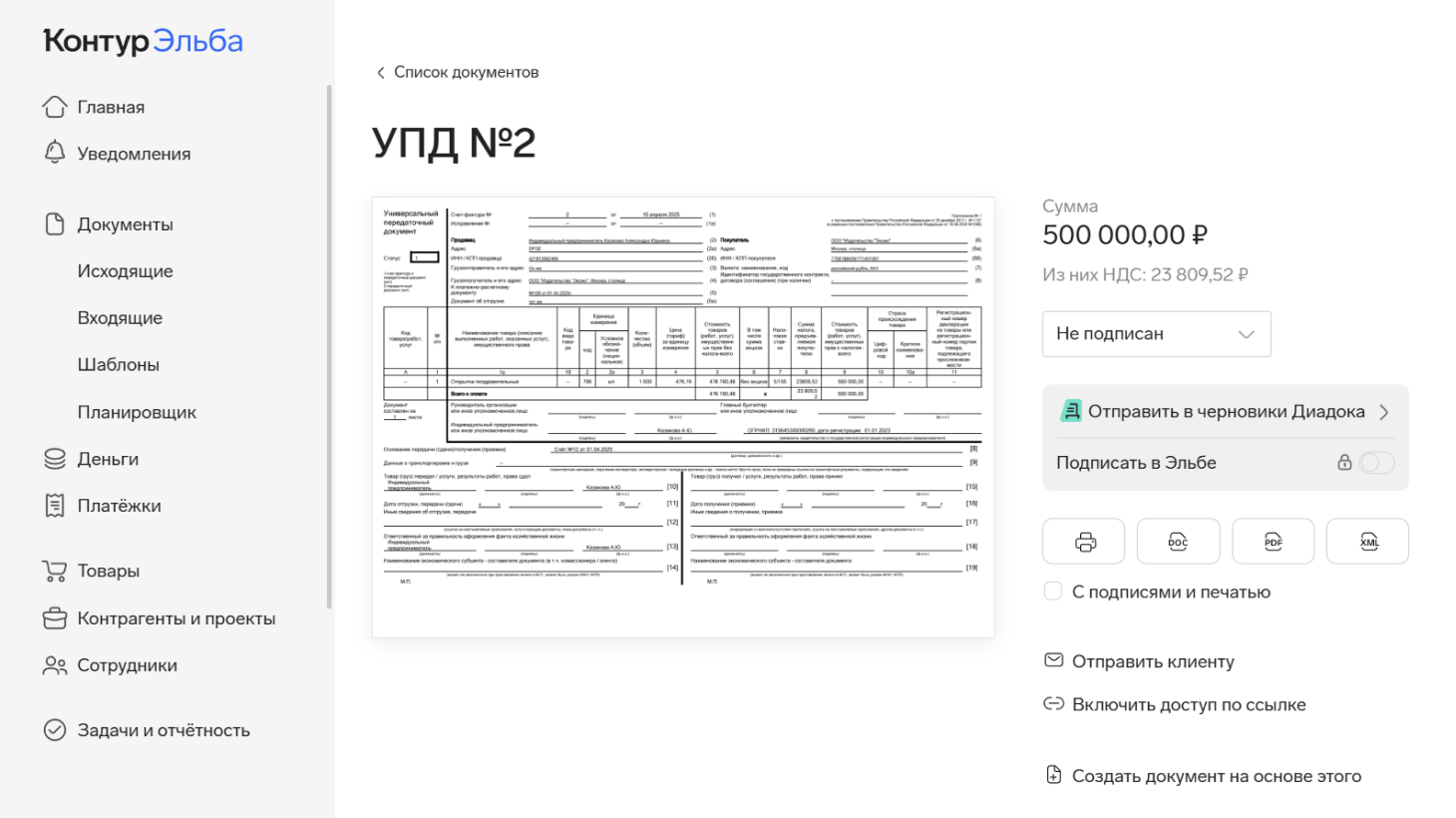

Шаг 2 — Получение заполненного бумажного УПД.

Получение готового УПД в «Контур.Эльба».

Получение готового УПД в «Контур.Эльба».

Готовый УПД можно сразу отправить контрагенту по ЭДО.

Коротко

- С 1 апреля 2025 года УПД и счета-фактуры в электронном виде нужно отправлять только в формате 5.03. Он включает новые ставки НДС, обновлённые поля и улучшения для работы с ЭДО. В Эльбе форма была ещё до 1 апреля.

- В УПД появилась графа для стоимости без НДС и строка для реквизитов первичных документов. Указывать маркировку и прослеживаемость теперь можно в одном файле.

- Формат РНПТ стал гибче — можно использовать номера от 25 до 29 символов. Это удобно для тех, у кого короткие коды.

- Бумажный УПД можно составлять в любом виде, главное — чтобы были обязательные реквизиты. Бумажные счета-фактуры оформляют по форме, утверждённой правительством.

- Чтобы избежать проблем, нужно обновить программы, проверить ЭДО, заменить шаблоны и проинструктировать сотрудников. За ошибки в НДС возможны штрафы — до 20% от суммы неуплаченного налога.