Вы — агент. Продаете товары или услуги принципала

1. Вы удерживаете вознаграждение из полученных от клиента денег. Его размер написан в агентском договоре

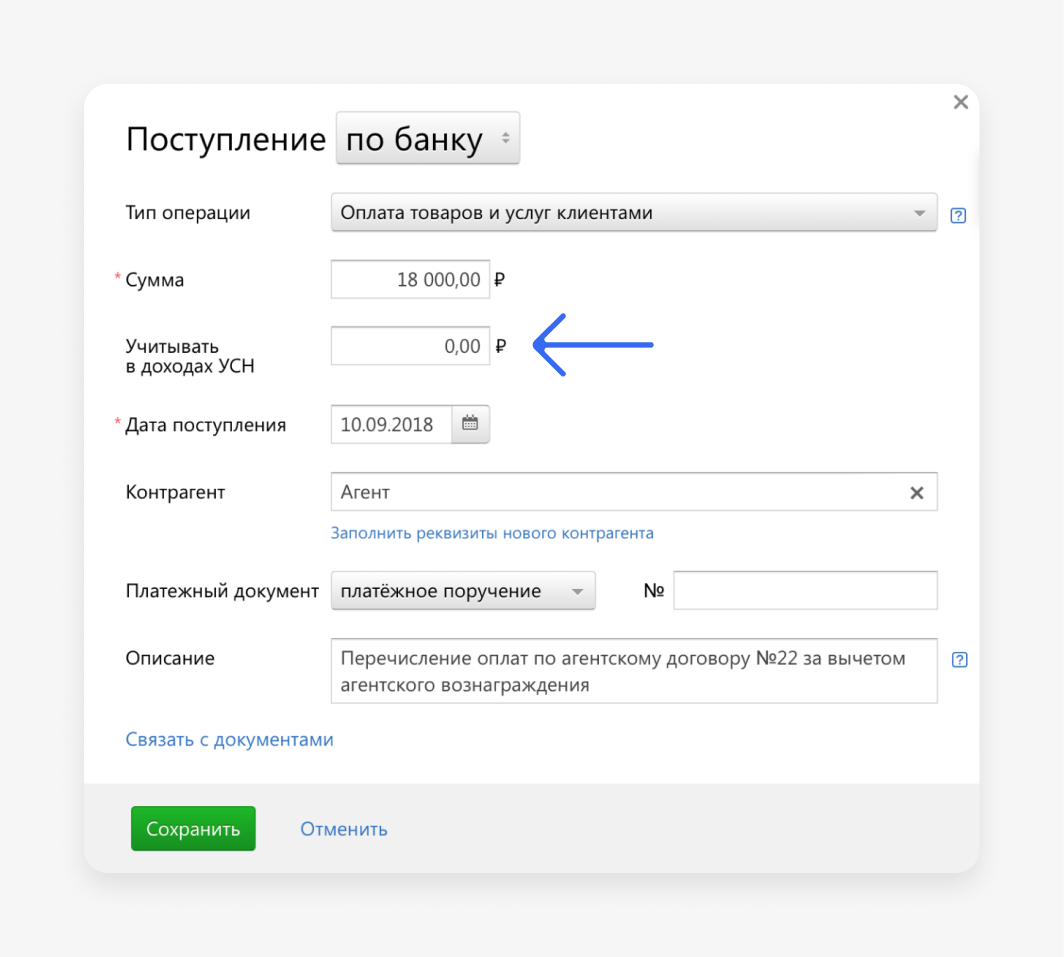

Учитывайте агентское вознаграждение в налоге УСН, когда получаете оплату от клиента.

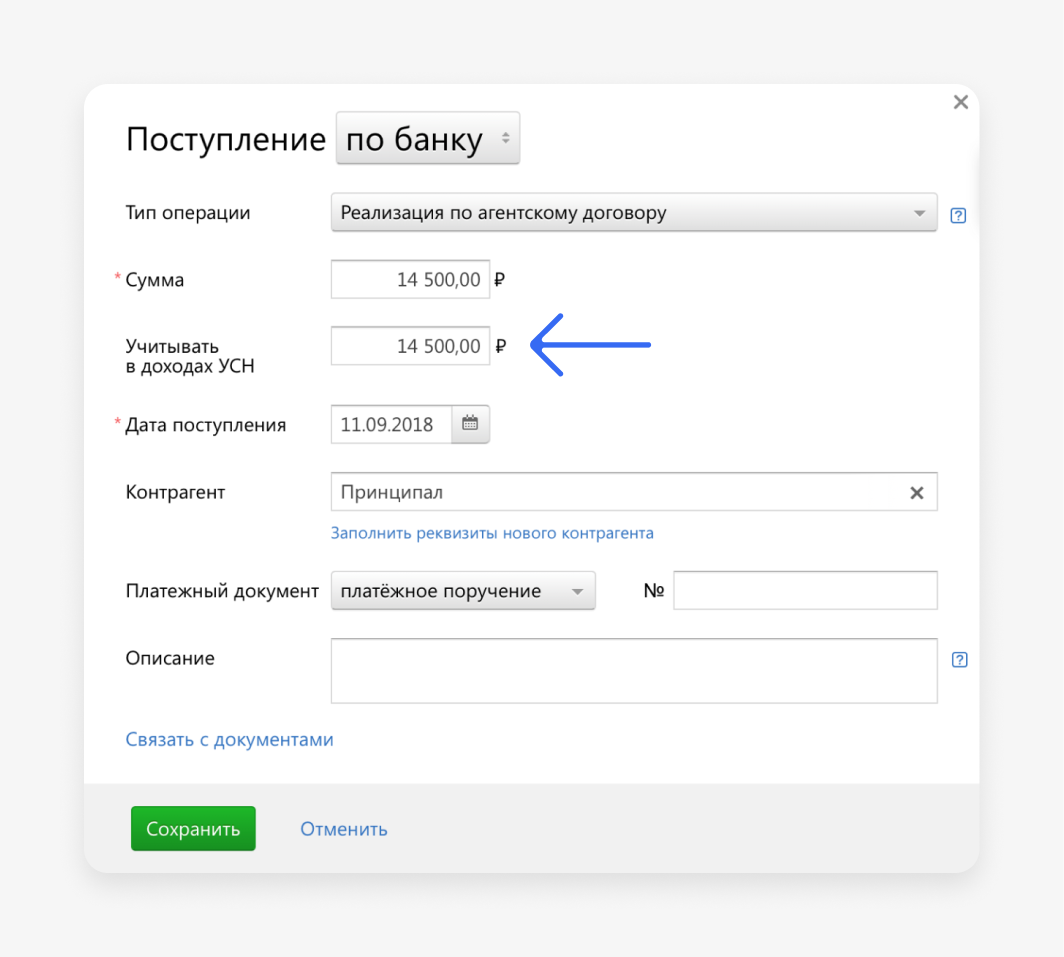

Откройте в Эльбе поступление от клиента в разделе «Деньги». Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма оплаты от клиента;

- «Учитывать в доходах УСН» — сумма агентского вознаграждения;

- «Дата поступления» — день получения денег от клиента.

2. Принципал перечисляет вознаграждение отдельно: по итогам продаж или заранее

Учитывайте агентское вознаграждение в налоге УСН в день получения оплаты от принципала.

Найдите в Эльбе поступление от клиента в разделе «Деньги». Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма оплаты от клиента;

- «Учитывать в доходах УСН» — ноль;

- «Дата поступления» — день получения денег от клиента.

Откройте в Эльбе поступление от принципала в разделе «Деньги». Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма вознаграждения от принципала;

- «Учитывать в доходах УСН» — та же сумма вознаграждения;

- «Дата поступления» — день получения денег от принципала.

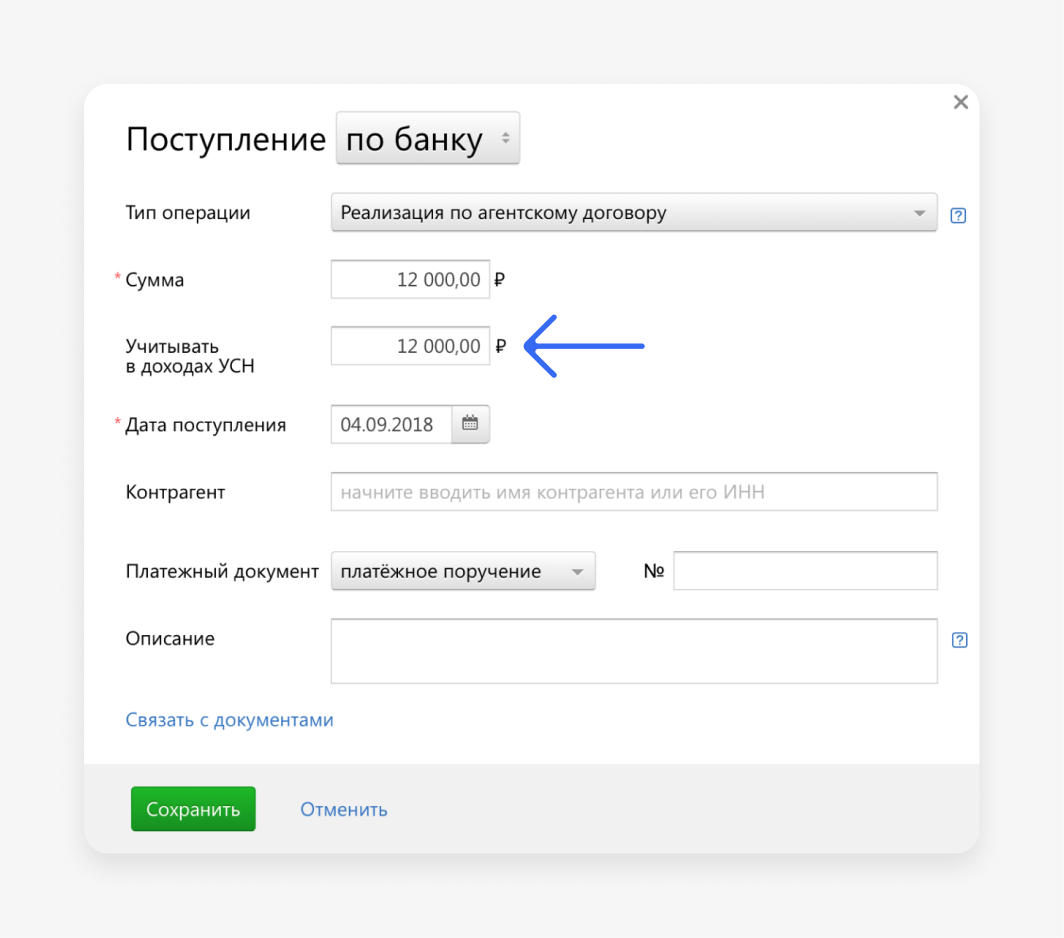

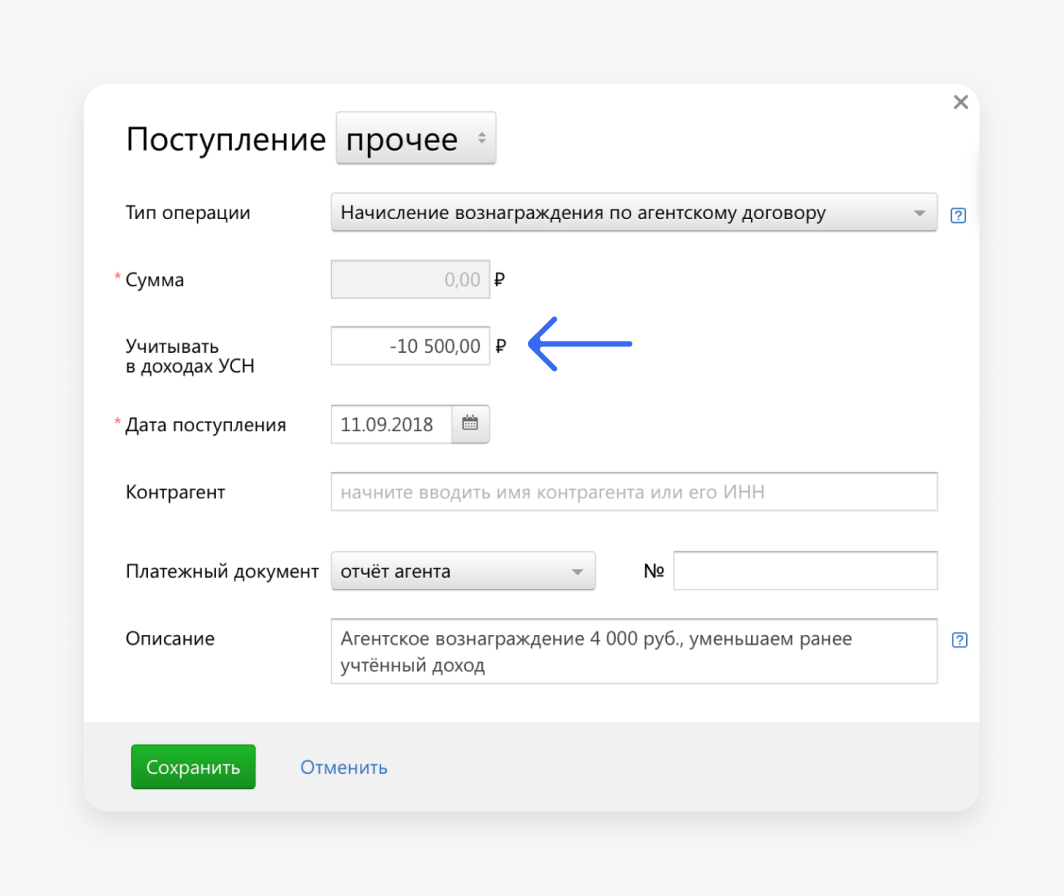

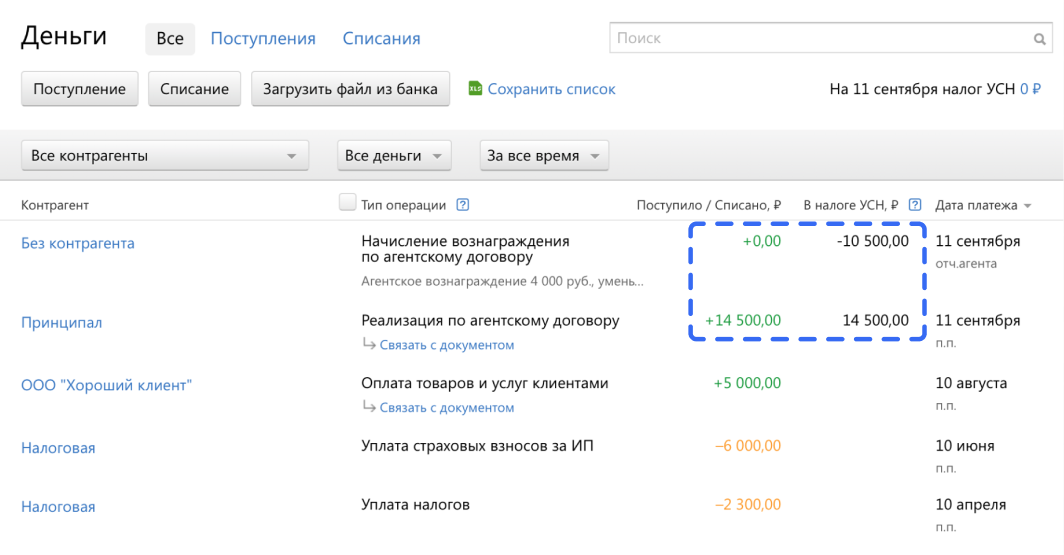

3. Вы удерживаете вознаграждение из полученных денег от клиента, но сумма вознаграждения не зафиксирована в договоре, а определяется отчетом агента

Учитывайте в налоге УСН всю сумму, которую получили от клиента. Когда принципал утвердит сумму вознаграждения в отчете агента, откорректируйте доходы.

Проверьте заполнение полей в поступлении от клиента в разделе «Деньги»:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма оплаты от клиента;

- «Учитывать в доходах УСН» — та же сумма оплаты от клиента;

- «Дата поступления» — день получения денег от клиента.

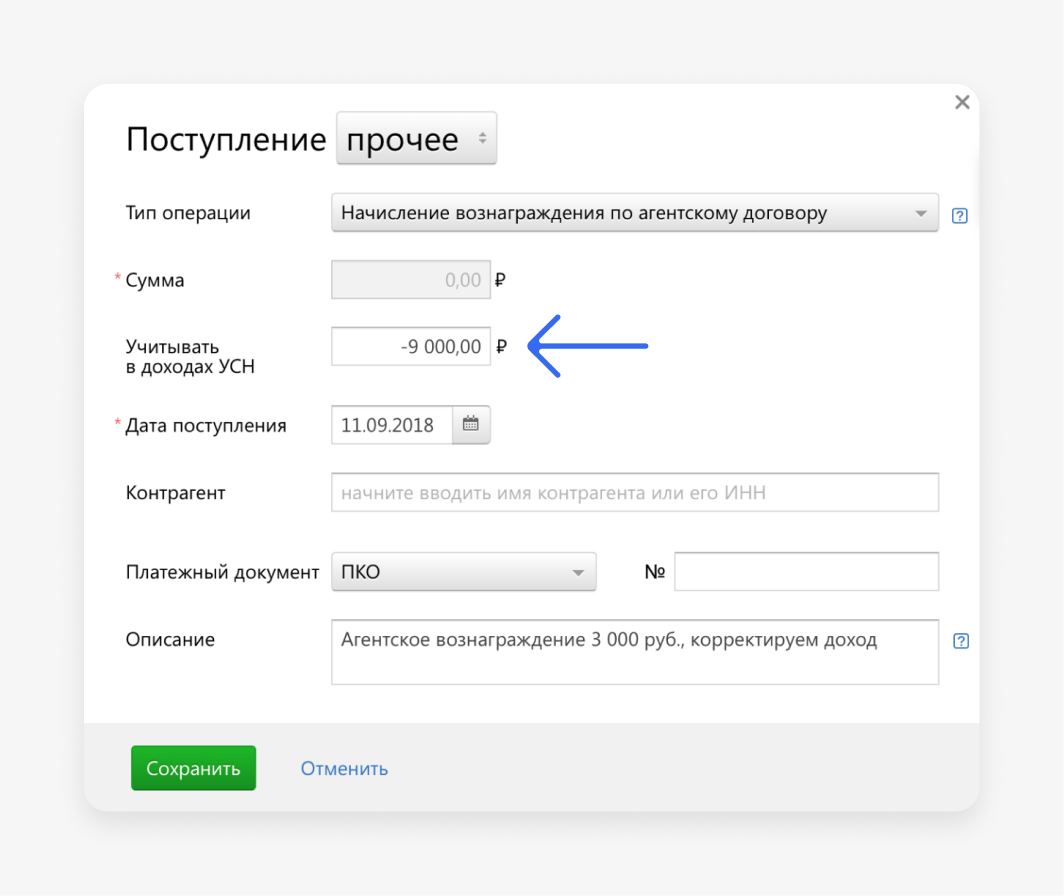

Откорректируйте доход после утверждения отчета агента. Для этого создайте в Эльбе поступление с типом «прочее» и заполните поля:

- «Тип операции» — «Начисление вознаграждения по агентскому договору»;

- «Учитывать в доходах УСН» — разница суммы вознаграждения и оплаты от клиента со знаком минус;

- «Дата поступления» — день утверждения принципалом отчета агента.

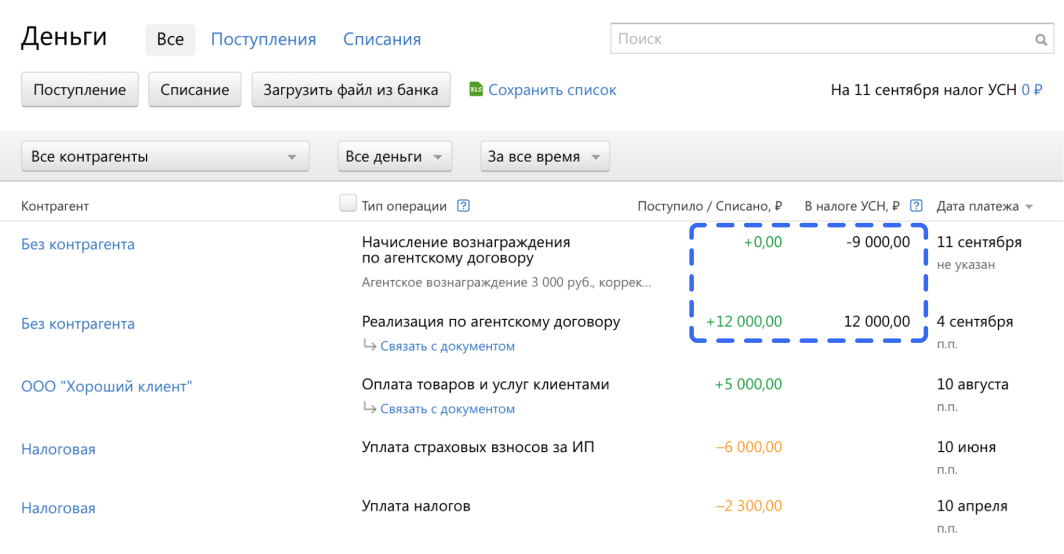

Так в КУДиР появится корректирующая запись — в налогах будет учитываться только агентское вознаграждение.

Расходы УСН: перечисляем выручку принципалу

На УСН «Доходы минус расходы» важно правильно учитывать и расходы. Перечисление выручки принципалу — не расход.

Найдите в Эльбе списание для принципала. Проверьте заполнение полей:

- «Тип операции» — «Выплаты по агентскому договору»;

- «Сумма» — сумма оплаты от клиента или выручки за вычетом комиссии агента;

- «Учитывать в доходах УСН» — ноль;

- «Дата списания» — день перечисления выручки принципалу.

Только для ООО: бухгалтерский учет

1. При продаже от имени принципала

- Комиссионных товаров: в Эльбе не получится учесть такие товары — для них нужен специальный забалансовый счет бухучета 004. Учитывайте такие товары, входящие накладные от принципала и исходящие накладные для клиентов в отдельном файле Excel.

- При реализации комиссионных услуг: перед формированием бухгалтерской отчетности проверьте, что исходящие и входящие акты по комиссионным услугам в статусе «Не подписан».

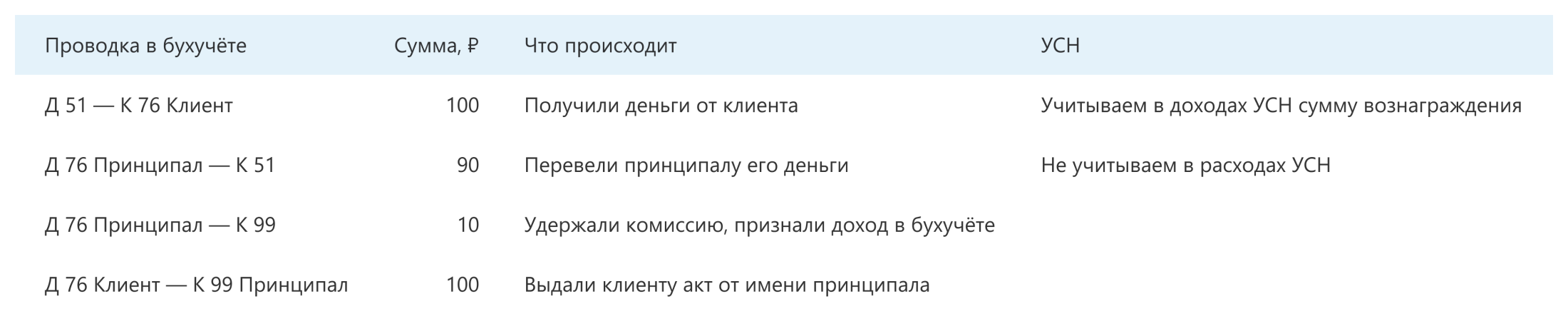

2. При подготовке бухотчетности за год начислите агентское вознаграждение в бухгалтерском учете:

- откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»;

- тип операции — «Продажа товаров и услуг принципала по агентскому договору»;

- первая проводка — Дебет 76 Принципал − Кредит 99, сумма: агентское вознаграждение;

- вторая проводка — Дебет 76 Клиент − Кредит 76 Принципал, сумма: вся сумма оплаты клиента;

- дата: когда подписали отчет агента.

Например, вы продаете комиссионные товары от имени принципала и комиссию удерживаете сразу. В бухгалтерском учете получатся проводки:

Вы — агент. Покупаете товары или услуги для принципала

Ваш клиент — принципал нанимает вас для покупки товаров или услуг. За проделанную работу вы получаете вознаграждение. Посмотрите схему сделки в нашей справочной.

1. Вы удерживаете вознаграждение сами. Его размер зафиксирован в договоре

Часто принципал перечисляет деньги на покупку и сумму комиссии агента одной суммой — из нее вы сами удерживаете вознаграждение.

Например, принципал поручил вам разместить рекламу на Яндекс.Директе и перевел 15 000 ₽. Из этой суммы 10 000 ₽ вы тратите на оплату Яндексу и 5 000 ₽ удерживаете — доходом в УСН будет размер вашей комиссии в 5 000 ₽.

Откройте в Эльбе поступление денег от принципала. Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — вся сумма поступления от принципала;

- «Учитывать в доходах УСН» — только сумма агентского вознаграждения;

- «Дата поступления» — день получения денег от принципала.

2. Принципал перечисляет вознаграждение отдельно. Его размер зафиксирован в договоре

Иногда принципал перечисляет вознаграждение и сумму на исполнение поручения отдельными платежами.

Принципал перечислил деньги на исполнение поручения:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма на исполнение поручения;

- «Учитывать в доходах УСН» — ноль;

- «Дата поступления» — день получения денег от принципала.

Принципал перечислил агентское вознаграждение:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма вознаграждения;

- «Учитывать в доходах УСН» — сумма вознаграждения;

- «Дата поступления» — день получения вознаграждения от принципала.

3. Вы не знаете размер вознаграждения заранее и удерживаете его из полученных на исполнение поручения денег

При получении денег от принципала учитывайте в налоге УСН всю сумму. Когда принципал утвердит сумму вознаграждения в отчете агента, откорректируйте доходы.

Поступление денег от принципала:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма поступления;

- «Учитывать в доходах УСН» — та же сумма поступления;

- «Дата поступления» — день получения денег от принципала.

Откорректируйте доход после утверждения отчета агента, создав поступление с типом «прочее»:

- «Тип операции» — «Начисление вознаграждения по агентскому договору»;

- «Учитывать в доходах УСН» — разница суммы вознаграждения и поступления от принципала со знаком минус;

- «Дата поступления» — день, когда принципал утвердил отчет.

В КУДиР появится корректирующая запись, в налогах будет учитываться только агентское вознаграждение.

Только для ООО: бухгалтерский учет

При подготовке бухотчетности за год начислите агентское вознаграждение в бухгалтерском учете:

— «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»;

— тип операции — «Покупка товаров и услуг для принципала по агентскому договору»;

— первая проводка — Дебет 76 Принципал − Кредит 99, сумма: агентское вознаграждение;

— вторая проводка — Дебет 76 Клиент − Кредит 60 Поставщик, сумма: сумма платежа поставщику за вычетом агентского вознаграждения;

— дата: когда подписали отчет агента.

Про документы для покупателя и принципала, отчет агента можно почитать в справочной.

Вы — принципал. Продаете товары или услуги через агента

Вы поручаете агенту задачу: передать покупателю товары, продать ваши услуги, получить деньги за товар или найти клиентов. Посмотрите схему сделки в статье про агентские договоры.

В налогах учитывайте всю сумму оплаты клиента, даже если агент удержал комиссию и перечислил вам часть выручки. Дата получения дохода зависит от условий агентского договора.

Если вы продаете товары на маркетплейсе, датой получения дохода всегда будет день поступления денег от маркетплейса.

1. Агент продает от своего имени и получает деньги от клиента

Вариант для тех, кто работает на маркетплейсах.

Учитывайте доход в налоге УСН в день, когда придут деньги от агента.

Откройте в Эльбе поступление денег от агента. Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма поступления;

- «Учитывать в доходах УСН» — полная сумма оплаты клиента без уменьшения на комиссию агента;

- «Дата поступления» — день получения денег от агента.

2. Агент продает от вашего имени и получает деньги от клиента

Учитывайте доход в налоге УСН в день, когда клиент заплатил агенту.

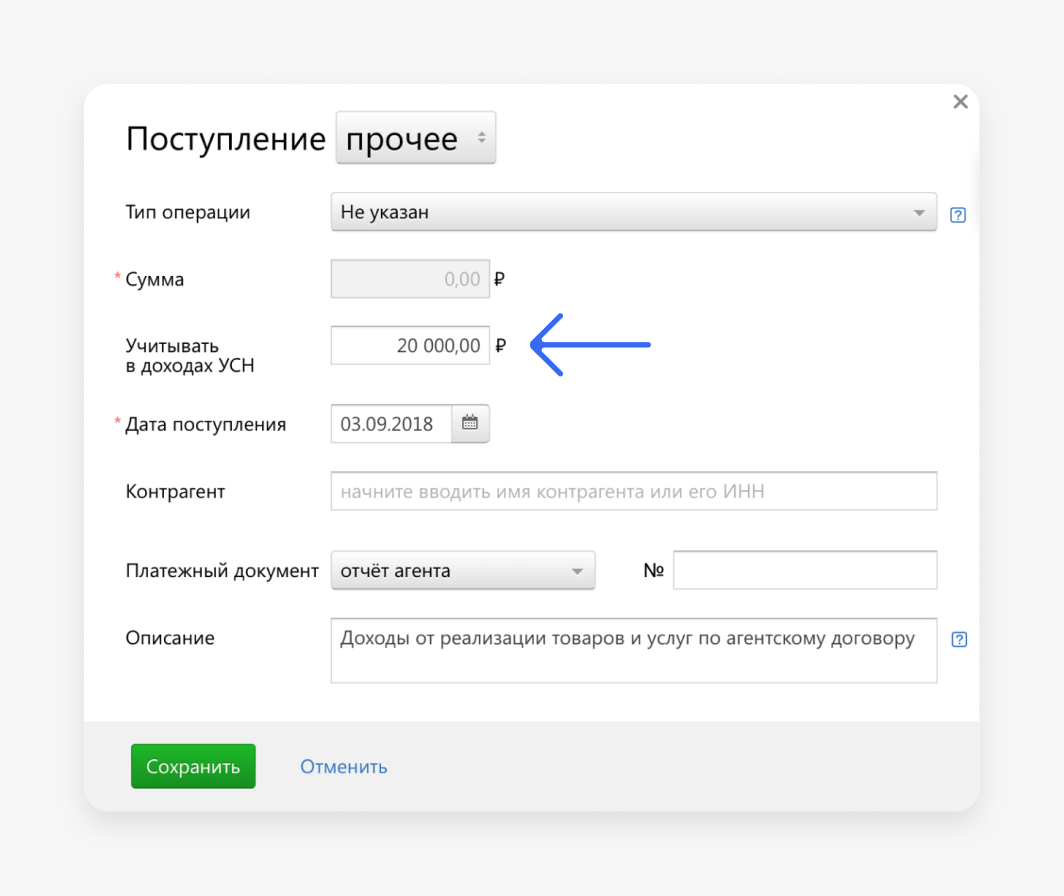

Отразите поступление от клиента в доходах УСН. Для этого создайте поступление с типом «прочее» и заполните поля:

- «Тип операции» — «Не указан»;

- «Учитывать в доходах УСН» — полная сумма оплаты клиента;

- «Дата поступления» — день, когда агент получил деньги от клиента.

Откройте в Эльбе поступление денег от агента. Проверьте заполнение полей:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма поступления;

- «Учитывать в доходах УСН» — ноль;

- «Дата поступления» — день поступления денег от агента.

3. Агент не участвует в расчетах

Учитывайте доход в налоге УСН в день получения денег от клиента.

Найдите в Эльбе поступление денег от клиента. Проверьте заполнение полей:

- «Тип операции» — «Оплата товаров и услуг клиентами»;

- «Сумма» — сумма поступления;

- «Учитывать в доходах УСН» — полная сумма оплаты клиента;

- «Дата поступления» — день, когда агент получил деньги от клиента.

Расходы УСН: когда учесть комиссию агента в расходах

Если вы на УСН «Доходы минус расходы», запишите в расходы сумму комиссии агента.

Дата зависит от способа выплаты вознаграждения:

1. Агент удержал комиссию из денег, полученных от покупателя

Покажите агентское вознаграждение в расходах УСН. Для этого создайте списание с типом «прочее»:

- «Тип операции» — «Не указан»;

- «Сумма» — ноль;

- «Учитывать в доходах УСН» — сумма вознаграждения;

- «Дата» — дата утверждения отчета агента или акта на агентское вознаграждение.

2. Вы перечислили вознаграждение отдельной суммой

Откройте в Эльбе списание на выплату агентского вознаграждения. Проверьте заполнение полей:

- «Тип операции» — «Выплаты по агентскому договору»;

- «Сумма» — сумма вознаграждения;

- «Учитывать в доходах УСН» — ноль;

- «Дата» — дата выплаты вознаграждения агенту.

Дополнительно создайте списание с типом «прочее», чтобы показать агентское вознаграждение в расходах УСН:

- «Тип операции» — «Не указан»;

- «Учитывать в доходах УСН» — сумма вознаграждения;

- «Дата» — сравните даты выплаты вознаграждения и утверждения отчета агента или акта на агентское вознаграждение и выберите самую позднюю.

Когда учесть себестоимость товаров в расходах УСН

Себестоимость проданных товаров вы вправе списать в расходы по дате реализации, указанной в отчете агента. Создайте списание с типом «прочее», заполните поля:

- «Тип операции» — «Списание реализованных товаров»;

- «Учитывать в доходах УСН» — себестоимость товаров;

- «Дата» — дата реализации, указанная в отчете агента.

Только для ООО: бухгалтерский учет

Накладную или акт выставляет ваш агент

1. Отразите передачу товаров агенту отразите актом списания в разделе «Товары»:

- Выберите товар → «Списать» → «Использовали/испортилось» → Тип расхода «Другое», счет 45 (Отгруженные товары);

- Дата — когда передали товар агенту.

Система сама рассчитает сумму и построит проводку 45 − 41.

2. При подготовке бухотчетности за год спишите себестоимость проданных товаров бух.справкой.

Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

- Тип операции — «Другое»;

- Проводка — Дебет 99 Доходы и расходы Кредит 45;

- Сумма — себестоимость товара;

- Дата — когда подписали отчет агента.

3. При подготовке бухотчётности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учете.

Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

- Тип операции — «Продажа через агента товаров и услуг населению»;

- Первая проводка — Дебет 20 Кредит 76 Агент;

- Сумма — агентское вознаграждение;

- Вторая проводка — Дебет 76 Агент Кредит 99;

- Сумма — оплата клиента;

- Дата — когда подписали отчет агента.

Накладную или акт выставляете вы сами

1. Отразите передачу товаров клиенту исходящей накладной на сумму продажи клиенту. Система сама построит проводки 99 − 41 и 62 − 99.

2. При подготовке бухотчетности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учете.

Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

- Тип операции — «Продажа через агента товаров и услуг клиентам»;

- Первая проводка — Дебет 20 Кредит 76 Агент;

- Сумма — агентское вознаграждение;

- Вторая проводка — Дебет 76 Агент Кредит 62 Клиент;

- Сумма — сумма оплаты клиента;

- Дата — когда подписали отчет агента.

Вы — принципал. Покупаете товары или услуги через агента

Вы поручаете агенту купить товары или услуги: находите посредника, платите ему вознаграждение, и он покупает для вас нужный товар. Посмотрите схему сделки в статье про агентские договоры.

Учета затрат на покупку в расходах УСН зависит от того, что именно вы покупаете:

- Товар для перепродажи — отразите расход в Эльбе в день отгрузки товара конечному покупателю.

- Услуги или товары для своего использования — на последнюю из дат: когда полностью оплатили покупку или подписали отчет агента.

Учесть агентское вознаграждение в расходах УСН нужно на последнюю из дат: когда перечислили вознаграждение или подписали отчет агента.

Отразить расходы в Эльбе

1. Расходы на вознаграждение агенту

Если вы подписали отчет агента и после этого перечислили вознаграждение:

- «Тип операции» — «Оплата товаров и услуг»;

- «Сумма» — сумма вознаграждения;

- «Учитывать в доходах УСН» — сумма вознаграждения;

- «Дата» — дата выплаты вознаграждения агенту.

Если вы перечислили вознаграждение, прежде чем утвердили отчет агента, сначала покажите списание на оплату вознаграждения, а в налогах отразите расходы списанием с типом «прочее».

Списание на оплату вознаграждения:

- «Тип операции» — «Оплата товаров и услуг»;

- «Сумма» — сумма вознаграждения;

- «Учитывать в доходах УСН» — ноль;

- «Дата» — дата выплаты вознаграждения агенту.

Списание с типом «прочее»:

- «Тип операции» — «Не указан»;

- «Учитывать в доходах УСН» — сумма вознаграждения;

- «Дата» — дата утверждения отчета агента.

2. Расходы на товар или услугу в налоге УСН

Создайте в Эльбе списание с типом «прочее» на выполнение поручения:

- «Тип операции» — «Не указан»;

- «Учитывать в доходах УСН» — сумма затрат на покупку;

- «Дата» — определите по перечисленным выше правилам.

Отразите товар на складе

Если поставщик выставил накладную на ваше имя, добавьте ее в «Документы» → «Входящие».

Если накладной нет, добавьте товар на склад по акту приемки от агента: «Товары» → «Добавить» → «По акту приёмки».

Если вы купили услугу через агента, и исполнитель услуги выставил акт на ваше имя, добавьте его в «Документы» → «Входящие».

Только для ООО: бухгалтерский учет

При подготовке бухотчетности за год спишите задолженность агента перед вами:

— откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»;

— Тип операции — «Другое»;

— Проводка — Дебет 99 Кредит 76;

— Сумма — агентское вознаграждение;

— Дата — когда подписали отчет агента.

Если вы уже добавили акт или накладную от продавца, создайте бухсправку:

— Тип операции — «Другое»;

— Проводка — Дебет 60 Кредит 76;

— Сумма — стоимость купленного товара или услуги без учета агентского вознаграждения;

— Дата — когда подписали отчет агента.

Про документы для агента можно почитать в статье про агентские договоры.

Эквайринг

Учитывайте доход в налоге УСН в день, когда придут деньги от банка. Минфин разрешает так делать.

Посмотрите, когда Эльба учитывает эквайринг автоматически.

Если автоматически не получается, покажите так:

- «Тип операции» — «Реализация по агентскому договору»;

- «Сумма» — сумма поступления;

- «Учитывать в доходах УСН» — полная сумма оплаты клиентов без уменьшения на комиссию банка;

- «Дата поступления» — день получения денег от банка;

- «Комиссия» — комиссия банка. Эльба учтет эту сумму в расходах, если вы на УСН «Доходы минус расходы».