«Обоснование применения налоговой ставки» — поле, которое заполняют предприниматели с пониженной ставкой. Рассказываем, что это такое и как заполнить.

Какие коды нужно заполнить

Налоговая хочет, чтобы предприниматели указывали, на каком основании они применяют пониженную ставку. Для этого нужно указать специальный код в поле с длинным названием «Обоснование применения налоговой ставки, установленной законом субъекта Российской Федерации». Для простоты назовём его кодом обоснования.

Отдельные поля предназначены для предпринимателей с пониженной ставкой и на налоговых каникулах.

Код указывают в следующих строках:

- на УСН «Доходы» — строка 124 в разделе 2.1.1;

- на УСН «Доходы минус расходы» — строка 264 в разделе 2.2.

Кто заполняет код обоснования

Код обоснования указывают все предприниматели, которые применяют пониженную ставку. К ИП на налоговых каникулах это тоже относится, ведь ставка 0% отличается от федеральных. Если не применяете пониженную ставку, заполнять код не нужно.

Федеральные ставки: 6% для УСН «Доходы» и 15% — для «Доходы минус расходы». Регионы могут снизить их до 1% и 5% соответственно. Проверить ставку региона можно в нашей таблице.

Загляните в закон своего региона, чтобы проверить, не переплачиваете ли вы налог. Часто пониженные ставки действуют для отдельных видов деятельности.

Большинство предпринимателей в Москве применяют ставки 6% и 15%. Но предприниматели на УСН «Доходы минус расходы», которые ведут деятельность в области спорта, могут применять ставку 10%. Об этом говорит ст. 1 п. 1 пп. 5 Закона Москвы N 41 от 7 октября 2009 года.

Эльба автоматически изменяет только те ставки УСН, которые действуют для всех предпринимателей региона. Для пониженных ставок по конкретным видам деятельности могут быть дополнительные условия, например, по количеству сотрудников или проценту дохода по льготному виду деятельности.

Как узнать код обоснования

Код состоит из двух частей. В первой указывается код из Приложения № 5 к порядку заполнения декларации:

- УСН «Доходы» — 3462010;

- УСН «Доходы минус расходы» — 3462020;

- Предприниматели Крыма и Севастополя — 3462030;

- Все ИП на налоговых каникулах — 3462040.

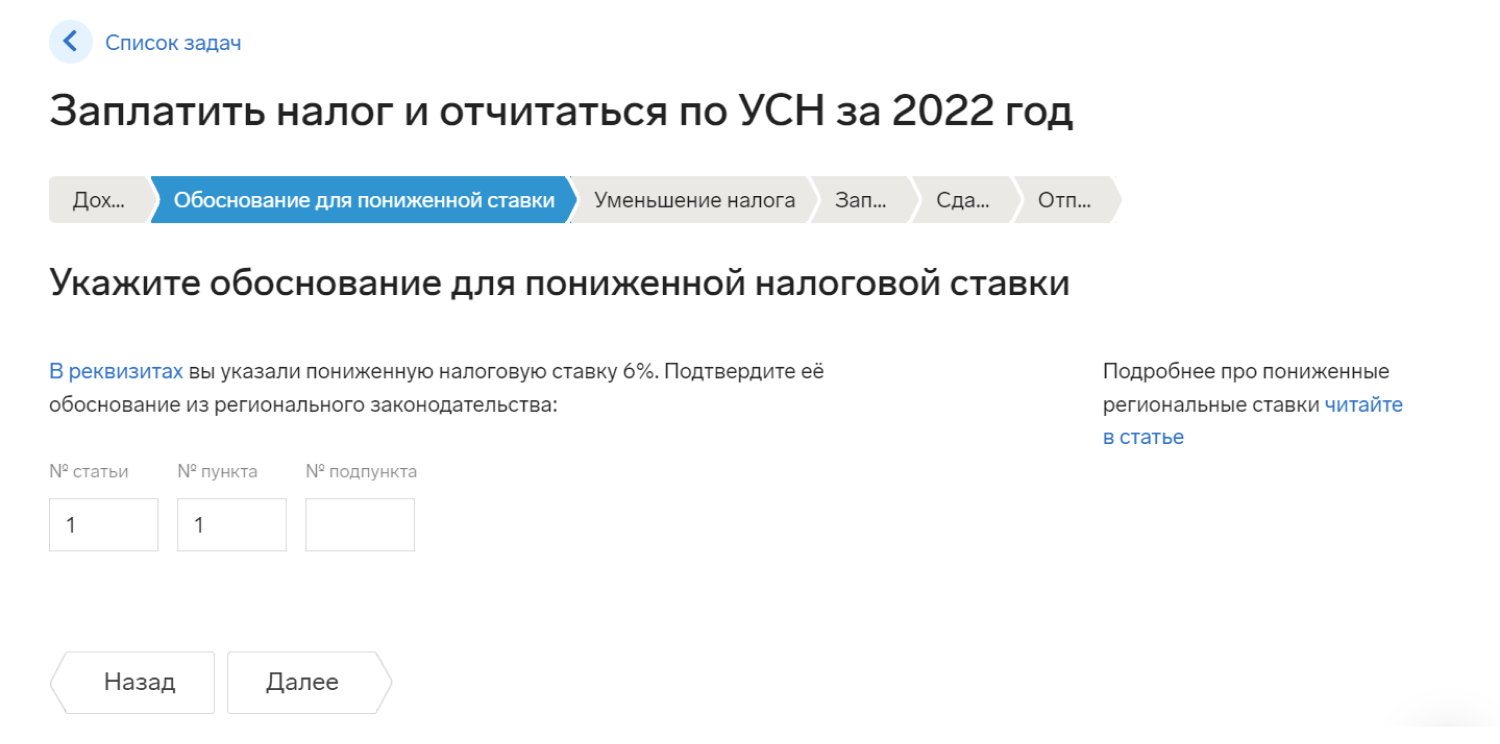

Вторую часть кода нужно сформировать самостоятельно. Она состоит из номера статьи, пункта и подпункта регионального закона, который устанавливает пониженную ставку.

Для статьи, пункта и подпункта отведено по 4 знака. В Свердловской области право применять пониженную ставку 7% на УСН «Доходы минус расходы» прописано в статье 2 пункте 1 подпункте 3. Код будет выглядеть так:

Мы в Эльбе подготовили две таблицы с региональными законами и указали статьи для пониженных ставок и налоговых каникул.

Если в региональном законе есть только статья, то пункт и подпункт заполняем нулями.

Например, для Санкт-Петербурга ставка для УСН «Доходы минус расходы» — 7%, она прописана в первой статье Закона № 185-36 от 05.05.2009. Пунктов и подпунктов у этой статьи нет, поэтому код будет таким.

Если номер статьи или пункта содержит точку, прописываем её в отдельной ячейке.

На УСН «Доходы минус расходы» в Севастополе пониженная ставка указана в статье 2 пункте 1.1 подпункте 3. В декларации строка будет выглядеть так:

Как заполнить код в Эльбе

Эльба заполнит первую часть кода автоматически. Вторая часть заполнится только для пониженных ставок, которые применяются для всех предпринимателей региона без исключения. Это те ставки, которые указаны в таблице.

Обычно в регионах есть и более низкие ставки, но Эльба не сможет определить их автоматически. Всё из-за того, что для их применения нужно выполнять разные условия.

Если вы знаете или предполагаете, что ваша ставка ниже, загляните на сайт налоговой по своему региону и посмотрите ставки внизу страницы или проверьте региональный закон. Пониженную ставку укажите в реквизитах. Тогда Эльба попросит вас самостоятельно заполнить вторую часть кода. Укажите номер статьи, пункта и подпункта. Если есть только статья, остальные поля оставьте пустыми.