В 2023 году с введением ЕНП изменился порядок уменьшения стоимости патента на взносы. А 1 июля ввели новые правила, которые запутали предпринимателей ещё больше. Рассказываем, как теперь зачесть взносы и какие документы подготовить.

Что нужно знать об уменьшении патента на взносы

Если вы работаете на патентной системе налогообложения, то можете уменьшить налог на страховые взносы за себя и сотрудников.

- Нет сотрудников — за счёт взносов списывается до 100% налога по ПСН.

- Есть работники — взносы уменьшают до 50% стоимости патента. Уменьшать можно на взносы за сотрудников, которые задействованы в деятельности на ПСН.

Стоимость патента = налог по ПСН.

Кроме взносов, налог на ПСН сокращается на:

- пособие по больничному за первые 3 дня;

- платежи за добровольное медицинское страхование;

- дополнительный взнос в размере 1%, который платят с превышения дохода в 300 000 ₽.

До введения ЕНП предприниматели платили взносы, вычитали их из стоимости патента и уплачивали полученную разницу. Налоговики понимали, почему ИП платят меньше положенного.

С 1 января 2023 года добавилось хлопот. После уплаты взносов обязали подавать заявление о зачёте и уведомление об исчисленных налогах.

31 июля вступили в силу поправки к закону № 389-ФЗ, который немного упростил жизнь.

Для уменьшения патента разрешили учитывать фиксированные взносы за текущий год, даже если они ещё не уплачены. Только на взносы за сотрудников это не распространяется.

Дополнительный взнос 1% решили учитывать в году оплаты. Например, взнос за 2023 год вы заплатите до 01.07.2024 — можно уменьшить налог по ПСН за 2024 год. Взнос за 2024 год заплатите в 2025 году и тогда же уменьшите стоимость патента. Но в 2023 году сделали исключение — взнос 1% можно учесть по патенту за 2023 год.

Срок уплаты фиксированного взноса не влияет на то, за какой период его можно учесть. Например, срок уплаты взноса за 2023 год — 9 января 2024 года. Даже если заплатите после Нового года, все равно их можно принять к учёту только по налогу за 2023 год.

Ещё одна хорошая новость на 2024 год связана со стимулированием погашения долгов. Налоговая разрешила зачесть взносы за 2022 год и более ранние периоды в стоимость патента за 2023-2025 годы. Сумму погашенного долга можно суммировать со взносами за текущий период.

Например, если у вас есть долг по взносам за 2022 год, закройте его в 2024 году. Тогда на потраченную сумму можно уменьшить налог по ПСН.

Как работает уменьшение налога на взносы

Рассмотрим простые примеры для наглядности.

- ИП без работников. Платит фиксированные взносы за себя, может списать до 100% стоимости патента.

Представим, что Иван оформил патент за 37 240 ₽. В 2024 году он заплатил взнос 49 500 ₽. Можно списать всю стоимость патента и ничего не платить. - ИП с работниками. Платит взносы за себя и сотрудников, может списать до 50% налога.

Допустим, у Олега 3 работника. Он оформил патент за 74 545 ₽. Заплатил за себя 49 500 ₽, за сотрудников — 148 740 ₽. Но налог можно уменьшить только на 50%, поэтому предприниматель заплатит: 74 545 х 50% = 37 272,5 ₽.

Как сообщить ИФНС об уменьшении патента на взносы

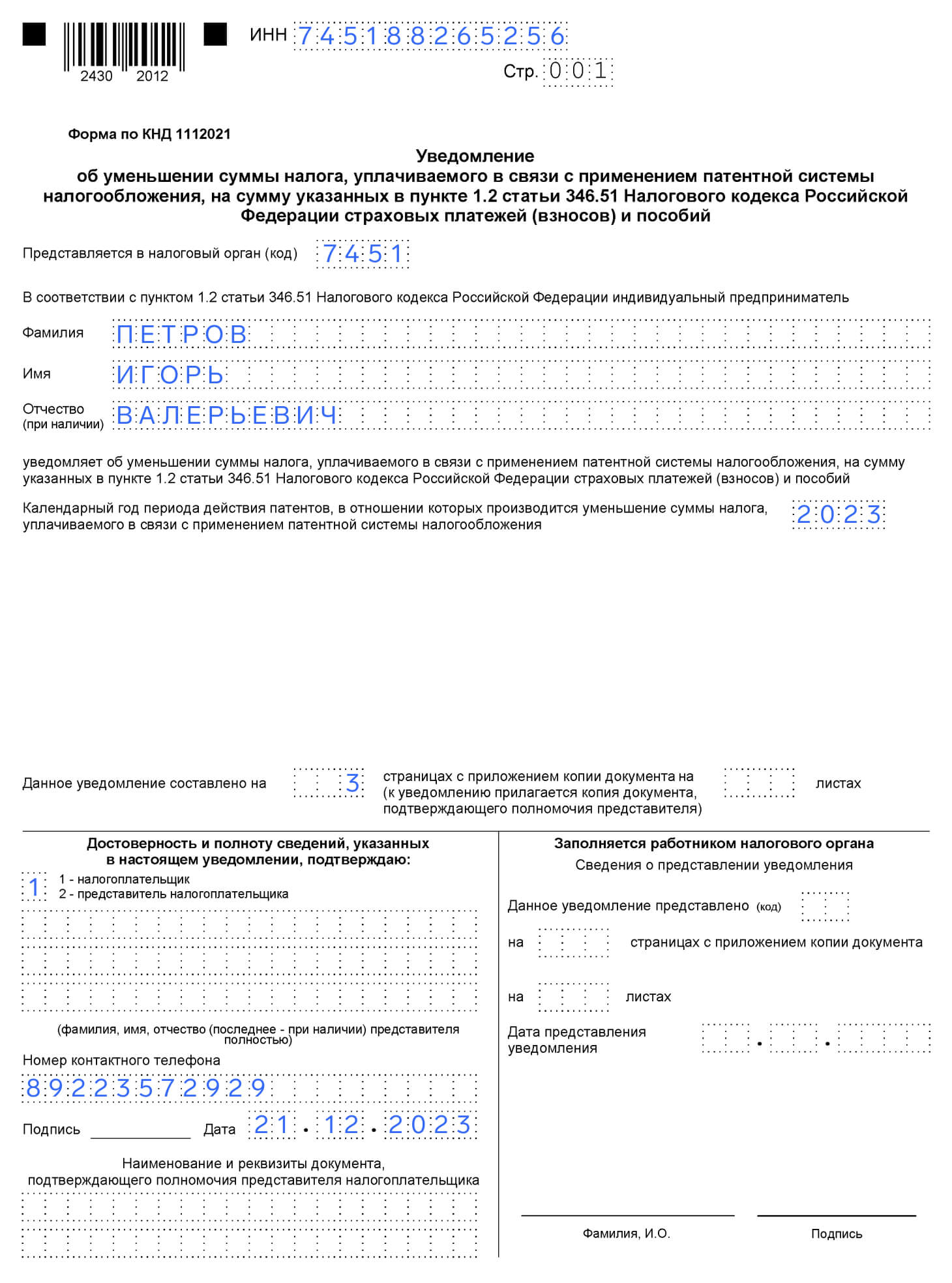

Налоговая не уменьшит стоимость патента без подсказки. Для этого предусмотрели уведомление, в котором ИП сообщает об уменьшении налога на взносы — форма утверждена приказом ФНС России от 26 марта 2021 года № ЕД-7-3/218@.

В уведомлении три листа, на заполнение потратите до 5-10 минут. Документ можно подать лично в ИФНС по месту регистрации, отправить заказным письмом или через оператора ЭДО. Ещё есть вариант подачи через личный кабинет индивидуального предпринимателя.

Порядок заполнения для ИП с сотрудниками и без ничем не отличается, но не забывайте про ограничения: без сотрудников сокращается до 100% налога, с работниками — до 50%.

Порядок заполнения:

Титульный лист. Фамилия, имя, отчество, ИНН и количество листов. Внизу документ подписывает предприниматель или его представитель.

Лист А:

- 010 — номер патента, смотрите в уведомлении от ИФНС;

- 020 и 025 — дата начала и окончания патента;

- 030 — признак налогоплательщика: «1» — работодатель, «2» — одиночка.

- 040 — налог к уплате;

- 050 — взносы, на которые уменьшается налог. Даже если взносов фактически больше, величина не должна превышать налог к уплате;

- 060 — взносы, на которые уменьшали прошлые платежи по патенту.

На листе А можете указать несколько патентов, если работаете в двух и более направлениях. Если не хватит листа, возьмите ещё один. Не забудьте в конце проверить нумерацию страниц.

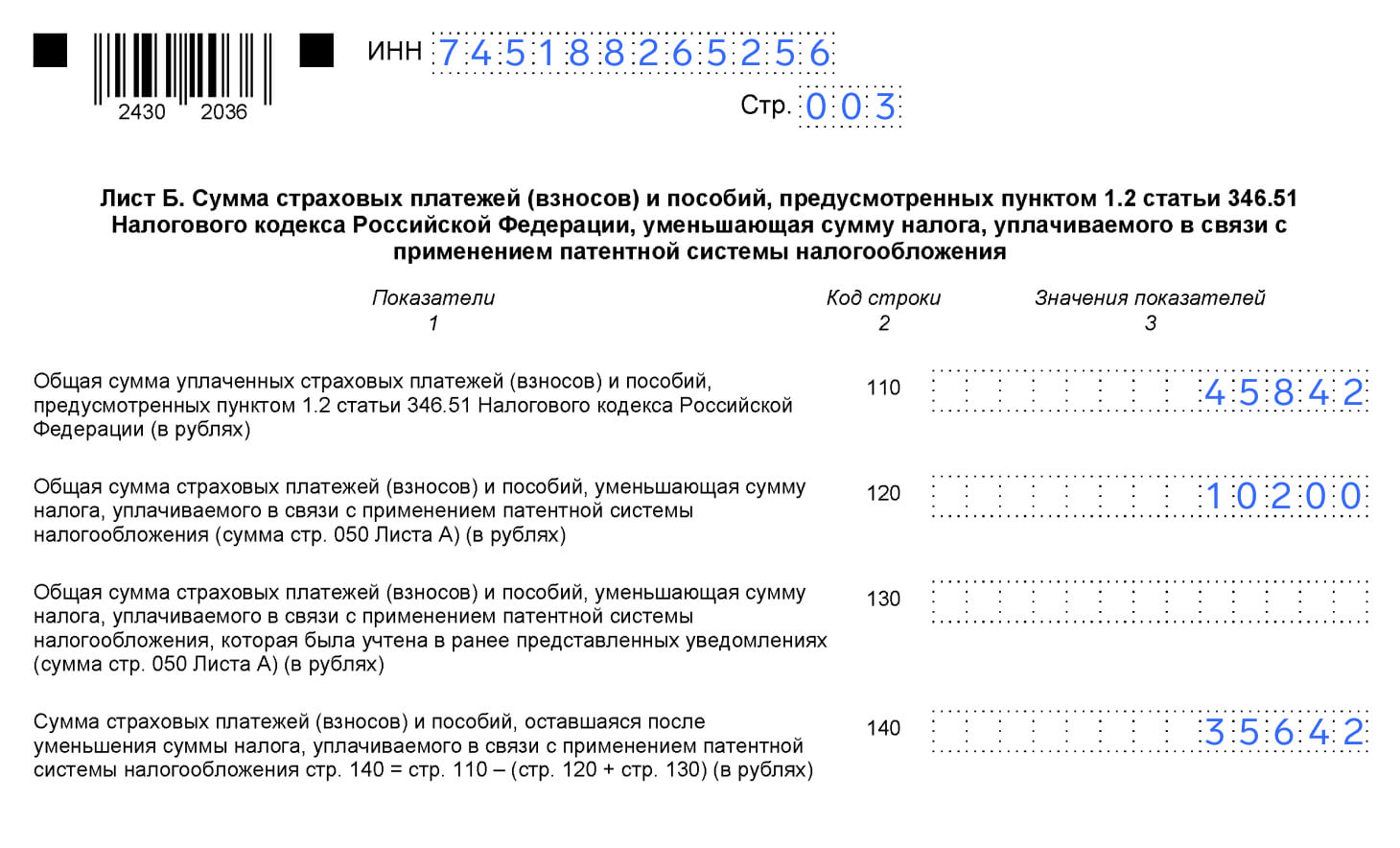

Лист Б:

- 110 — взносы, на которые можно уменьшить налог. Не обращайте внимание на слово «уплаченных». Форма устарела и не учитывает, что разрешили учитывать фиксированные взносы, которые ещё не заплатили. Если же речь идёт о взносах за сотрудников, то формулировка верная.

- 120 — налог, который уменьшают на взносы. Если патент один, возьмите значение с листа А. Если направлений два и более, сложите сумму строк 050.

- 130 — взносы, которые учитывали в прошлых уведомлениях за текущий год. Если не подавали документ по первому платежу — оставьте строку пустой.

- 140 — остаток взносов после уменьшения: разница строк 110, 120 и 130.

Скачать образец заполнения уведомления

Оставшиеся взносы можете учесть в других патентах, но только в пределах года. Перенести остаток с 2023 на 2024 год нельзя.

Когда подавать уведомление

Сроков подачи уведомления нет. Но лучше сделать это заранее, чтобы не было споров с налоговой.

Например, оформляете патент на год с 1 января. Первую ⅓ должны оплатить в течение 90 дней. Можете сразу в январе отправить уведомление, чтобы уменьшить стоимость.

Если работаете с сотрудниками, то заранее подать уведомление не получится. Ведь взносы за работников можно учесть только после оплаты. Поэтому выплатите зарплаты, перечислите взносы и ближе к сроку уплаты ⅓ налога подайте уведомление.

И нюанс для ИП, у которых несколько бизнес-направлений с разными патентами. Если все они оформлены в одной ИФНС, то можно подать общее уведомление. Но когда работаете в разных городах, то придётся подавать уведомление в каждую ИФНС по отдельности.

Как вернуть переплату

Если вы по ошибке оплатили полную стоимость патента, хотя могли уменьшить на взносы — не страшно, переплату можно вернуть. Причём это делается, даже если срок патента закончился.

Порядок такой же: заполняете и подаёте в налоговую уведомление. Инспекторы всё проверяют и принимают вычет. Сумму переплаты отражают как положительное сальдо на ЕНС — деньги можно вернуть на расчётный счёт или направить на будущие обязательства.

Что делать при совмещении режимов

Если совмещаете упрощёнку и патент, разделите фиксированный взнос пропорционально выручке. Взносы за сотрудников можно учитывать в ПСН только по тем, которые работают в патентной деятельности.

Как это сделать? Допустим, предполагаемый доход по ПСН — 139 400 ₽, а на УСН получили 311 60 ₽. Найдём доли:

- Упрощёнка: 311 600 / (139 400 + 311 600) = 69%.

- Патент: 139 400 / (139 400 + 311 600) = 31%.

В 2024 году фиксированный взнос — 49 500 ₽. В этом примере стоимость патента можно уменьшить на: 49 500 х 31% = 15 345 ₽.

Коротко

- ИП без работников за счёт страховых взносов уменьшают до 100% стоимости патента. Если есть сотрудники — до 50%.

- Чтобы уменьшить налог по ПСН, в ИФНС подают уведомление по форме из приказа ФНС России от 26 марта 2021 года № ЕД-7-3/218@. Строгих сроков по сдаче документа нет — это можно сделать даже после окончания патента.

- Стоимость патента разрешено уменьшить до фактической оплаты фиксированного взноса за ИП. Главное — потом заплатить взнос в установленный срок. А вот со взносами за сотрудников это не работает — к вычету принимают только уплаченные суммы.

- Налоговая вернёт переплату, если действие патента закончилось. Для этого подайте аналогичное уведомление.

- Если совмещаете УСН и ПСН, фиксированный взнос для зачёта рассчитайте пропорционально выручке.