Предприниматель продаёт нежилое помещение, квартиру или землю. Если эту недвижимость он использует в бизнесе, то, скорее всего, заплатит налог по УСН. Избежать налога не получится. С личной недвижимости ИП платит 13% НДФЛ, но можно попасть на безналоговую продажу. Мы рассмотрим случаи продажи для ИП на УСН, ПСН и НПД.

ИП продал личную недвижимость

Если недвижимость не связана с бизнесом, с продажи платят 13% НДФЛ. Например, так будет, когда ИП продал свою квартиру, дачу, парковочное место или землю под ИЖС.

С НДФЛ действует правило о минимальном сроке владения. Если с покупки прошло больше пяти лет, а в некоторых случаях даже трёх, налога не будет. Если продали раньше срока, налог уменьшают за счёт вычетов и сдают декларацию 3-НДФЛ. Посмотрите про НДФЛ в статье с Госуслуг: Что делать после продажи жилья.

Сдать декларацию 3-НДФЛ за 2023 года надо до 2 мая 2024 года.

ИП на УСН «Доходы»

Если предприниматель использовал недвижимость в бизнесе, он платит налог по УСН. Вычетов и минимальных сроков владения на УСН нет. Налог с продажи платят всегда. Так следует из письма Минфина от 28.06.2023 № 03-04-05/60201.

Недвижимость использовали в бизнесе, если:

- Перепродавали её с целью заработать. Даже если это жилые квартиры, дома и место для парковки. Флиппинг, то есть продажа старых квартир после ремонта, это бизнес. Считается, что проданную квартиру использовали в бизнесе.

- Сдавали в аренду.

- Вели в ней свой бизнес. Например, открыли магазин в квартире на первом этаже, которую перевели в нежилое помещение.

- Недвижимость подходит только для бизнеса. К примеру, склад, офис или помещение в ТЦ. Даже если на самом деле ИП не работал в ней и не сдавал.

Неважно, если бизнес-недвижимость купили как физлицо — оно всегда регистрируется на физлицо, а не ИП. Это пояснил ВАС в Постановлении от 29.10.2013 № 6778/13.

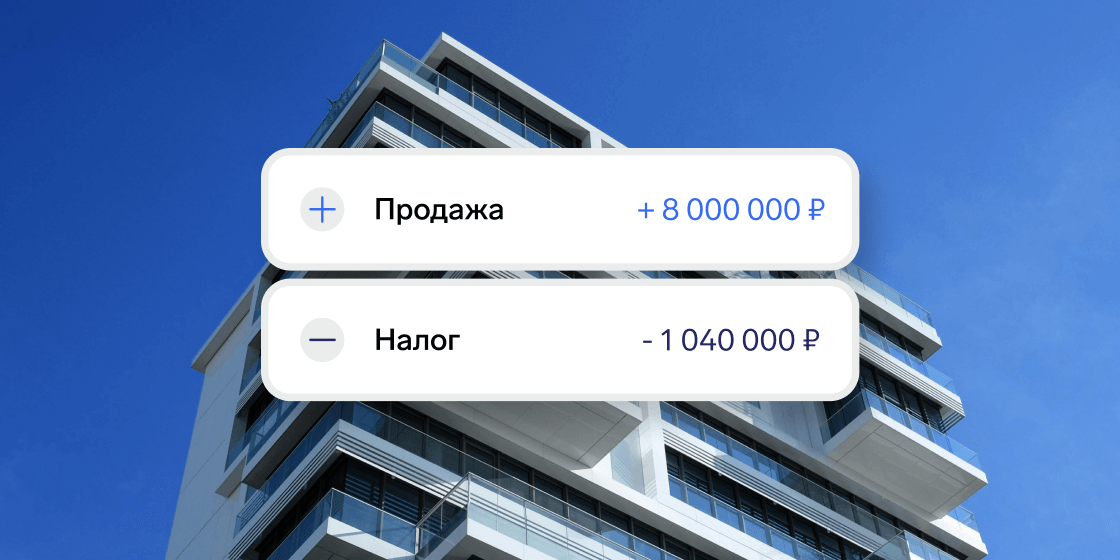

Налог на УСН «Доходы» платят с суммы продажи из договора. Расходы на покупку не вычитают. Ставка налога УСН — 6 %, если в вашем регионе она не снижена. Сумму продажи вносят в Книгу учёта доходов и расходов, она же КУДиР.

Проверить ставку УСН в 2024 году →

Неучтённый доход с недвижимости налоговая найдёт на камеральной проверке декларации УСН. Либо на выездной проверке — её проводят за три последних года. Налог доначислят, к нему добавят штраф за неполную уплату налога и пени за просрочку.

ИП вёл бизнес на УСН «Доходы». В 2021 году он продал нежилое помещение за 13 000 000 ₽. Этот доход он не отразил в КУДиР, сумма не попала в декларацию УСН за 2021 год. Декларацию проверила налоговая, а вместе с ней посмотрела выписку по счёту ИП и увидела 13 000 000 ₽. Дальше налоговая запросила договоры и выяснила, что ИП продал нежилое помещение, которое сдавал в аренду. Предприниматель на этом помещении зарабатывал. Для жилья оно не подходило. Значит, сумму продажи нужно было поставить в доход по УСН. Предпринимателю добавили налог на 760 726 ₽, штраф 36 675 ₽ и 44 286 ₽ пени — дело № А50-5365/2023.

ИП на УСН «Доходы минус расходы»

Тут всё также, только с особенностями для расходной упрощёнки.

Сумму продажи из договора записывают в КУДиР. Потом из общего дохода ИП за период вычитают его расходы. Налог платят с разницы по ставке 15% или по ставке региона.

В расходах можно учесть:

- Оплату услуг риэлтора, если с ним заключили агентский договор. Так пояснил Минфин в письме от 21.01.2020 № 03-11-11/2927.

- Расходы на заверение доверенности и договора купли-продажи у нотариуса — письмо от 30.09.2020 № 03-11-11/85366.

Недвижимость для ИП — основное средство (ОС). Если его ставили в расход на УСН «Доходы минус расходы», появляется следующий нюанс. Если ОС продали раньше 10 лет после покупки, его надо убрать из расходов года учёта. В расход за эти периоды ставят только сумму амортизации. И налог за те периоды надо пересчитать. В налоговую сдают уточнённую декларацию УСН. Это пояснения Минфина из письма от 02.06.2021 № 03-11-06/2/43690.

ИП на ПСН

Предприниматели переводят на патент определённый вид бизнеса. Например, розницу или аренду. Налог платят один раз в фиксированной сумме — его ещё называют оплатой патента. Кроме патента у ИП остаётся его основная система налогообложения — УСН, если он подавал на неё заявление, или ОСНО.

При продаже бизнес-недвижимости ИП обязательно заплатит ещё налог, кроме оплаты патента. Заплатить налог надо по УСН или по ОСНО. На ОСНО платят НДФЛ и НДС — письмо Минфина от 03.04.2020 № 03-11-11/26730.

ИП на налоге самозанятого

Налог самозанятого — НПД — не платят с продажи недвижимости. Неважно, использовал её предприниматель в бизнесе или нет — п. 2 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ.

С продажи недвижимости платят 13% НДФЛ, если только не попадают на безналоговую продажу. Подробности — в первом разделе нашей статьи.