Чтобы правильно списать деньги с ЕНС в бюджеты, не всегда достаточно деклараций. В некоторых случаях придётся отправить другой документ — уведомление.

Зачем придумали уведомление

С 2023 года все налоговые платежи попадают на ЕНС, а ФНС забирает их в нужные даты. Иногда параметры платежа известны заранее и инспекция просто списывает деньги в срок. Например, патент или страховые взносы ИП.

Обычно налоговая служба узнаёт из декларации, какую сумму, куда и когда вы направляете. Ведь сдаёте отчёты вы 25 числа, а пополняете ЕНС — 28.

Однако отчитываетесь вы реже, чем платите налоги. И тут как раз нужно уведомление — чтобы перед уплатой авансов сообщить инспекции, в какой бюджет и какую сумму направить.

Когда сдавать уведомление

Если 28 числа вы будете платить налог, то 25 числа — должны оповестить инспекцию о предстоящих платежах. Для этого нужно подать уведомление. Исключение, когда уведомление не понадобится — если 25 числа вы отправляете декларацию.

Дата подачи уведомления может переноситься, когда 25 число выпадает на выходной. Тогда уведомление можно отправить позже, в ближайший рабочий день. Например, в мае 2025 года крайний срок сдачи уведомления — 26 мая, так как 25 число — это воскресенье.

По каким налогам уведомление не нужно

Не понадобится уведомление для налогов, по которым сперва подаётся отчётность, а потом наступает срок уплаты. Например, по НДС или налогу на прибыль все декларации сдаются раньше, чем платится налог. Уведомление не нужно.

Также уведомление не подаётся, если сумма и дата уплаты налога известны. Так, например, страховые взносы ИП перечисляют в утверждённой сумме до 28 декабря. Взносы 1% свыше 300 тыс. ₽ ИП платят до 1 июля и их всегда можно посчитать из известного дохода. А данные для налога при ПСН инспекция берёт из патента.

Когда уведомление сдать придётся

УСН

По УСН предприниматели отчитываются один раз в год, а платят упрощённый налог — четыре раза. По окончании первых трёх кварталов перечисляют в бюджет авансы, а после четвёртого квартала и сдачи декларации — рассчитываются окончательно. Все предприниматели 25 апреля, 25 июля и 25 октября подают уведомления. Годовую декларацию компании сдают 25 марта, а ИП — 25 апреля следующего года.

НДФЛ ИП

У ИП на ОСН похожая ситуация с авансами. Но годовую декларацию они подают до 30 апреля, а итоговый налог платят до 15 июля.

ЕСХН

Предприниматели на сельхозналоге отчитываются по итогам года до 25 марта, а налог платят двумя частями: аванс — до 28 июля, окончательный расчёт — до 28 марта. Перед авансом 25 июля подайте уведомление.

НДФЛ с зарплаты персонала

Налог за работников вы платите дважды в месяц — 5 и 28 числа, уведомление подавайте 3 и 25. За удержанный налог в первой части месяца с 1 по 22 число уведомите инспекцию 25, платите налог — 28. Удержали в оставшиеся дни месяца с 23 числа, сообщите о налоге в следующем месяце — 3, заплатите — 5.

В декабре — исключение. Всё, что удержали с 23 декабря до конца года, на январь не переносите. Подайте уведомление и отправьте деньги не позже последнего рабочего дня года. В декабре получится три уведомления, в январе — одно за период с 1 по 22 января.

Страховые взносы за работников

Работодатели платят страховые взносы ежемесячно, а расчёт сдают по итогам квартала. За первый и второй месяц — уведомление, за третий — РСВ. Если данные уведомлений и РСВ не совпадут, налоговая возьмёт цифры из расчёта.

Например, за апрель и май — уведомления до 25 мая и 25 июня. До 25 июля — РСВ. Если в апрельском уведомлении ошибка, РСВ исправит прошлые цифры.

Имущественные налоги

Декларации по транспортному и земельному налогам не подаются. Чтобы заплатить налог, сначала направьте уведомление.

Для тех, кто считает налог на имущество из кадастровой стоимости отчётность отменили. Остальные собственники — сдают. В зависимости от того, какое у вас имущество, направьте по году уведомление или декларацию.

Нужно ли платить авансы по земельному налогу, решают муниципальные власти, по имущественному и транспортному — региональные.

Как не забыть сдать уведомление

Понимаем, что легко запутаться, когда нужно сдавать уведомление, а когда — декларацию. И, главное, не забывать платить налог вовремя.

Мы собрали календарь отчётности, он поможет малому бизнесу держать сроки под контролем. В нём все важные даты для предпринимателей на УСН: ИП и ООО с сотрудниками и без. Получите календарь по кнопке ниже ↓

Как заполнить уведомление об исчисленных налогах

Бланк разработан Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Как и в любой налоговой отчетности первым идёт титульный лист. За ним — основной раздел «Данные».

Сколько уведомлений подавать

Вы можете подать несколько уведомлений — по каждому налогу отдельно. Но удобнее собрать платежи одного срока вместе и для каждого заполнить свой блок. Например, срок уплаты страховых взносов за апрель и НДФЛ с 1 по 22 мая в 2025 году — 26 мая. Покажите их в одном уведомлении.

Обратите внимание, если к одному сроку и по одному налогу окажется два уведомления, первое отменится, а второе будет считаться корректирующим.

Поскольку уведомление по обособленному подразделению отправляется в налоговую головной, платежи можете внести в один документ.

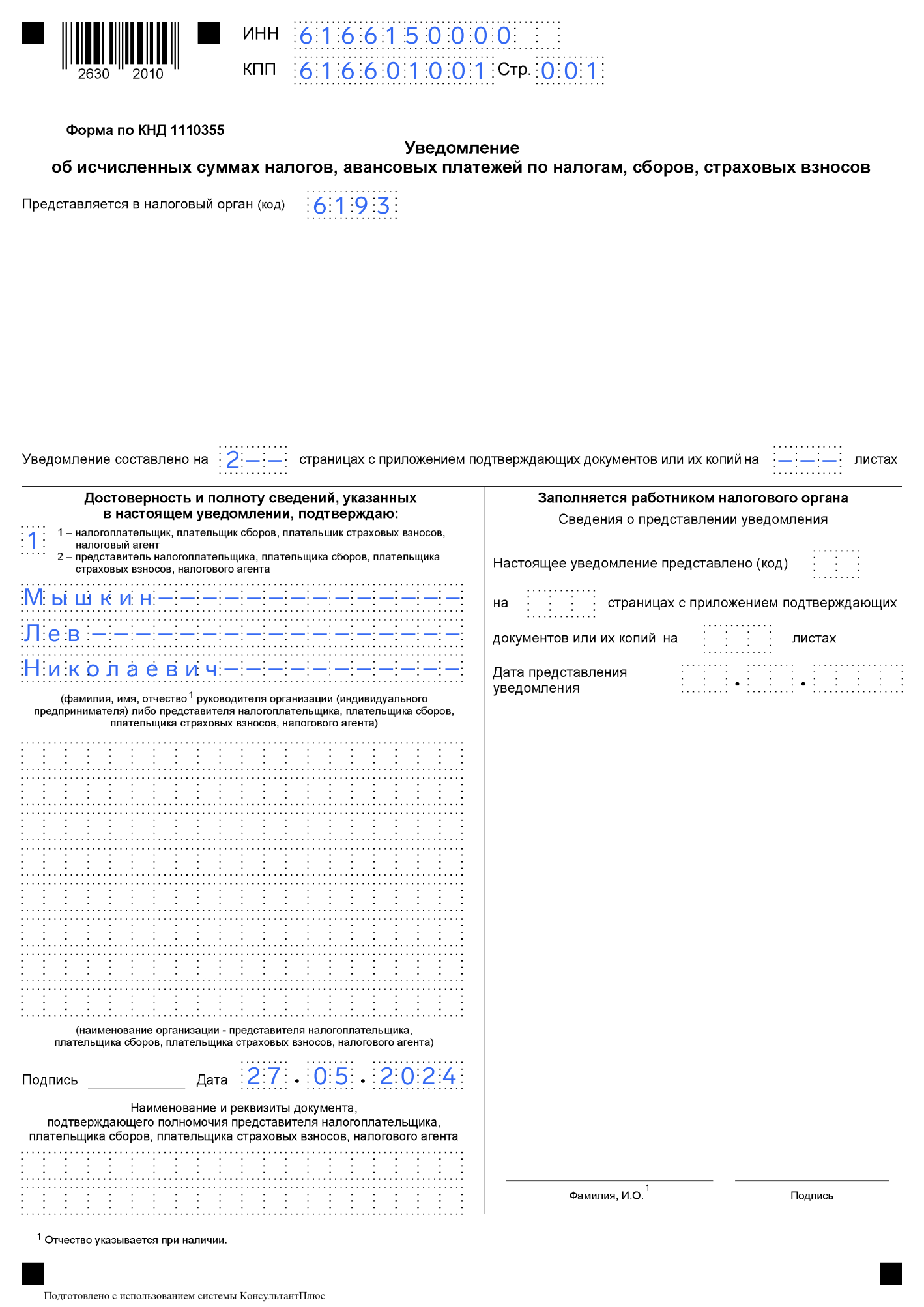

Как заполнить титульный лист

Укажите ИНН, для компаний — КПП, код налогового органа, данные подписанта, дату.

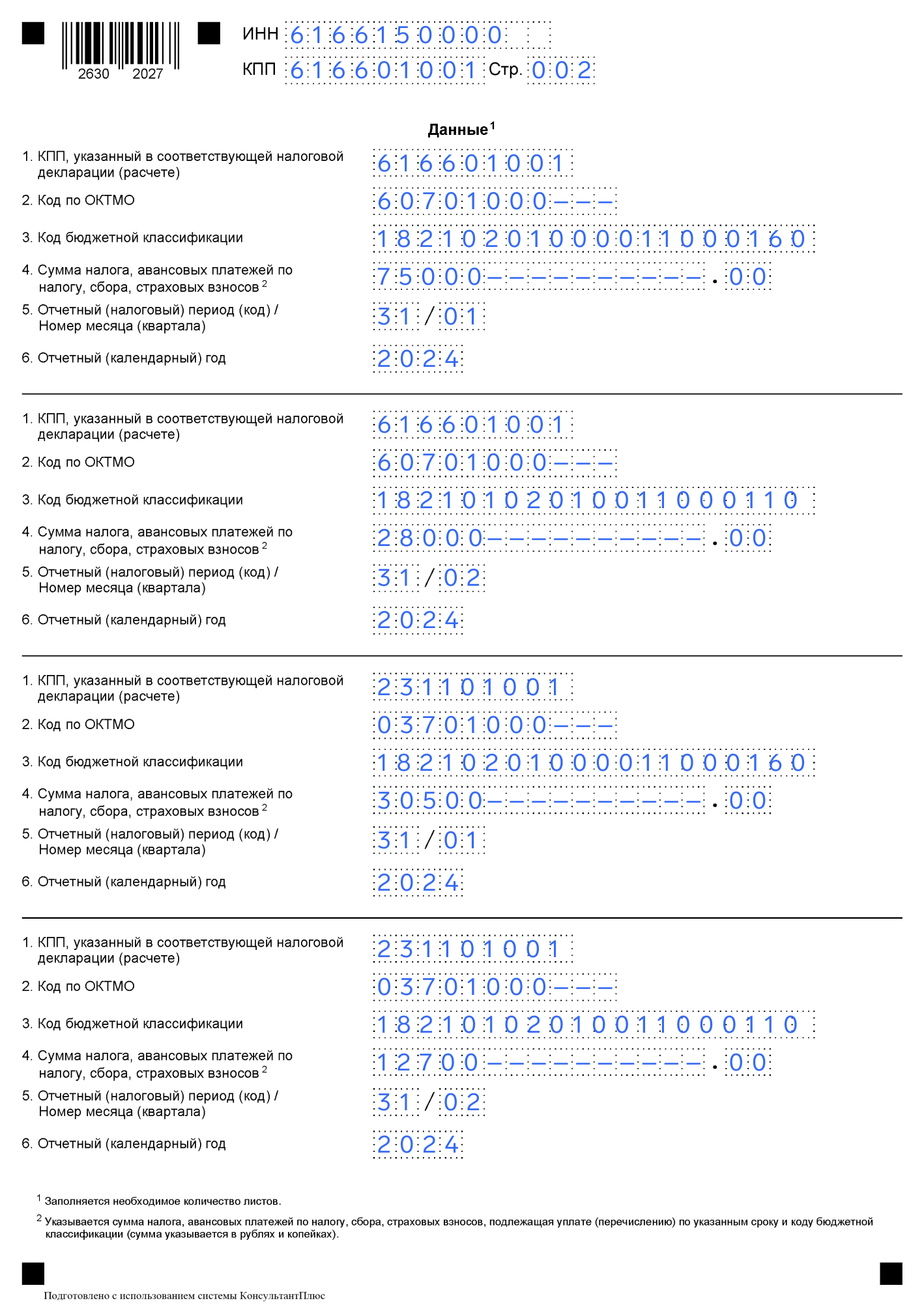

Как заполнить основной раздел

В раздел «Данные» вносится всё, что нужно знать инспекции по платежу. Бланк может состоять из нескольких блоков, отдельно для каждого налога. Блоки основного и обособленных подразделений будут отличаться не только суммами, но и первыми двумя строчками — КПП и ОКТМО. Важно, что все платежи в уведомлении к одному сроку.

В нашем примере «заплатим» взносы за работников и НДФЛ с зарплаты по головной организации и обособке. Важно обратить внимание на четвёртую строку каждого блока — код отчётного периода и номер месяца/квартала. Поле состоит из двух двузначных чисел через дробь. Первая — код периода, вторая — номер месяца в квартале.

| Налог | Отчётный период уведомления | Код периода в уведомлении |

|---|---|---|

| НДФЛ налогового агента | 01.01 — 22.01 | 21/01 |

| 23.01 — 31.01 | 21/11 | |

| 01.02 — 22.02 | 21/02 | |

| 23.02 — 29.02 | 21/12 | |

| 01.02 — 22.03 | 21/03 | |

| 23.03 — 31.03 | 21/13 | |

| 01.04 — 22.04 | 31/01 | |

| 23.04 — 30.04 | 31/11 | |

| 01.05 — 22.05 | 31/02 | |

| 23.05 — 31.05 | 31/12 | |

| 01.06 — 22.06 | 31/03 | |

| 23.06 — 30.06 | 31/13 | |

| 01.07 — 22.07 | 33/01 | |

| 23.07 — 31.07 | 33/11 | |

| 01.08 — 22.08 | 33/02 | |

| 23.08 — 31.08 | 33/12 | |

| 01.09 — 22.09 | 33/03 | |

| 23.09 — 30.09 | 33/13 | |

| 01.10 — 22.10 | 34/01 | |

| 23.10 — 31.10 | 34/11 | |

| 01.11 — 22.11 | 34/02 | |

| 23.11 — 30.11 | 34/12 | |

| 01.12 — 22.12 | 34/03 | |

| 23.12 — 30.12 | 34/13 | |

| Страховые взносы | январь | 21/01 |

| февраль | 21/02 | |

| март | РСВ | |

| апрель | 31/01 | |

| май | 31/02 | |

| июнь | РСВ | |

| июль | 33/01 | |

| август | 33/02 | |

| сентябрь | РСВ | |

| октябрь | 34/01 | |

| ноябрь | 34/02 | |

| декабрь | РСВ | |

| УСН | 1 квартал | 34/01 |

| полугодие | 34/02 | |

| 9 месяцев | 34/03 | |

| год | декларация | |

| ЕСХН | полугодие | 34/02 |

| год | декларация | |

| НДФЛ ИП | 1 квартал | 21/04 |

| полугодие | 31/04 | |

| 9 месяцев | 33/04 | |

| год | декларация | |

| Транспортный налог организаций, авансы по решению субъекта | 1 квартал | 34/01 |

| полугодие | 34/02 | |

| 9 месяцев | 34/03 | |

| год | 34/04 | |

| Налог на имущество организаций, авансы по решению субъекта | 1 квартал | 34/01 |

| полугодие | 34/02 | |

| 9 месяцев | 34/03 | |

| год | 34/04 | |

| Налог на землю организаций, авансы по решению муниципалитета | 1 квартал | 34/01 |

| полугодие | 34/02 | |

| 9 месяцев | 34/03 | |

| год | 34/04 |

Мы «платим» страховые взносы за апрель, код — 31/01, НДФЛ — с 1 по 22 мая, код — 31/02.

Как подавать уведомление

Для электронной отправки уведомления компаниям нужна квалифицированная электронная подпись (КЭП). ИП в личном кабинете может создать НЭП — усиленную неквалифицированную подпись, — и ею подписать уведомление.

Бумажный вариант принесите в налоговую или отправьте ценным письмом с уведомлением и описью вложения.

Если не подать уведомление

Налоговая не сможет распределить платежи и они «зависнут» на ЕНС. Это приведёт к недоимкам и пеням. Но, если всё-таки успеть сдать документ до срока уплаты налога 28 числа, недоимки не будет. За отсутствие уведомления вы рискуете быть оштрафованным на 200 ₽ по п.1 ст.126 НК РФ.