Приостановка деятельности не освобождает от сдачи декларации по УСН. Когда нет доходов и расходов, готовят нулевой отчёт. Рассказываем, для кого это обязательно и как его сделать.

Кто сдаёт нулевую декларацию

Нулевую декларацию сдают ИП и ООО, которые:

- зарегистрировались в конце года и ещё не начали работать;

- приостановили деятельность — в течение года не было доходов и расходов;

- совмещают УСН с патентом и за год не было доходов по упрощёнке.

Нулевая декларация нужна, чтобы сообщить налоговой: не было доходов и расходов, нет задолженности перед бюджетом. Если не сдать нулёвку, ИФНС подумает, что вы уклоняетесь от обязательств.

Если получили налоговые каникулы, то нужна полноценная декларация, в которой указаны доходы и расходы. Только в соответствующем поле укажите ставку 0% и нулевой налог к уплате.

Когда и куда сдавать нулёвку

Нулевая декларация сдаётся в ИФНС по месту регистрации ИП или организации:

- лично или через представителя в отделение;

- заказным письмом;

- в электронном виде через Эльбу или личный кабинет налогоплательщика.

Чтобы сдать декларацию через Эльбу или ЛК, нужна электронная подпись.

Сроки сдачи:

- для ИП — до 25 апреля;

- для ООО — до 25 марта.

Если крайний день выпадает на выходной или праздник, срок переносится на ближайший рабочий день.

При закрытии ИП или ООО декларацию сдают до 25 числа месяца, следующего за месяцем снятия с учёта. Например, если закрылись в мае, то сдаёте декларацию до 25 июня.

Как заполнить нулевую декларацию по УСН «Доходы»

Нулёвка — это не отдельная форма, а привычная декларация с нулевыми показателями. Заполняется по форме, утверждённой приказом ФНС России от 02.10.2024 N ЕД-7-3/813@. Правила заполнения описаны в приложении № 2 (далее — порядок заполнения).

Состав нулевой декларации на УСН «Доходы»:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Титульный лист

На титульном листе указывается общая информация о налогоплательщике.

| Строка | Как заполнять |

|---|---|

| ИНН/КПП | В соответствии с ЕГРИП или ЕГРЮЛ. КПП — только для организаций |

| Стр. | Порядковый номер страницы, у титульного листа — всегда 001. Остальные заполняются в хронологическом порядке, даже если какие-то разделы пропущены |

| Номер корректировки | Для первого отчёта — «0». Если сдаёте корректировку, поставьте порядковый номер: для первой — «1», для второй — «2» и т.д. |

| Налоговый период (код) |

В общем случае — «34». Это код календарного года по приложению № 1 порядка заполнения. Для частных случаев:

|

| Отчётный год | Год, за который сдаётся декларация. И хотя декларация за 2024 сдаётся в 2025, в этом поле указывается «2024» |

| Предоставляется в налоговый орган (код) | Код ИФНС, который поставил ИП или ООО на учёт. Уточняйте на сайте ИФНС |

| По месту нахождения (учёта) (код) | Для ИП — 120, для ООО — 210 |

| Налогоплательщик | Полное название с организационно-правовой формой |

| Форма реорганизации (ликвидации) (код) | В соответствии с приложением № 3 порядка заполнения. Если не проходите реорганизацию или ликвидацию, оставьте пустой |

| Номер контактного телефона | Номер сотрудника, который отвечает за заполнение декларации и может ответить на вопросы ИФНС |

| Объект налогообложения | Укажите 1 или 2: 1 — доходы, 2 — доходы минус расходы |

| Количество листов и приложений | Заполняйте в последнюю очередь, когда декларация будет готова |

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите, кто сдаёт документ — налогоплательщик или его представитель. Ниже напишите ФИО или название представителя, поставьте подпись и дату. Если сдаёт представитель, под датой уточните номер доверенности.

Правый нижний блок оставьте пустым, его заполняют сотрудники ИФНС.

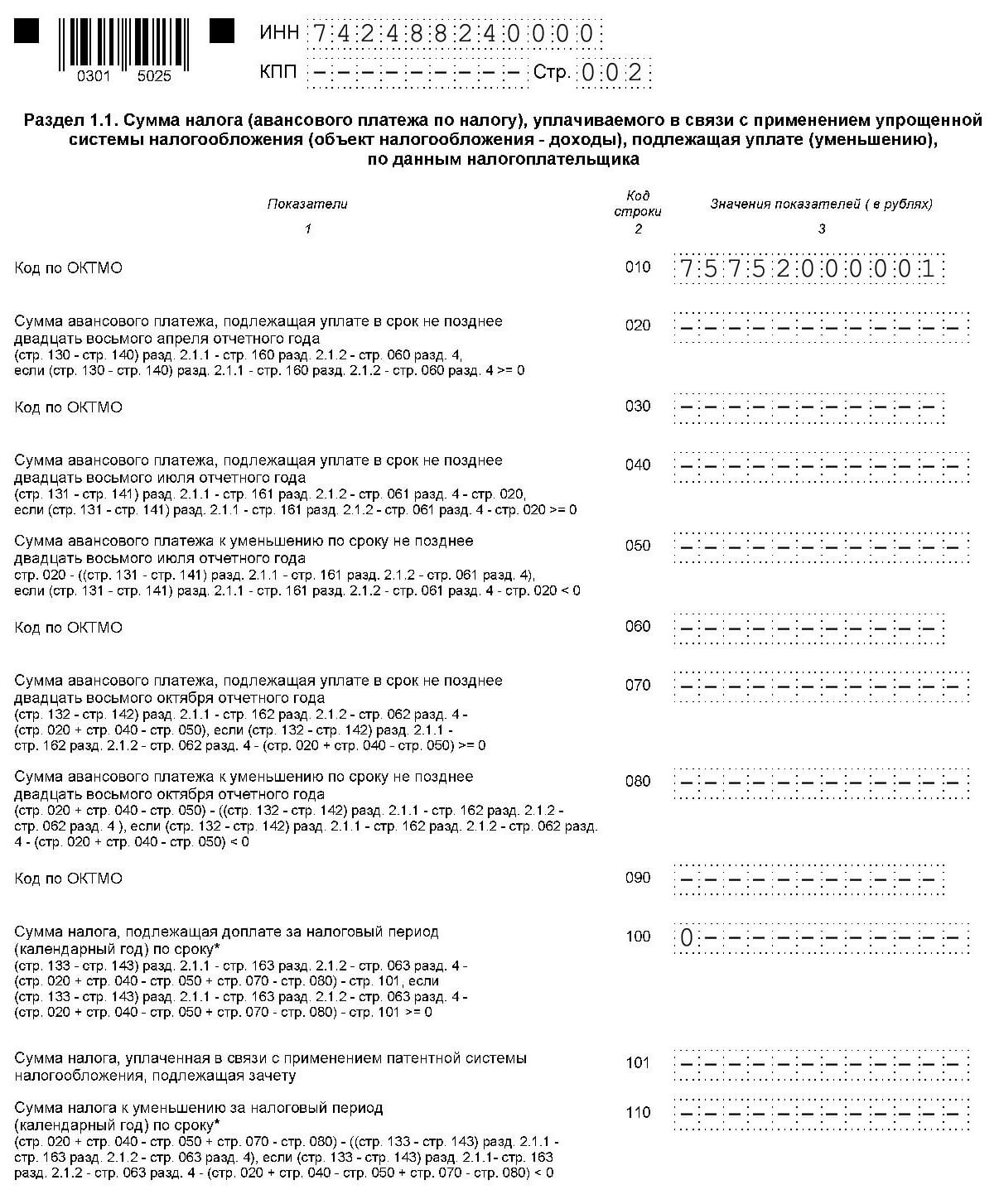

Раздел 1.1

В разделе 1.1 указываются авансы за первый квартал, полугодие, 9 месяцев и размер доплаты по итогам года.

Так как декларация нулевая, в отчётном году не было доходов и расходов, заполните только строку 010. Код ОКТМО уточните на сайте налоговой.

Внизу укажите день сдачи декларации и поставьте подпись.

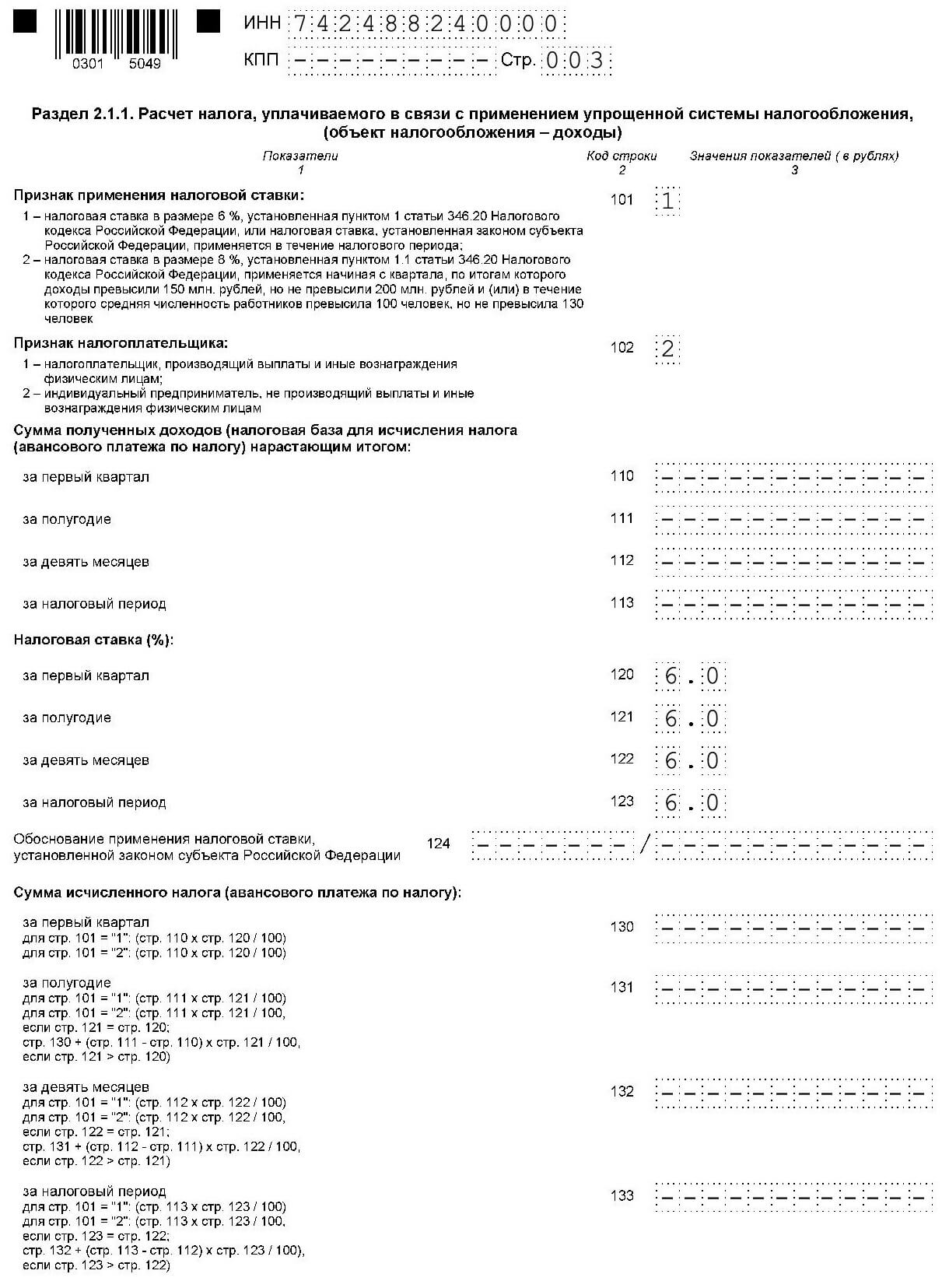

Раздел 2.1.1

В разделе 2.1.1 приводится расчёт авансов и налогов, которые указываются в разделе 1.1. В нулевой декларации заполняются не все строки.

| Строка | Как заполнять |

|---|---|

| 101 |

«1», если у вас не превышены лимиты. «2», если применяете повышенную ставку 8% |

| 102 |

«1», если выплачивали доходы физлицам. «2», если не выплачивали доходы физлицам |

| 120-123 | Налоговая ставка, которая применяется в каждом квартале. В общем случае — 6% |

| 124 | Обоснование применения пониженной ставки, если пользуетесь льготой. Указывается статья НК РФ и реквизиты распоряжения региональных властей |

Остальные строки оставьте пустыми, потому что при нулевых доходах и расходах для них нет данных.

Как заполнить нулевую декларацию по УСН «Доходы минус расходы»

Состав нулевой декларации на УСН «Доходы минус расходы»:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Титульный лист заполняйте так же, как описано для УСН «Доходы», только в ячейке «Объект налогообложения» поставьте цифру 2.

В разделе 1.2 укажите код ОКТМО. Других данных для заполнения при отсутствии доходов и расходов нет.

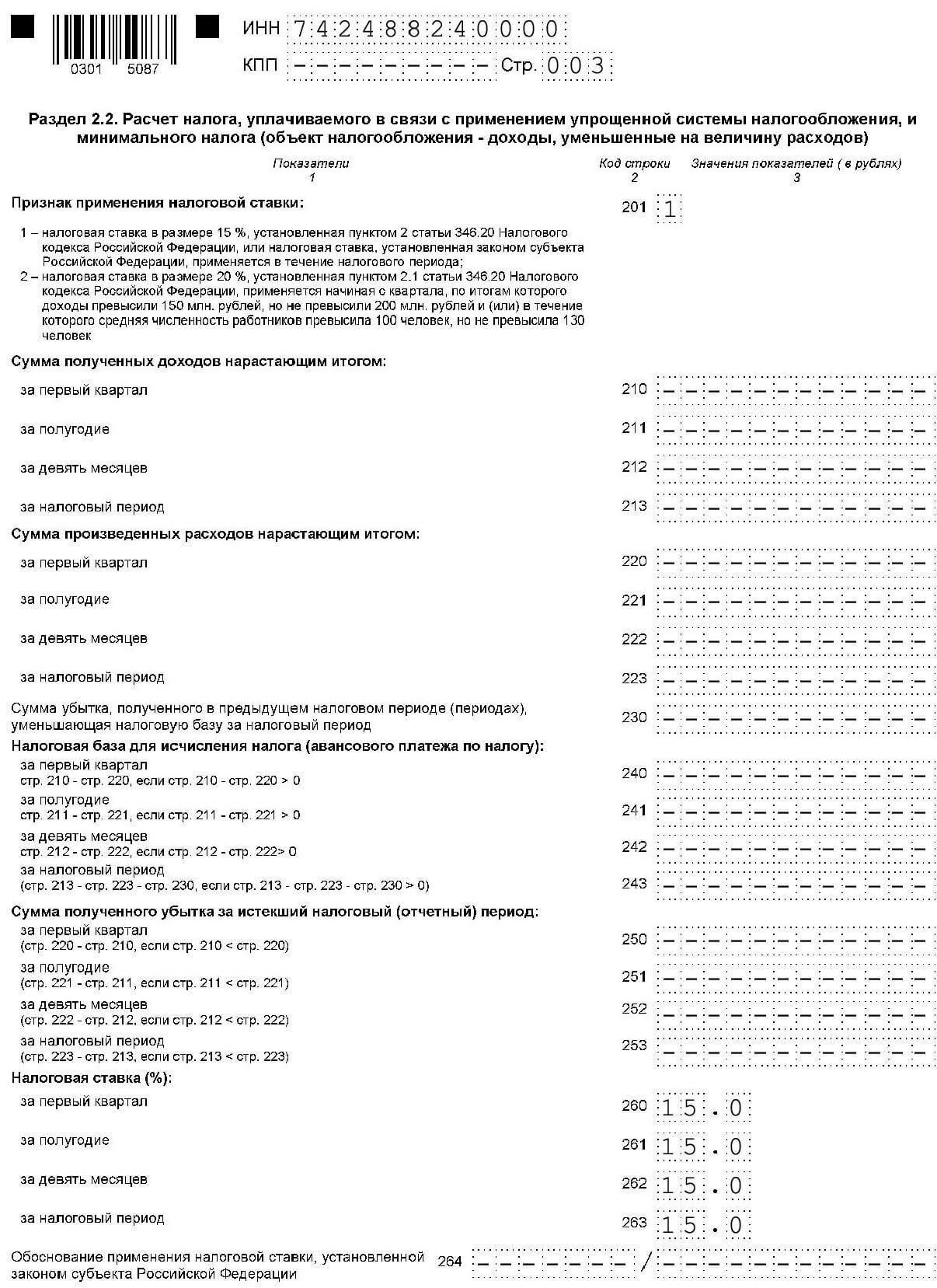

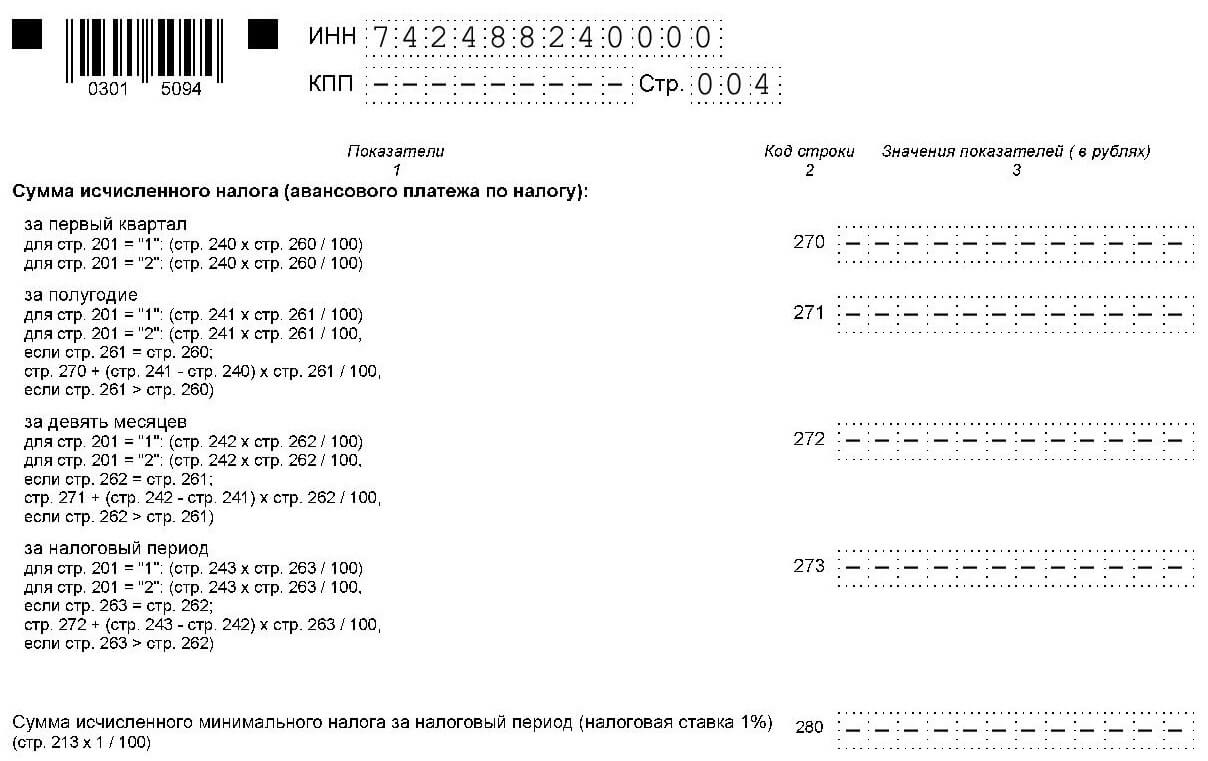

Раздел 2.2:

| Строка | Как заполнять |

|---|---|

| 201 |

«1», если применяете стандартную ставку 15%. «2», если применяете повышенную ставку 20% |

| 260-263 | Применяемая ставка по кварталам |

| 264 | Обоснование применения льготного тарифа |

Предприниматели обычно заполняют строки 220-223 — отражают уплаченные страховые взносы за себя. Тогда получается не нулевая декларация, потому что фиксируется убыток. Его можно переносить в расходы будущих периодов.

Штрафы за нарушение сроков

За нарушение сроков сдачи штрафуют по ст. 119 НК РФ. За каждый полный и неполный месяц просрочки — на 5% от суммы налога, но не менее 1000 руб. и не более 30%. Так как налог нулевой, оштрафуют на 1000 руб.

С 21 дня просрочки налоговая может заблокировать счета. Ограничения снимут на следующий день после получения декларации.

Коротко

- Нулевую декларацию сдают ИП и ООО, у которых в отчётном году не было доходов и расходов по УСН.

- Нулёвка сдаётся в ИФНС по месту регистрации. Срок для ИП — до 25 апреля, для ООО — до 25 марта.

- В нулевой декларации пользователи УСН «Доходы» заполняют титульный лист, разделы 1.1 и 2.1.1.

- А плательщики УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2 и 2.2.

- За несдачу нулёвки оштрафуют на 1000 руб. Если просрочка превысит 20 дней, то налоговая может заблокировать счета.