Предприниматели на УСН записывают все операции в книгу доходов и расходов — КУДиР, по окончании года переносят итоги в декларацию и считают налог. В статье изучаем порядок заполнения и сдачи декларации при упрощённой системе.

По какой форме сдавать декларацию

С отчётности за 2024 год пользуйтесь формой из Приказа ФНС России от 02.10.2024 N ЕД-7-3/813@.

Какие листы подавать

В декларации 7 разделов и титульный лист на 11 страницах, но одновременно все разделы включать в отчёт не нужно.

Одни разделы попадают в отчёт только в зависимости от выбранного объекта налогообложения: «доходы» или «доходы минус расходы». Другие — могут использоваться любым налогоплательщиком УСН при определённых условиях.

Но всегда сначала будет титульный лист с информацией о предпринимателе и отчёте.

Какие листы включить при УСН «Доходы»

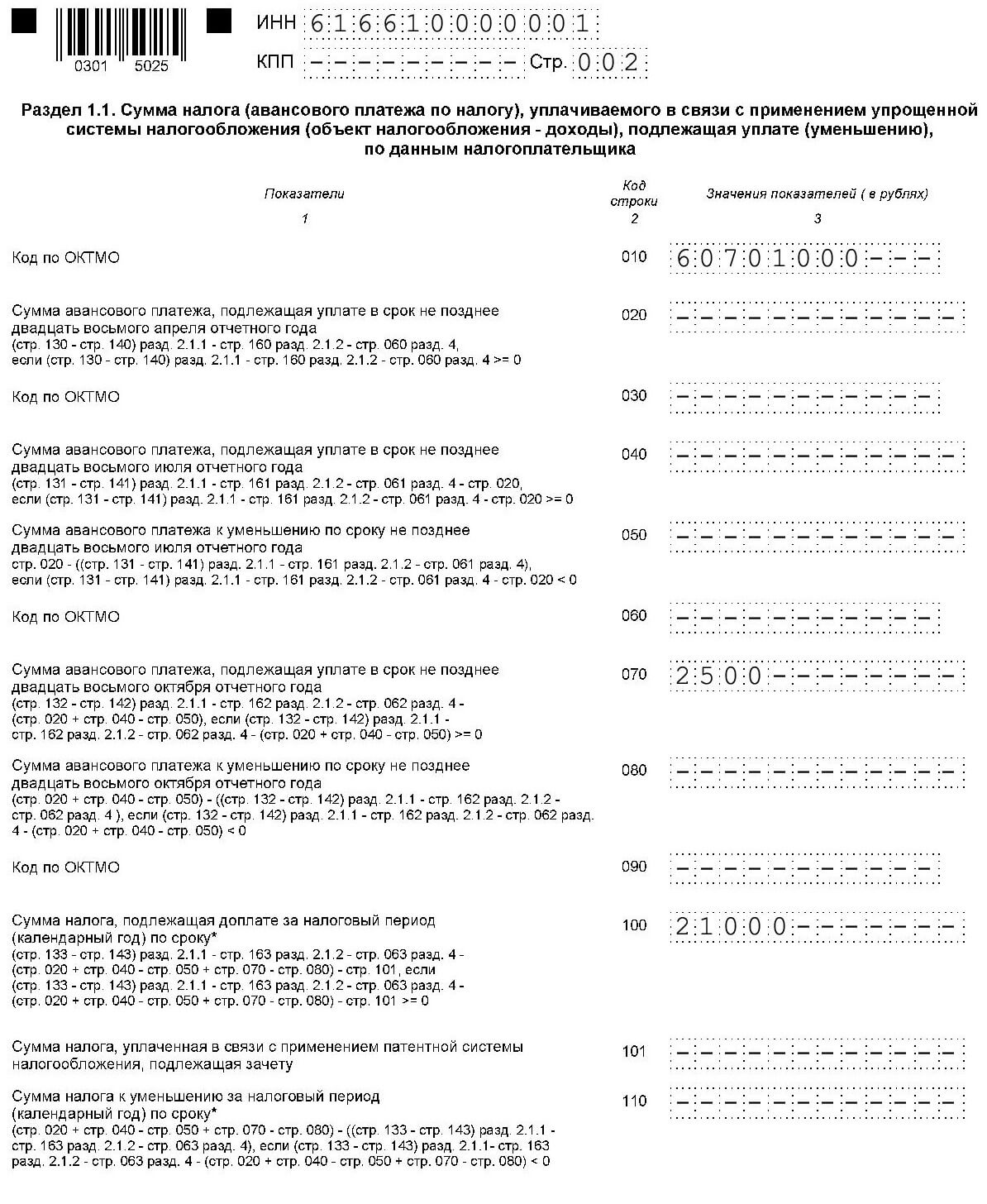

Раздел 1.1. собирает итоги по платежам.

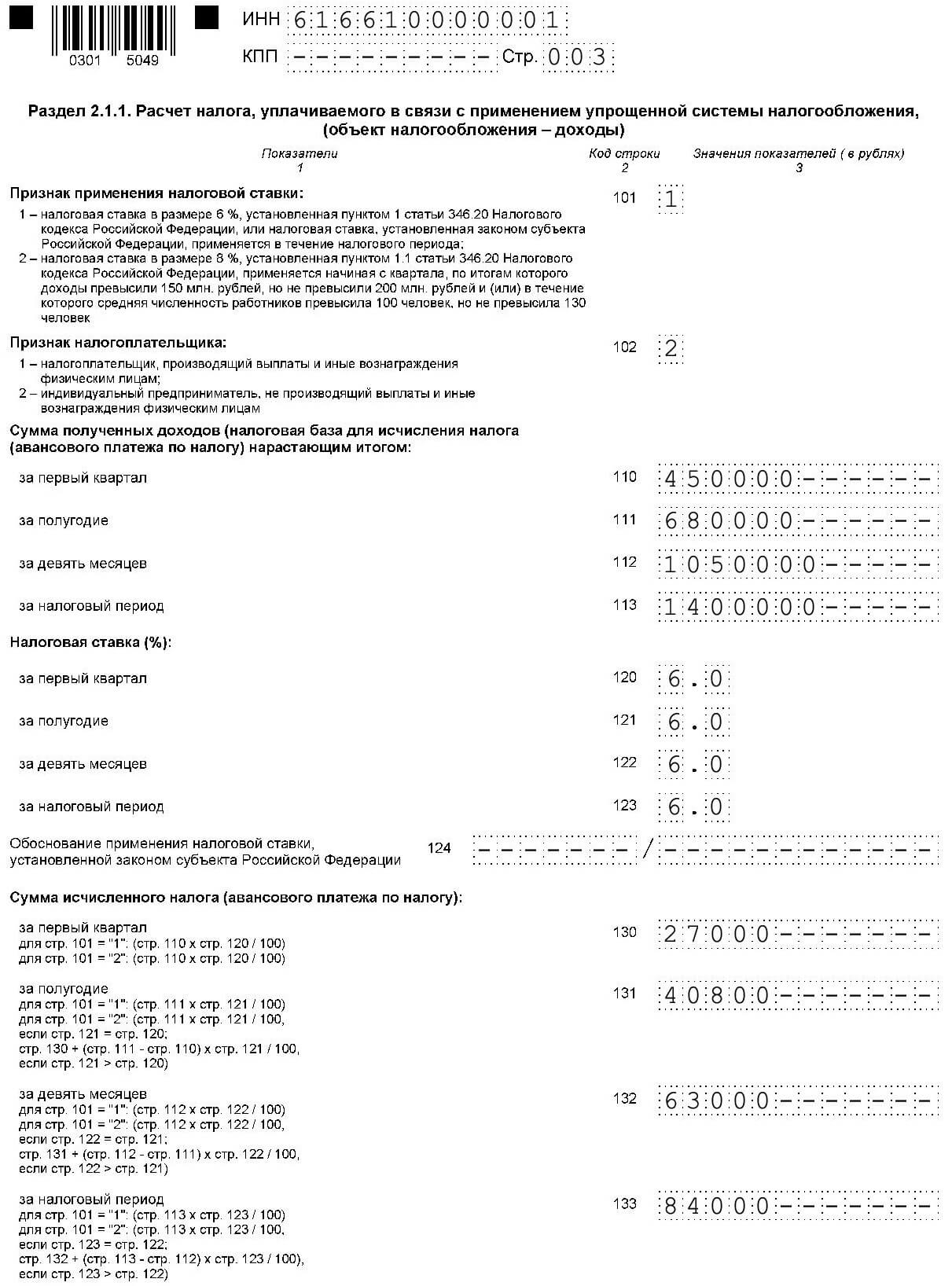

В разделе 2.1.1. выполняются все расчёты. Внесите свои доходы, положенные вычеты — взносы и пособия, информацию о работниках и посчитайте налог и авансы.

При наличии сотрудников вы можете уменьшить налог на половину. Если персонала нет — даже до нуля.

Раздел 2.1.2 пока включают только москвичи, как плательщики торгового сбора.

Какие листы включить при УСН «Доходы минус расходы»

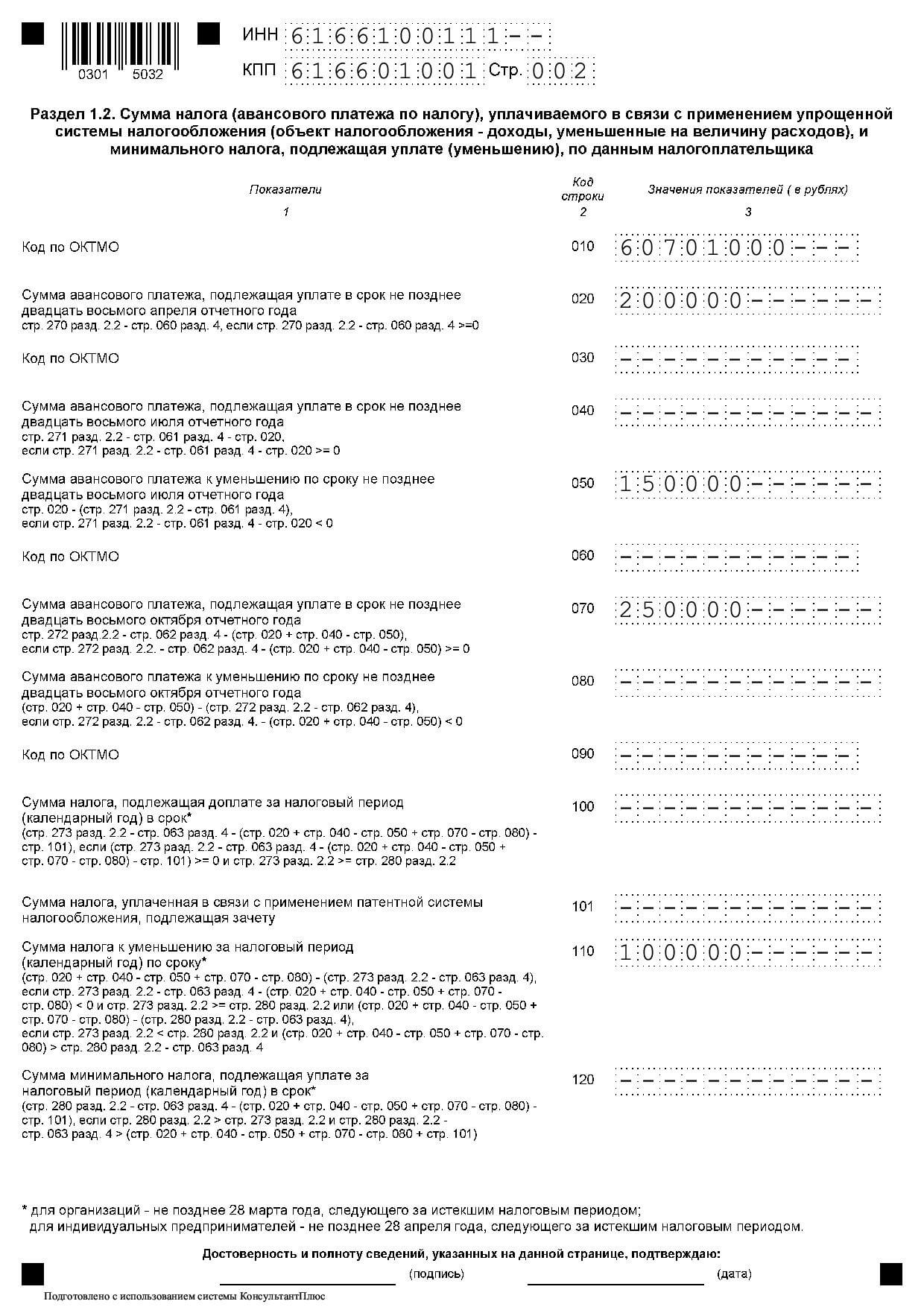

Раздел 1.2. служит для сбора итогов по платежам. Но поскольку «упрощенцы» на доходах с расходами налог платят всегда, в лист добавлена строка для минимального налога.

Раздел 2.2. — основной. Рассчитайте годовой, минимальный налог и авансы.

Раздел 3 — для получателей целевого финансирования.

Когда включать в декларацию разделы 3 и 4

Раздел 3 оформляют получатели целевого финансирования. А в разделе 4 налогоплательщики новых территорий уменьшают налог на расходы на ККТ.

Куда сдавать

Компании и ИП поступают по-разному. Юрлица вместе с обособленными подразделениями отчитываются и платят налог по месту учёта головной организации, ИП — по месту жительства предпринимателя.

Как сдавать

При отсутствии персонала или когда коллектив небольшой, отчёт можно отнести лично, отправить обычной почтой или по ТКС. Но, как только число сотрудников превысит 100 человек, выбора нет — сдавайте электронно.

Когда сдавать

По окончании календарного года — время отчитаться и заплатить налог. Декларацию налоговая ждёт от компаний до 25 марта, от ИП — до 25 апреля. Организации перечисляют сумму налога на ЕНС до 28 марта, ИП — до 28 апреля. Авансы — 28 апреля, 28 июля, 28 октября. 25 числа перед авансами сдайте уведомления.

Как сдавать декларацию при переходе на ОСНО

По своему желанию перейти на ОСНО вы можете только с начала года. Тогда и вопроса, как сдавать отчётность, нет. Просто подайте годовую декларацию по УСН, а с нового года — отчитывайтесь по общей системе.

Но иногда работать на «упрощёнке» запрещено и перейти на общую вы обязаны.

Критерии перехода на ОСНО в 2025 году:

- число сотрудников выше 130 человек;

- стоимость основных средств — более 200 млн ₽;

- ваши доходы больше 450 млн ₽.

Если вы превысили какой-то из параметров в середине года, отчитайтесь в последний раз по УСН до 25 числа следующего месяца за кварталом, когда перешли на ОСНО.

Пример.

Доходы Степана превысили предел для УСН 20 апреля. С 21 апреля он перешёл на ОСНО и сдал заключительную декларацию по «упрощёнке» до 25 июля.

Сдавать ли нулевую декларацию

Даже если доходы с расходами у вас нулевые, отчитаться в налоговую всё равно придётся. Декларация будет отличаться от обычной тем, что все поля с доходами, расходами, вычетами, налогами будут нулевыми.

Как подаётся уточнённая декларация

Заполняя декларацию можно ошибиться. Это не страшно, ведь подавать корректирующий отчёт можно сколько угодно раз.

Если ошибка не привела к занижению налога, то отправлять корректировку не обязательно. Но и не запрещается.

Если из-за ошибки появился долг перед налоговой — придётся сдать уточнёнку. Причём перед отправкой отчёта нужно доплатить налог с пенёй. Это позволит избежать штрафа по п.1 ст.122 НК РФ.

Формула расчёта пени для ИП:

недоплата * ключевая ставка / 300 * число календарных дней просрочки.

В 2025 году для юрлиц первые 30 дней просрочки пеня считается по этой формуле, с 31 по 90 — каждый день удваивается, а с 91 дня — снова по прежней формуле.

Пример.

Владимир — ИП. Он обнаружил, что не доплатил 2000 ₽ «упрощённого» налога за 2023 год и собирается подать «уточнёнку» 20 мая 2024 года. Срок сдачи декларации в 2024 году — 2 мая. Просрочка 18 дней — с 3 по 20 мая. Ключевая ставка — 16%.

Пеня за период: 2000 * 16% / 300 * 18 = 19,2 ₽.

Владимир 20 мая подал новую декларацию и предварительно заплатил в бюджет 2000 ₽ налога и 19,2 ₽ пени. Штраф платить не придётся. Разумеется, если на ЕНС нет других долгов.

Заполните декларацию верными цифрами с той лишь разницей, что на титульном листе в ячейке «номер корректировки» укажите номер исправления по порядку. Если сдаёте уточнёнку за этот период впервые, поставьте в ячейке — 1, во второй раз — 2 и дальше по порядку.

Как заполнить декларацию по УСН

Разберём заполнение деклараций для обоих случаев расчёта налога на примерах.

1. Образец заполнения при УСН «Доходы»

Предположим, Ольга Макарова — ИП на УСН «Доходы», работает без персонала и применяет стандартную ставку — 6%.

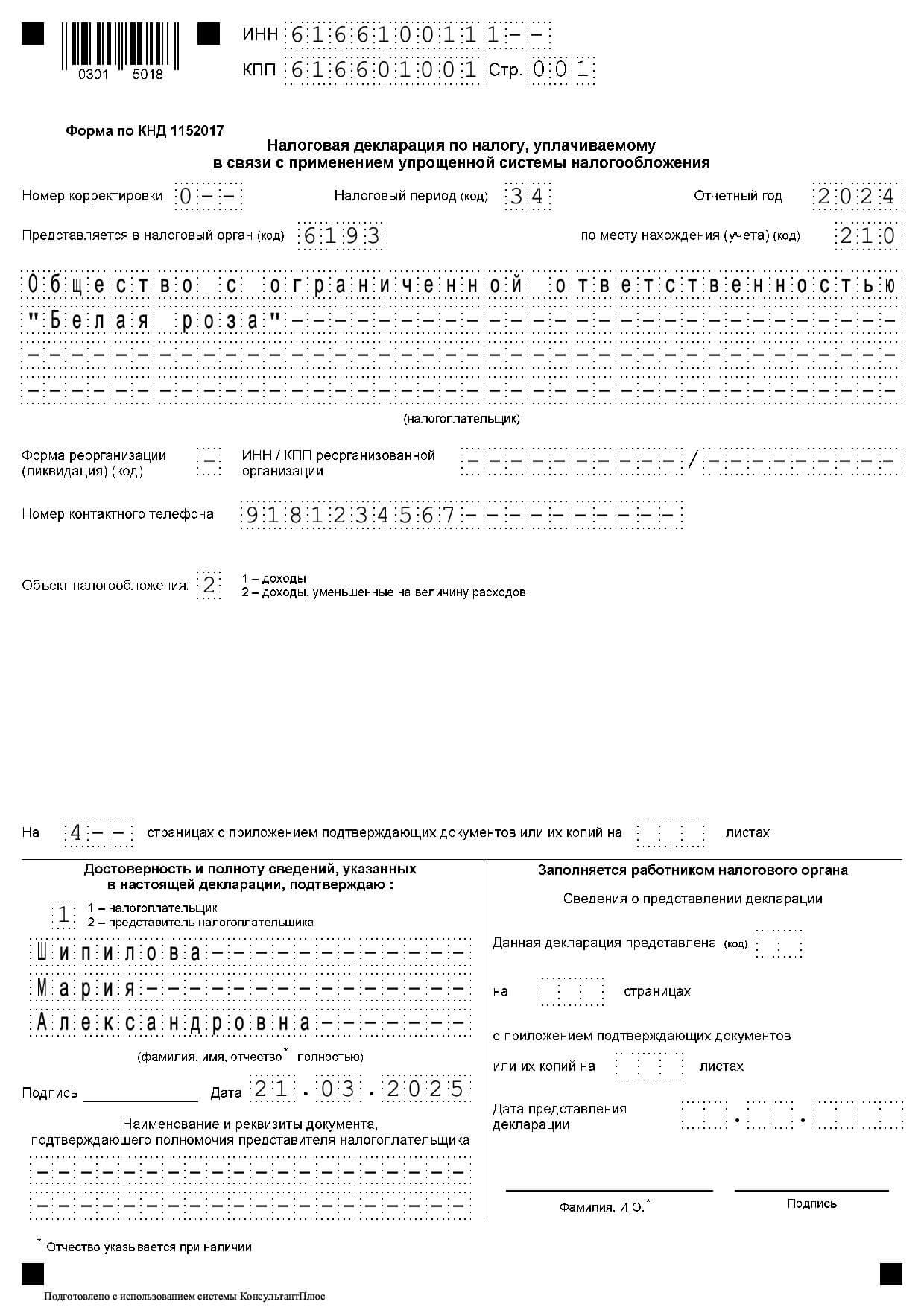

Титульный лист декларации:

.jpg) Пусть в 2024 году Ольга получила доходы нарастающим итогом:

Пусть в 2024 году Ольга получила доходы нарастающим итогом:

- 1 квартал — 450 000 ₽;

- полугодие — 680 000 ₽;

- 9 месяцев — 1 050 000 ₽;

- год — 1 400 000 ₽.

Посчитаем авансы и налог:

- 1 квартал — 27 000 ₽;

- полугодие — 40 800 ₽;

- 9 месяцев — 63 000 ₽;

- год — 84 000 ₽.

Сначала заполним раздел 2.1.1.

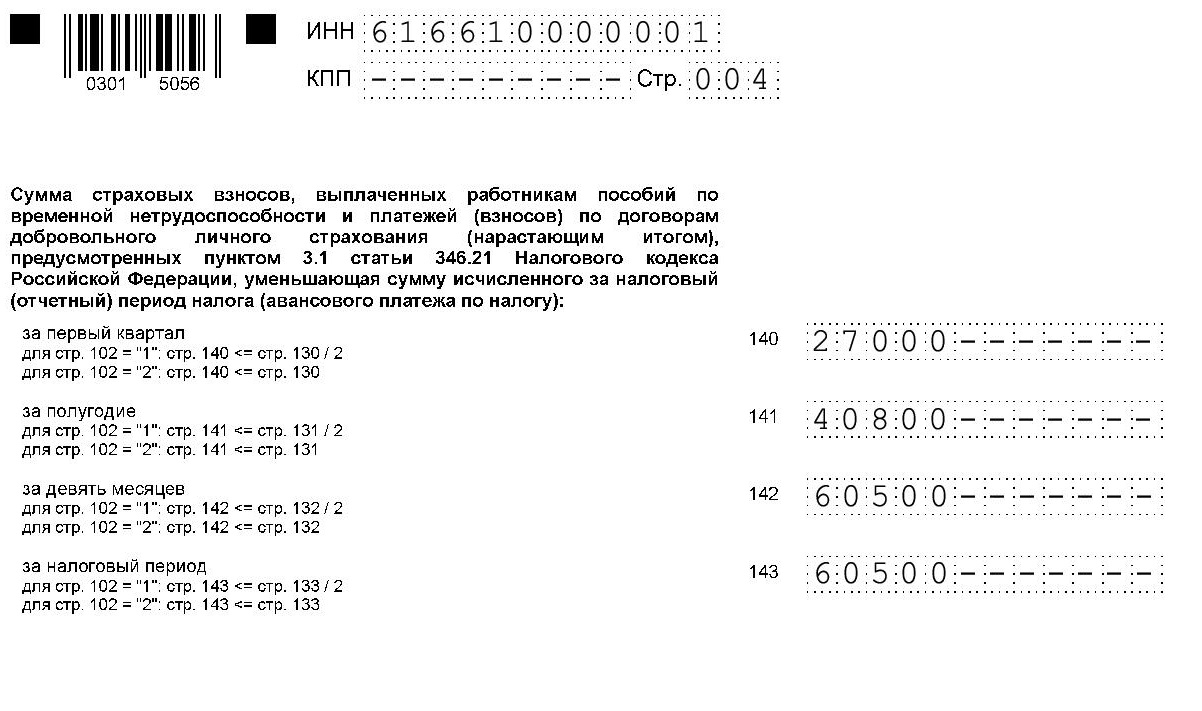

По новым правилам можно уменьшить авансы и единый налог на взносы, независимо от факта уплаты. 1% за 2024 год учла в этом же году. Взносы в 2024 году — 49 500 ₽. Дополнительные взносы: 11 000 = 1,1 млн ₽ *1%. Ольга распределила взносы так:

- 1 квартал — 27 000 ₽;

- полугодие — 40 800 ₽;

- 9 месяцев — 60 500 ₽;

- год — 60 500 ₽.

Авансы и налог Ольга заплатит в таком порядке:

- 28 апреля: 0 = 450 000*6/100 — 27 000

- 28 июля: 0 = 680 000*6/100 — 40 800

- 28 октября: 2 500 = 1 050 000*6/100 — 60 500

- 28 апреля 2025 года: 21 000 = 1 400 000*6/100 — 60 500 — 2 500

На заключительном шаге вернёмся к разделу 1.1.

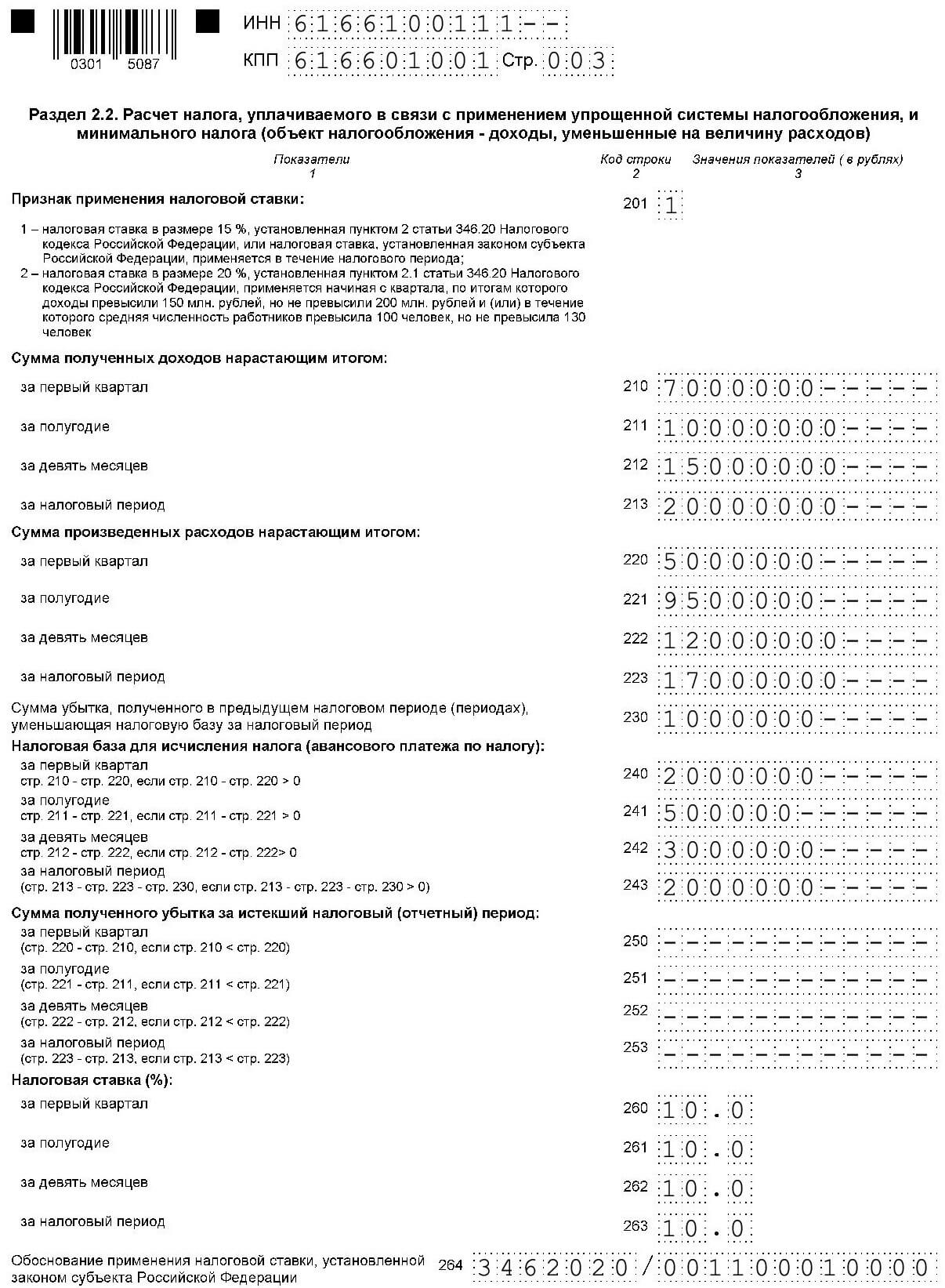

2. Образец заполнения при УСН «Доходы минус расходы»

ООО «Белая роза» работает в Ростовской области на УСН «Доходы минус расходы» и применяет пониженную ставку 10%.

Заполним титульный лист декларации:

В 2024 году компания получила доходы нарастающим итогом:

- 1 квартал — 7 млн. ₽;

- полугодие — 10 млн. ₽;

- 9 месяцев — 15 млн. ₽;

- год — 20 млн. ₽.

Расходы ООО «Белая роза»:

- 1 квартал — 5 млн. ₽;

- полугодие — 9,5 млн. ₽;

- 9 месяцев — 12 млн. ₽;

- год — 17 млн. ₽.

Уменьшим базу для расчёта налога на прошлый убыток — 1 млн. ₽.

Начнём заполнять декларацию с основного раздела. Заполним доходы, расходы, ставку, посчитаем налог.

Внесём данные закона-основания применения компанией пониженной ставки: статьи 11 пункта 1 Закона 843-ЗС Ростовской области в строку 264.

3462020 — код пониженной ставки при УСН с разницы между доходами и расходами.

001100010000 — закодированный номер статьи, пункта и подпункта закона. На каждую часть кода отводится по четыре знака.

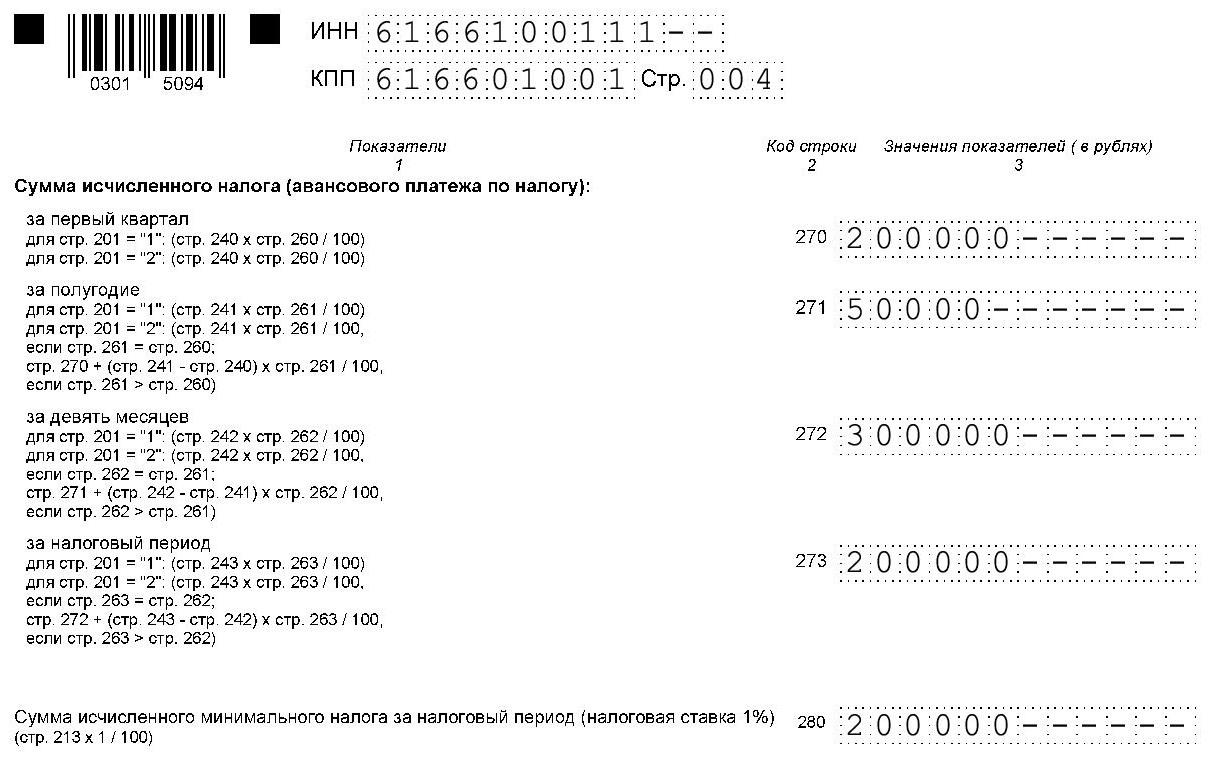

Посчитаем авансовые платежи и налог по пониженной ставке 10%:

- 28 апреля: 200 тыс. ₽ = (7 млн. ₽ – 5 млн. ₽) * 10 / 100

- 28 июля: – 150 тыс. ₽ = (10 млн. ₽ – 9,5 млн. ₽) * 10 / 100 — 200 тыс. ₽. К возврату — 150 тыс. ₽.

- 28 октября: 250 тыс. ₽ = (15 млн. ₽ – 12 млн. ₽) * 10 / 100 — 200 тыс. ₽ + 150 тыс. ₽.

- 28 апреля 2024 года: – 100 тыс. ₽ = (20 млн. ₽ – 17 млн ₽ – 1 млн ₽) * 10 / 100 — 200 тыс. ₽ + 150 тыс. ₽ — 250 тыс. ₽. К уменьшению — 100 тыс. ₽.

Минимальный налог — 1% от дохода: 200 тыс. ₽ = 20 млн. ₽ * 1 / 100.

Обычный налог по году: 200 тыс. ₽ = 200 тыс. ₽ — 150 тыс. ₽ + 250 тыс. ₽ — 100 тыс. ₽.

Поскольку рассчитанный налог равен минимальному, компания платит единый налог.

Если не сдать декларацию

За несданную декларацию по УСН придётся заплатить штраф по п.1 ст.119 НК РФ от 1000 ₽ до 30% от суммы неуплаченного налога. Дополнительно руководителя компании или ИП могут оштрафовать по ст.15.5 КоАП РФ на 300 — 500₽.

Через 20 дней налоговая по п.3 ст.76 НК РФ закроет счета.