Вы становитесь налоговым агентом и должны сдавать 6-НДФЛ, даже если у вас один сотрудник и только начинаете платить зарплату. Рассказываем, когда отчитываться, как заполнить форму и какие КБК использовать.

По каким правилам сдаётся 6-НДФЛ

Когда 6-НДФЛ сдавать не нужно

Не торопитесь отчитываться, если с начала года денег физлицам платить не пришлось. Налоговой будет достаточно письма об этом в свободной форме.

Когда пора отчитаться по НДФЛ

Но как только первые деньги вы отдали человеку — штатному сотруднику или работнику по договору ГПД, вы — налоговый агент. А физлицо при этом — не самозанятый или ИП. Они решают налоговые вопросы сами.

Теперь вам надо не только удержать и отправить в бюджет налог, но и по окончании квартала сдать 6-НДФЛ. Отчитываться придётся до конца года. В годовой отчёт добавьте справки о доходах на каждого получателя денег.

До какого числа сдавать

Законодатели отвели на сдачу отчёта 25 дней после окончания квартала. Годовую форму налоговая ждёт до 25 февраля. Когда дата сдачи — выходной, отчитаться можно в первый рабочий день.

Например, ИП работал в одиночку. В сентябре он принял на работу сотрудника. 6-НДФЛ ИП сдаст в октябре за 9 месяцев и за год в феврале.

Куда сдают

Компании отчитываются по месту своей регистрации, а их обособленные подразделения — по месту своей. Куда платить налог и сдавать расчёт, зависит того, кто заключил договор с человеком. Если головная организация, отчитывайтесь в её налоговую, если обособка — в её.

Если у вас несколько подразделений в разных районах муниципального образования, назначьте ответственное и отчитывайтесь в одну инспекцию. Сообщите о своём желании до конца года, чтобы с нового сдавать отчёты через выбранное подразделение.

Например, У воронежской компании три ОП в Ростове-на-Дону: в Кировском, Железнодорожном и Советском районах города. Компания сделала свой выбор в пользу Межрайонной ИФНС №25 Ростова-на-Дону.

ИП отчитываются в налоговую по месту жительства. Исключение — ИП на ПСН. По платежам физлицам ИП на патенте отчитываются в регионе бизнеса.

Как сдают

При количестве физлиц меньше 10 вы вправе выбрать: прийти в инспекцию лично, отправить обычной почтой или электронно. Иначе — только по ТКС.

Если не сдать или ошибиться

За опоздание с расчётом вы рискуете получить штраф по п. 1.2 ст. 126 НК РФ — 1000 ₽ за каждый даже неполный месяц. С 21 дня опоздания налоговая закроет все счета.

Если подали отчет с ошибками, оштрафуют на 200 ₽ по п. 1 ст. 126 НК РФ. Директора или ИП за неточности или несдачу отчёта могут оштрафовать по ст. 15.6 КоАП РФ — на 300-500 ₽.

Принесёте отчёт лично или отправите по почте вместо обязательной сдачи по ТКС — 200 ₽ по ст. 119.1 НК РФ.

Как обновили форму в 2024 году

Расчёт состоит из титульного листа и двух разделов. Приложение «Справки о доходах» по-прежнему прилагайте только к годовому отчёту.

Почему изменили бланк

Поскольку в наступившем году налог платят по новым правилам — два раза в месяц, то в бланке для сроков перечисления отведено шесть строк — для всех платежей в квартале.

Новые правила:

- Удержали налог с 1 по 22 число месяца, подайте уведомление до 25, заплатите — до 28.

- Удержали с 23 по конец месяца, уведомляйте налоговую до 3, платите — до 5 числа.

- Исключение — конец декабря. Удержали НДФЛ с 23 декабря до конца года, сдайте уведомление и заплатите в последний рабочий день года.

Как изменился первый раздел

Обновления в форме коснулись обоих разделов. В строку «020» попадает весь налог к уплате за период отчёта. Например, в отчёте за полугодие — это всё, что удержали и должны заплатить с 1 по 30 июня.

Далее — шесть строк-периодов перечисления для квартала сдачи. В полугодовом расчёте строки отведены для сроков уплаты по второму кварталу. В первый период попадает всё, что удержали с 1 по 22 апреля, во второй — с 23 по 30 апреля, третий — с по 22 мая, четвёртый — с 23 по 31 мая, пятый — с 1 по 22 июня, шестой — с 23 по 30 июня.

Строки с «030» по «036»заполняются похоже, только в случае, когда вы возвращаете НДФЛ физлицу. «030» — вернули в целом за налоговый период, «031» — «036» — в квартале с детализацией по периодам.

Как изменился второй раздел

Во втором разделе новой формы удержанный и возвращенный налог показывается для шести периодов.

Справки о доходах добавьте к годовому отчёту или при ликвидации. В новой форме больше нет поля «сумма налога перечисленная», но есть строка для налога, уплаченного в другой стране.

Как заполнить 6-НДФЛ

Расчёт заполняйте поквартально нарастающим итогом. В строку «010» первого раздела впишите КБК, список есть на сайте ФНС. Для каждого КБК добавьте новый первый раздел.

С 2025 года добавили новые КБК, которые относятся к прогрессивной шкале НДФЛ:

- 182 101 02010 01 1000 110 — для налога по ставке 13% при доходах не выше 2,4 млн ₽;

- 182 101 02080 01 1000 110 — для налога по ставке 15% при доходах от 2,4 млн до 5 млн ₽;

- 182 101 02150 01 0000 110 — для налога по ставке 18% при доходах от 5 млн до 20 млн ₽;

- 182 101 02160 01 0000 110 — для налога по ставке 20% при доходах от 20 млн до 50 млн ₽;

- 182 101 02170 01 0000 110 — для налога по ставке 22% при доходах более 50 млн ₽.

Второй раздел детализируйте по каждой налоговой ставке.

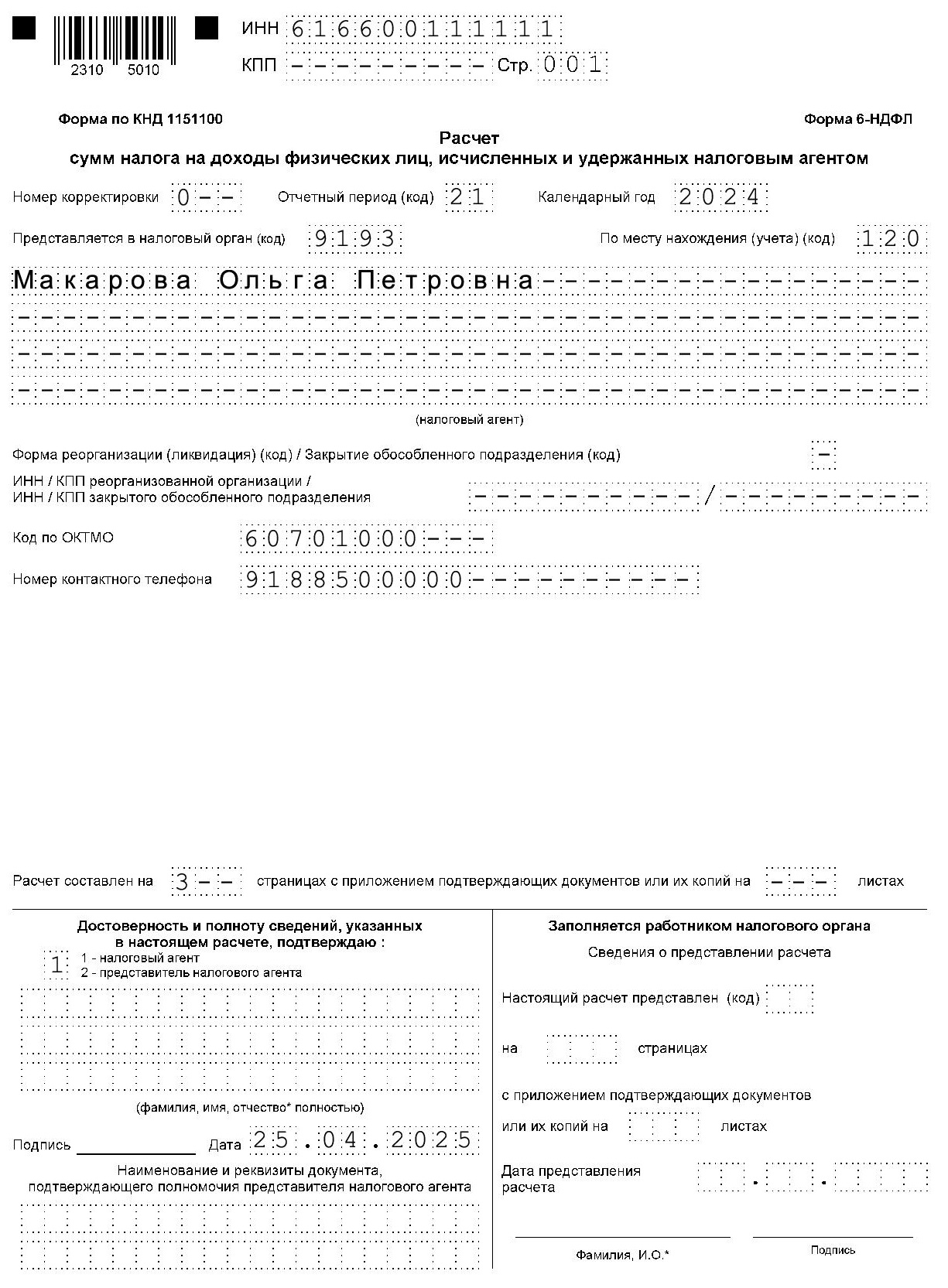

Заполним расчёт за 1 квартал для ИП Макаровой Ольги Петровны с двумя сотрудниками и месячным ФОТ 200 000 ₽. Первую часть зарплаты Макарова платит 20 числа, вторую — 5. Одна сотрудница при получении аванса пользуется вычетом на первого ребёнка 1400 ₽.

Как заполнить титульный лист

Титульный лист, как в любом отчёте, содержит данные организации/ИП и отчёта.

Как заполнить второй раздел

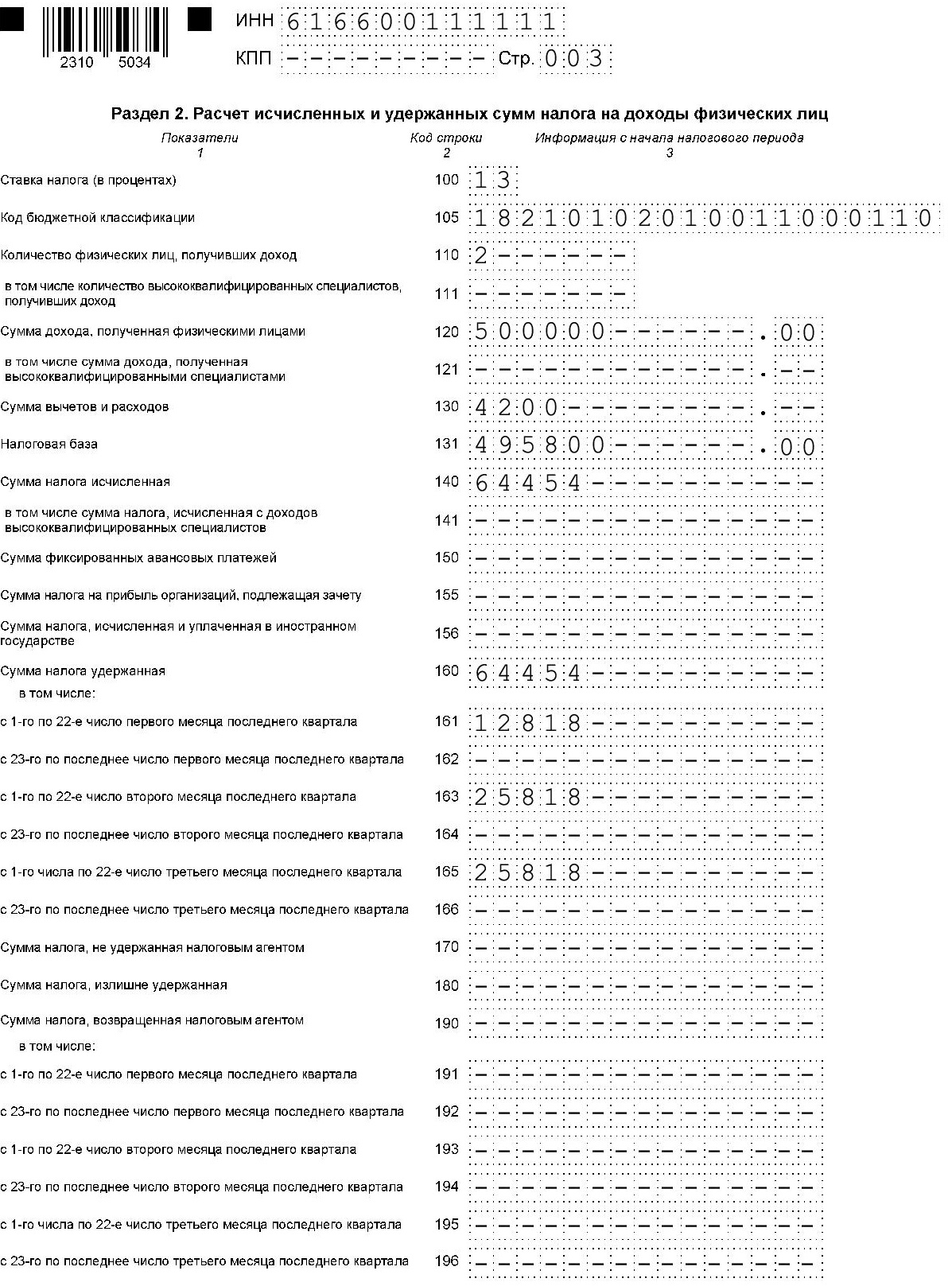

Сначала заполним второй раздел, а потом перенесём информацию в первый. Внесем ставку, КБК налога, количество физлиц.

В строку «120» запишем доход всех физлиц за период с начала года. У нас это первый квартал с 1 января по 31 марта: 200 000 + 200 000 + 100 000. Вычеты за период: 1400 * 3.

Налоговая база — разница между доходом и вычетами.

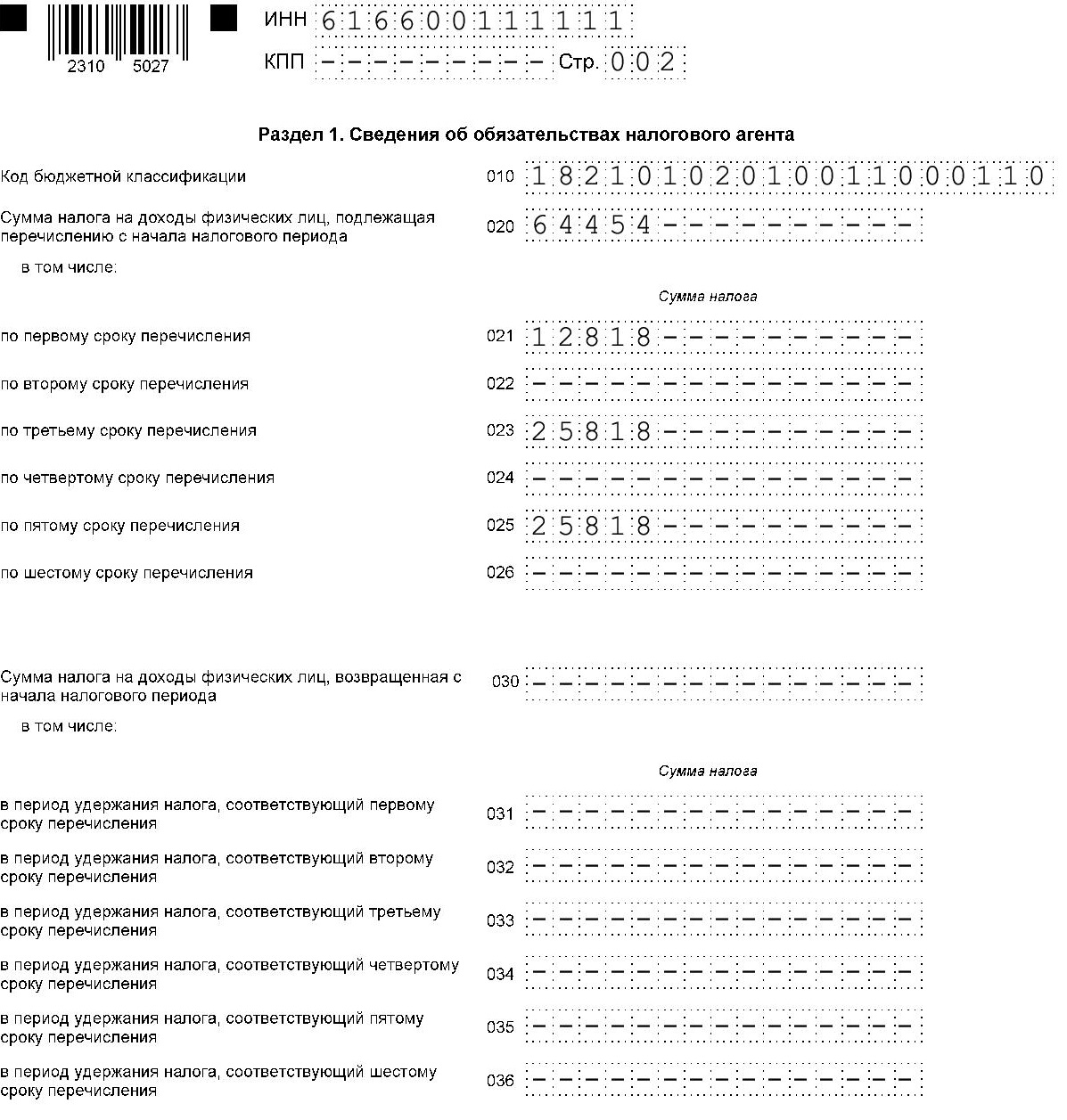

Посчитаем налог за весь период: 64 454 = (500 000 — 4 200) * 13 / 100.

Заполним строки с «160» по «166».

20 января Ольга Макарова выплатила аванс, удержала налог и применила вычет.

В строку «161» запишем: 12 818 = (100 000 — 1 400) * 13 / 100.

С 23 по 31 января доходов физлицам не было. Строка «162» — пустая.

5 и 20 февраля выплачена зарплата января и аванс февраля. Удержанный налог по обоим платежам попадёт в строку «163».

Аналогично заполним строку «165», а «164» и «166» оставим пустыми. В «160» поместим сумму удержанного налога за весь период с начала года. В нашем случае — это просто сумма строк «161» — «166».

Поскольку весь положенный налог Ольга с физлиц взяла, не удерживала лишнего и не возвращала им, в следующих строках ставим прочерки.

Как заполнить первый раздел

В первом разделе заполним строку «010» — КБК и строки «020» — «026».

В строку «020» перенесём цифру из строки «160» второго раздела, она так же заполняется нарастающим итогом. Ячейки «020» — «026» детализируем по периодам.