Некоторые предприниматели должны сдавать декларацию по НДС, даже если работают на спецрежиме. Рассказываем, когда именно, как заполнить отчёт и до какого числа сдать в ИФНС.

Когда ИП нужно сдавать декларацию по НДС

ИП сдают декларацию по НДС, если: выбрали общий режим налогообложения (ОСНО); стали налоговым агентом — например, арендовали государственное или муниципальное имущество; завезли товары из другой страны или заказали услуги у зарубежной фирмы; работают на спецрежиме и освобождены от НДС, но выставили счёт-фактуру (СФ) с выделенным налогом.

Сроки сдачи отчётности по НДС для ИП

Декларацию по НДС сдают раз в квартал — до 25 числа месяца, следующего за истёкшим кварталом. Если срок выпадает на выходной или праздник, то переносится на ближайший рабочий день.

Сроки в 2024 году:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября;

- за 4 квартал — до 27 января 2025 года.

Декларация сдаётся в электронном виде, но для налоговых агентов сделали исключение. Если вы не должны платить налог, можно сдать отчёт на бумаге. Например, если арендовали у государства помещение под офис.

Как ИП на ОСНО заполнить декларацию по НДС: образец

Декларацию заполняйте по форме, которая утверждена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558@: если работаете на общем режиме, заполните титульный лист, разделы 1 и 3; если стали налоговым агентом, вместо третьего раздела заполните второй; если выставили счёт-фактуру с выделенным налогом третий раздел замените разделом 12 — по листу на каждый выставленный СФ.

Если импортируете товары или услуги, сдавать декларацию не нужно, потому что заплатите НДС на таможне. Исключение — импорт из стран ЕАЭС. Тогда сдайте отчёт, но по форме из приказа ФНС России от 27 сентября 2017 года № СА-7-3/765@.

Рассмотрим, как заполнять декларацию, если работаете на общем режиме.

Титульный лист

Титульный лист такой же, как во многих других отчётах, которые сдаёте в налоговую. Сложностей с заполнением не будет:

| Строка | Что указывать |

|---|---|

| Номер корректировки | В исходной декларации укажите «0». Если сдаёте первую корректировку — «1», вторую — «2» и т.д. |

| Налоговый период | 1 квартал — 21; 2 квартал — 22; 3 квартал — 23; 4 квартал — 24 |

| Отчётный год | Поставьте текущий год, в котором отчитываетесь |

| Налоговый орган | Напишите четырёхзначный код ИФНС, в которую подаёте отчёт. Его можно узнать в сервисе ФНС |

| Код по месту нахождения | Если сдаёте декларацию по месту регистрации, укажите «116». Другие коды перечислены в приложении к порядку заполнения |

| Налогоплательщик | Напишите свои ФИО без сокращений, отчество — при наличии |

Сверху укажите ИНН, поле «КПП» оставьте пустым — оно для организаций.

Количество листов и копий лучше указывать в конце, когда заполните все разделы и приложения.

В нижнем левом блоке поставьте отметку, кто сдаёт декларацию: сами как налогоплательщик или через представителя. Напишите свои ФИО или наименование представителя, реквизиты доверенности. Поставьте дату сдачи отчёта.

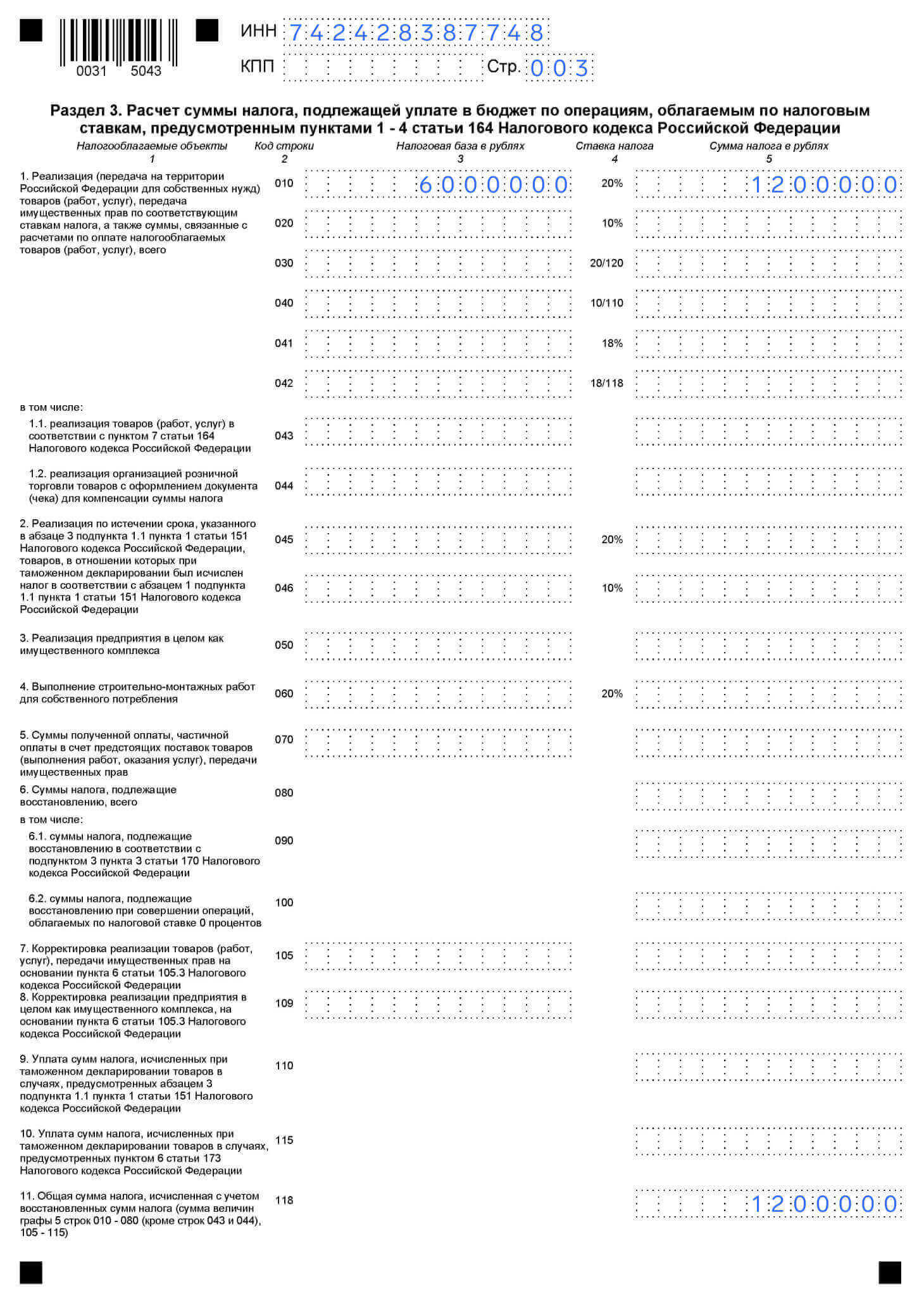

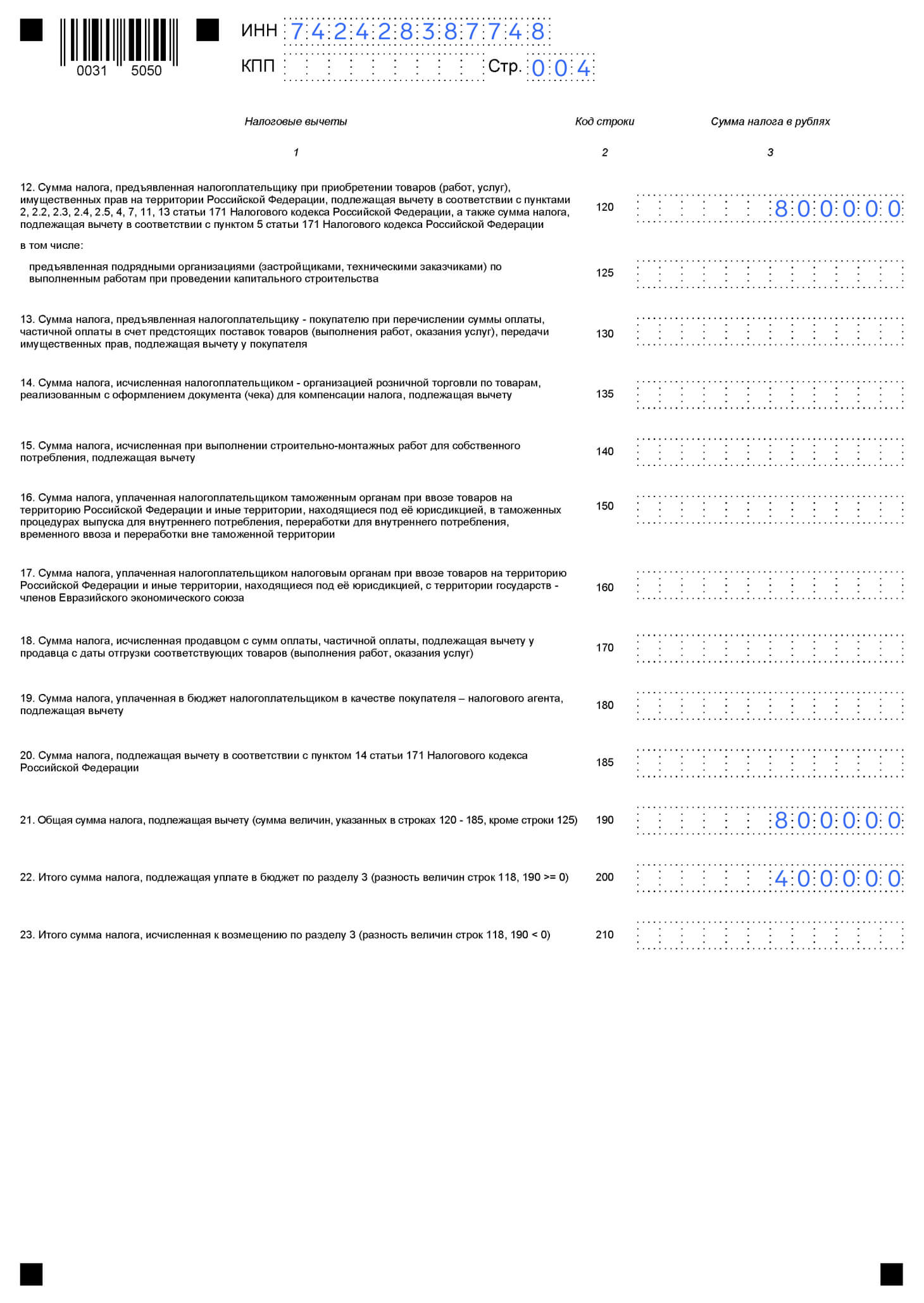

Раздел 3

В третьем разделе покажите расчёт НДС к уплате. Он состоит из двух листов и 25+ строк, но в общем случае хватит нескольких.

Представим, что во втором квартале продали товаров на 6 млн руб. без учёта НДС, а закупили на 4 млн руб.

Строка 010. В графе 3 укажите сумму, которую получили от реализации. В графе 5 — сумму налога по ставке 20%. Если были операции по другим ставкам, заполните соответствующие строки.

Строка 118. Напишите итоговую сумму рассчитанного налога. Если не было других операций и восстановленного НДС, просто продублируйте значение из строки 010.

Строка 120. Укажите размер вычета — налог, который заплатили поставщикам. В нашем примере закупили товаров на 4 млн руб. без учёта НДС, размер вычета — 800 000 руб.

Строка 190. Напишите общий размер вычета с учётом авансов и других операций. Если их не было, продублируйте значение из строки 120.

Строка 200. Укажите сумму налога к уплате — разницу между строками 118 и 190. Если получилось отрицательное значение, заполните строку 210.

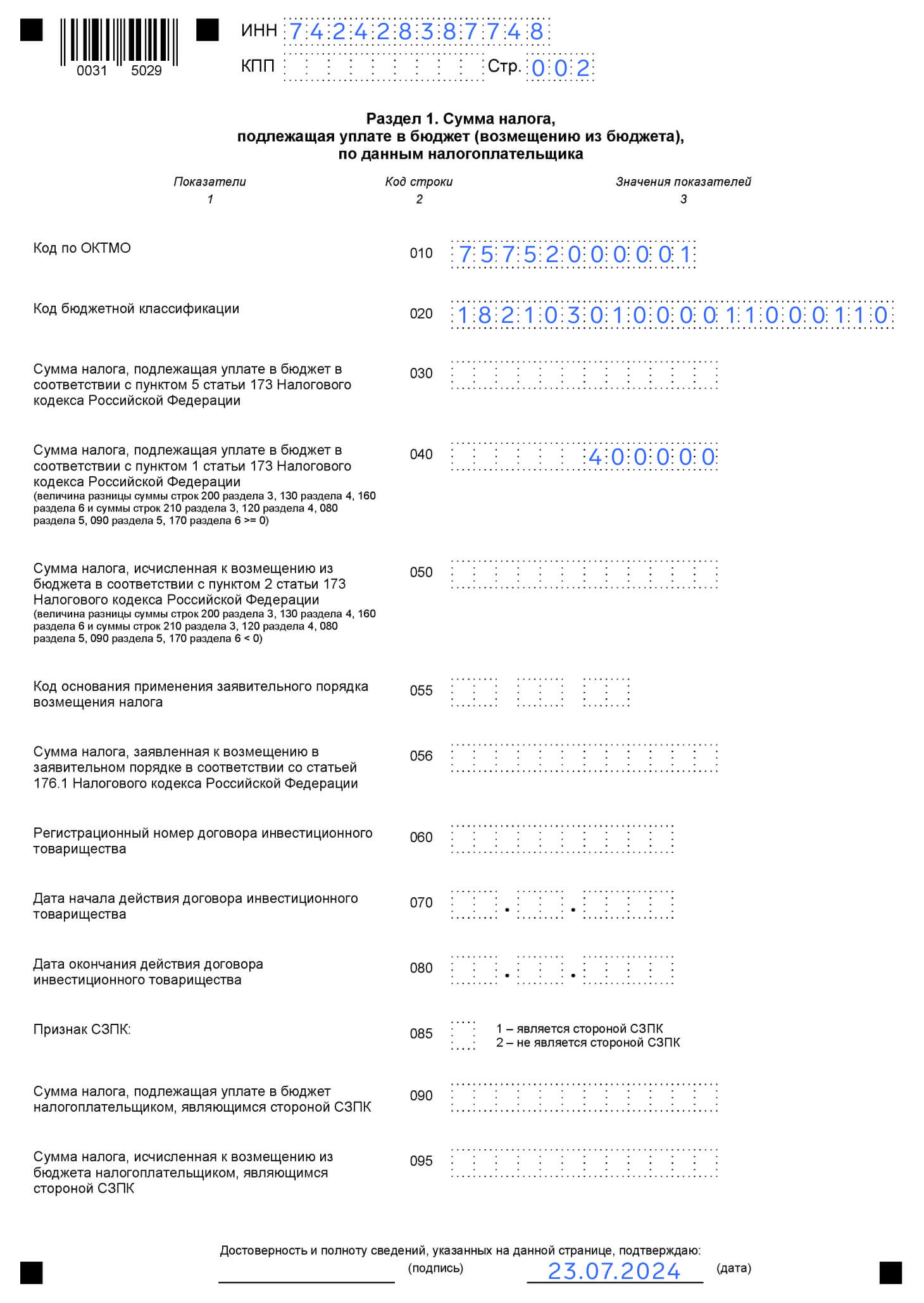

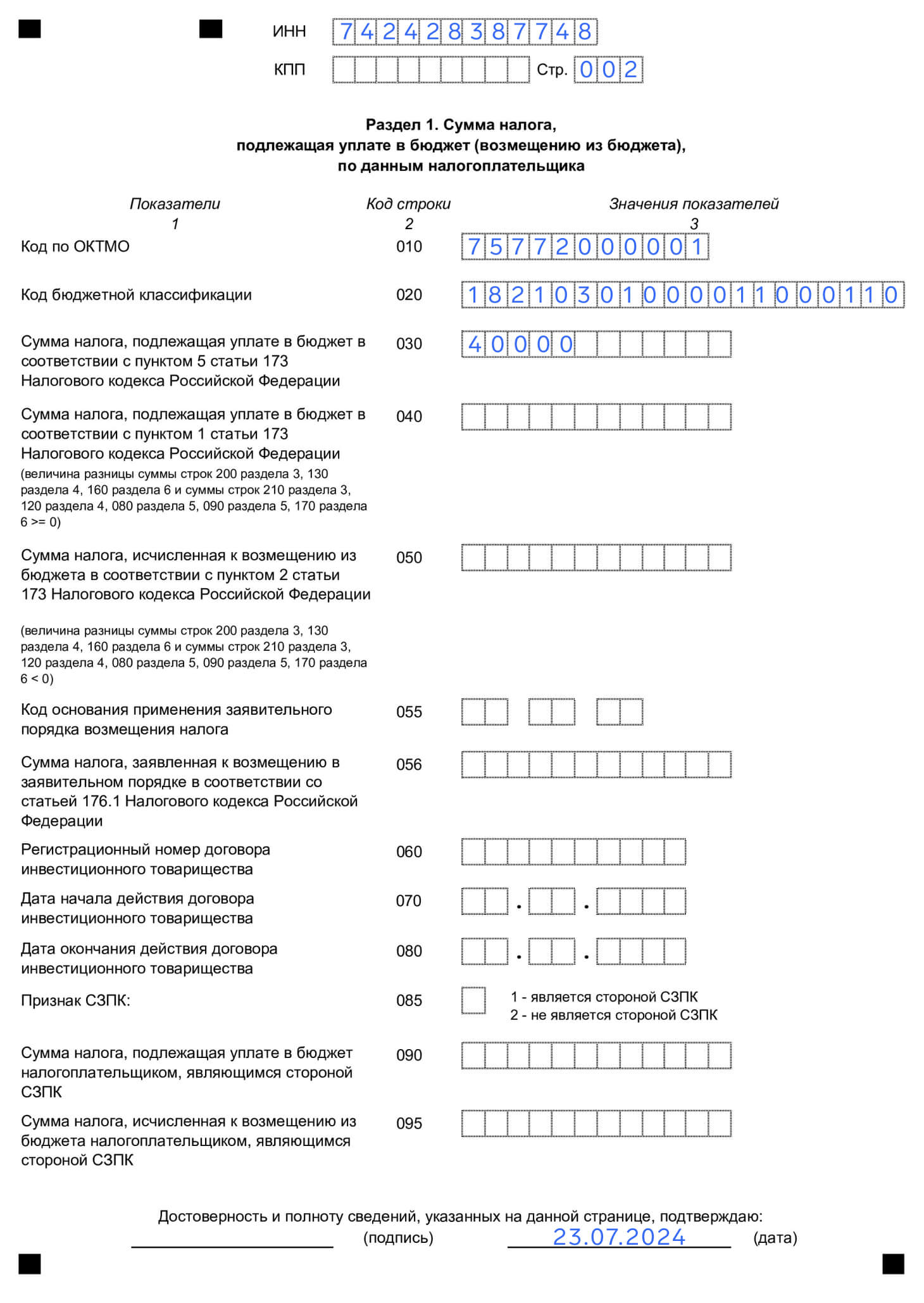

Раздел 1

В первом разделе приводится общая информация о налоге, который нужно заплатить или вернуть из бюджета. Строки 060-095 заполняют, когда действует договор инвестиционного товарищества. Строки 050-056 — если по итогам квартала нужно возместить НДС из бюджета.

Предприниматели на ОСНО заполняют строки 010, 020 и 040: 010 — код по ОКТМО. Его можно посмотреть в ЕГРИП; 020 — КБК. Код для НДС в 2024 году — 18210301000011000110; 030 — сумма налога к уплате. В общем случае продублируйте значение из строки 200 раздела 3.

Пример заполнения декларации для УСН и патента

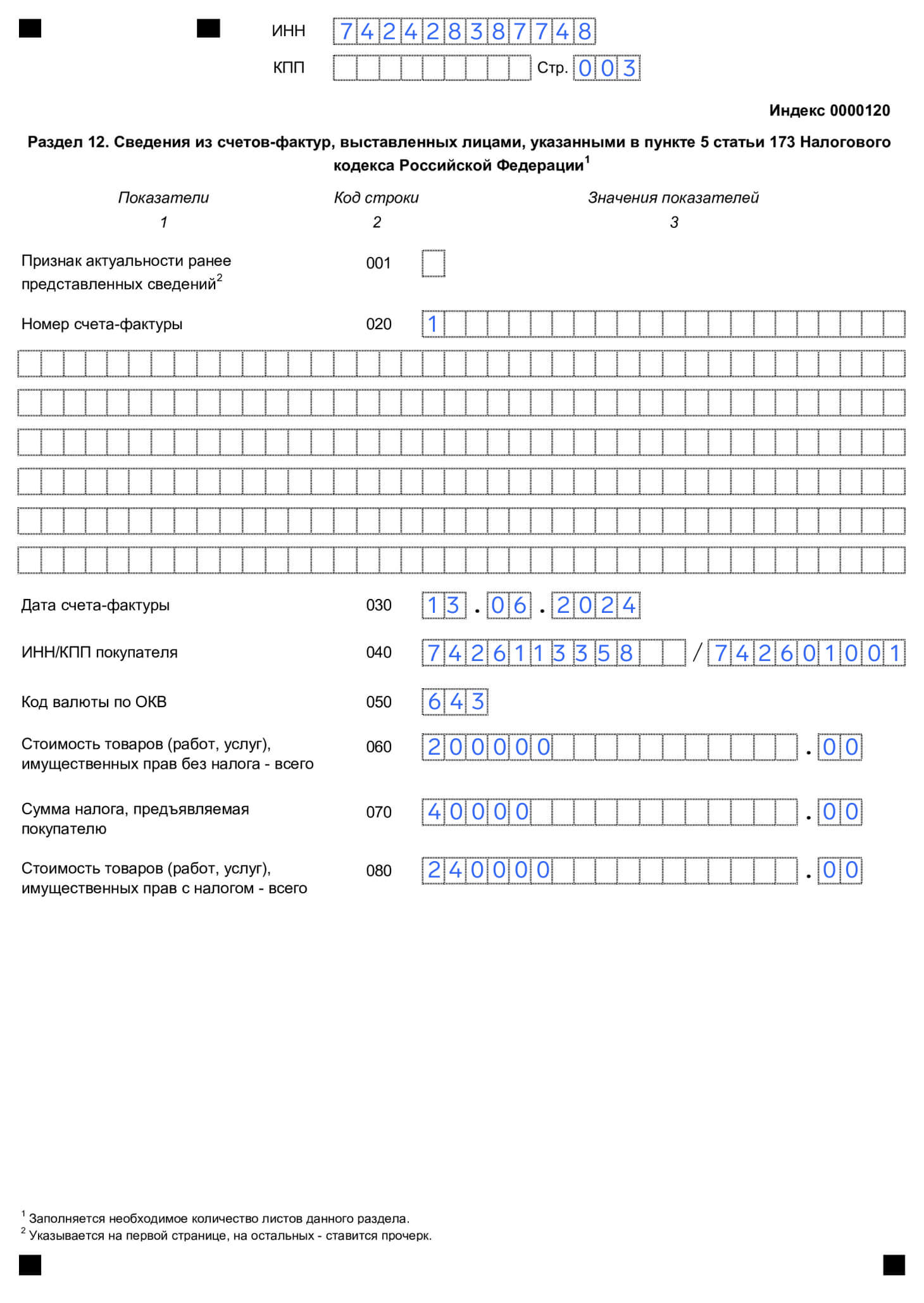

На УСН, патенте и других спецрежимах вы освобождены от НДС. Но если выставили покупателю счёт-фактуру с выделенным налогом, нужно заплатить налог и сдать декларацию.

Заполняйте титульный лист, раздел 1 и раздел 12 — по листу на каждый выставленный СФ.

Титульный лист заполните так же, как описано для общего режима (см. выше).

Представим, что выставили счёт-фактуру № 1 от 13.06.2024 г. на 240 000 руб. с учётом НДС — 40 000 руб.

Сначала заполните раздел 12 на каждый СФ:

- 001. Заполняется в уточнённой декларации. Если подаёте документ первый раз, оставьте строку пустой.

- 020. Номер счёта-фактуры.

- 030. Дата выставления счёта-фактуры.

- 040. ИНН и КПП покупателя.

- 050. Код валюты документа по ОКВ.

- 060. Стоимость товаров или оказанных услуг без НДС.

- 070. Сумма налога, предъявленная покупателю.

- 080. Стоимость товаров или оказанных услуг с учётом НДС.

В первом разделе заполните строки 010, 020 и 030. В строке 030 укажите исчисленный налог по всем выставленным счетам-фактурам.

Специальных сроков для сдачи декларации у спецрежимников нет, придерживайтесь общего правила — до 25 числа месяца, следующего за истёкшим кварталом, в котором выставили СФ.

Штрафы за нарушения

Если сдадите декларацию после 25 числа, вас оштрафуют по ст. 119 НК РФ: за каждый полный и неполный месяц на 5% от рассчитанного налога, но не менее 1 000 руб. и не более 30%.

После 20 дней просрочки налоговая может заблокировать счета. Ограничения снимут на следующий день после сдачи отчёта.

Если неправильно посчитаете налог и он окажется меньше фактического, вас оштрафуют по ст. 122 НК РФ на 20% от суммы, которую недоплатили. А если ИФНС докажет, что намеренно занизили размер налога, штраф увеличат до 40%.

Коротко

- ИП сдаёт декларацию по НДС, если работает на общем режиме; стал налоговым агентом; импортирует товары или услуги; выставил покупателю СФ с выделенным налогом.

- Декларация по НДС сдаётся в электронном виде раз в квартал — до 25 числа месяца, следующего за истёкшим кварталом.

- Форма декларации по НДС утверждена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558@.

- За каждый полный и неполный месяц просрочки сдачи отчёта штрафуют на 5% от суммы налога, но не менее 1000 руб. и не более 30%. За ошибки в расчётах штрафуют на 20% от недоимки. Если докажут, что ИП намеренно занизил налог — на 40%.