С 2025 года пользователи УСН начнут платить НДС, если превысят лимит по доходам. Учёт дополнится новыми первичными документами. Рассказываем, что такое счёт-фактура и УПД, чем они отличаются и когда используются.

УПД и счёт-фактура: что это

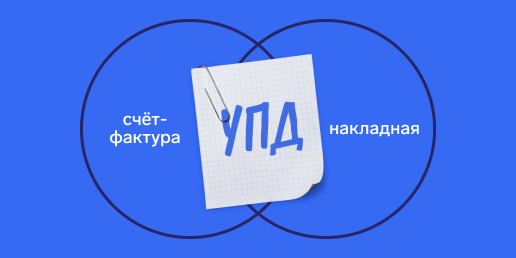

Организации-плательщики НДС на отгрузки товаров и оказание услуг оформляют счёт-фактуру (СФ). Это документ налогового учёта, который фиксирует НДС.

Вместе с СФ составляют накладную для учёта отгруженных товаров или акт об оказанных услугах. То есть на каждую сделку получается по два документа — счёт-фактура и накладная или акт.

В 2013 году налоговая ввела универсальный передаточный документ (УПД), который объединяет счёт-фактуру и накладную или акт. УПД фиксирует НДС и отражает движение товаров или оказанные услуги.

С УПД документооборот становится проще — меньше вероятность что-то потерять и потом тратить время на восстановление. Но универсальная форма подходит не всегда — об этом далее.

Когда подходит УПД

Организации и ИП пользуются УПД по своему усмотрению. Он подходит практически для всех операций:

- отгрузка товаров;

- оказание услуг;

- передача имущественных прав;

- передача груза по договору комиссии;

- и другие, перечисленные в приложении 2 приказа ФНС России от 21.10.2013 года № ММВ-20-3/96@.

Главное, чтобы в договоре было прописано оформление сделок УПД, а не другими первичными документами.

Необязательно оформлять по УПД все сделки. Например, по одному договору можно договориться об УПД, по другому — о СФ и накладной.

Документы можно чередовать даже в рамках одного соглашения. Сначала оформлять УПД, а потом заключить допник и перейти на СФ и накладные. Сложностей с расчётом налогов при этом не будет.

УПД — универсальный документ, в который разом можно добавить товары и оказанные услуги. Например, перечислить отгруженную продукцию и услугу по доставке.

Им пользуются даже спецрежимники, освобождённые от НДС. УПД выступает как накладная или акт без выделенного налога.

С 2025 года это удобно для ИП и ООО на упрощёнке. Пока не превышен лимит дохода и действует освобождение от НДС, можно пользоваться УПД без выделенного налога. Когда появляется обязанность платить НДС, в форме выделяют налог. Не придётся по ходу дела менять форму и перестраивать процессы.

Когда не подходит УПД

УПД нельзя использовать:

- Если по договору нужно оформлять счёт-фактуру и накладную или акт.

- Когда сделка связана с алкоголем или спиртосодержащей продукцией. По этим товарам оформляют товарно-транспортную накладную Т-1.

- Для учёта НДС за аванс. В этом случае подойдет только СФ. УПД выставляют по факту отгрузки товаров или оказания услуг.

Если до этого отгрузку провели по накладной и нужно исправить первичный документ, используйте ту же форму. Сделать УПД вместо ТОРГ-12 нельзя. Аналогично при утере первички, когда контрагент запрашивает дубликат.

Форма УПД: бумажный и электронный

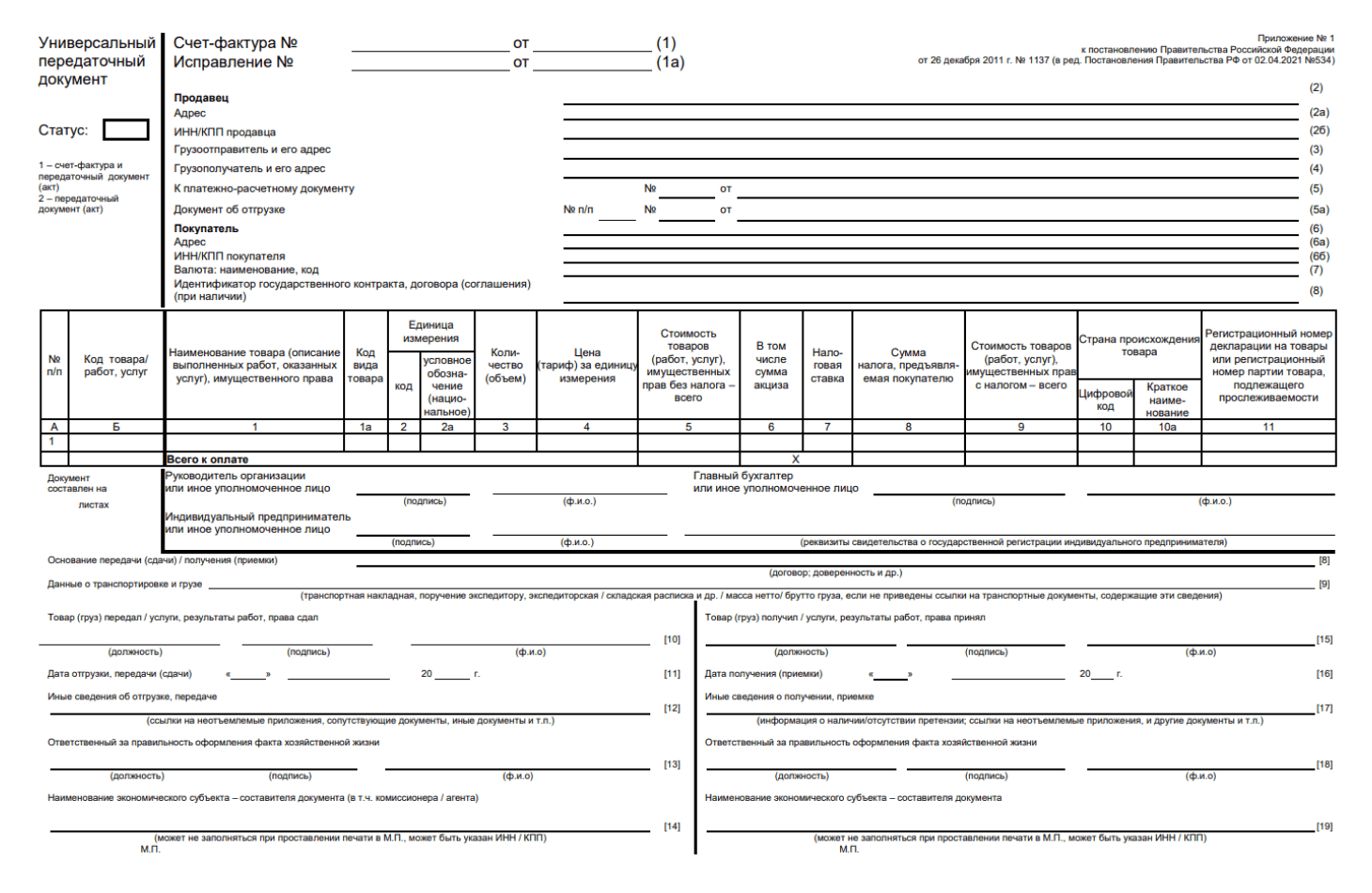

У УПД нет унифицированного бланка, обязательного для всех организаций и ИП. Есть только рекомендованная форма из приложения 1 письма ФНС России от 21.10.2013 года № ММВ-20-3/96@.

Используйте рекомендуемую форму; возьмите её за основу и внесите нужные изменения или разработайте собственный бланк с нуля.

Выбранная форма должна быть установлена договором, чтобы не возникли споры и разногласия. Например, можете привести бланк в приложении к соглашению с контрагентом.

Если оформляете бумажный УПД, распечатайте два экземпляра. Документ подписывает директор или ИП, главный бухгалтер или другой сотрудник с соответствующими полномочиями. Один экземпляр остаётся у вас, второй — у контрагента.

Можно подготовить документ в электронном виде. Форма утверждена приказом ФНС России от 19.12.2023 года № ЕД-7-26/970@. Он представляет собой набор данных, который должен быть в электронном документе, а не внешний вид.

Вручную ничего делать не нужно. Если работаете в Эльбе или другой бухгалтерской системе, УПД автоматически сформируется в нужном формате для отправки через электронный документооборот. Останется выбрать контрагента и подписать документ электронной подписью.

Способ оформления — на бумаге или электронно — выбираете по своему усмотрению. Если работаете с прослеживаемыми товарами, УПД можно сделать только в электронном виде.

Обязательные реквизиты

Можете разработать любую форму УПД, которая подходит для бизнеса и отличается от рекомендованной ФНС. Единственное требование — чтобы бланк содержал обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 года № 402-ФЗ:

- наименование, номер и дата составления документа;

- строка с порядковым номером исправления, если потребуются корректировки УПД;

- сведения о контрагентах: наименование, ИНН/КПП, юридический адрес;

- информация о сделке: перечень товаров, единицы измерения, количество, цена;

- сумма НДС;

- ФИО ответственных лиц и их подписи.

Внесите бланк в учётную политику, чтобы все сотрудники пользовались единой формой.

Как заполнить УПД

Рассмотрим правила заполнения на примере рекомендованной формы УПД от ФНС. Она разработана на основе счёта-фактуры — если раньше сталкивались с этим документом, сложностей не будет.

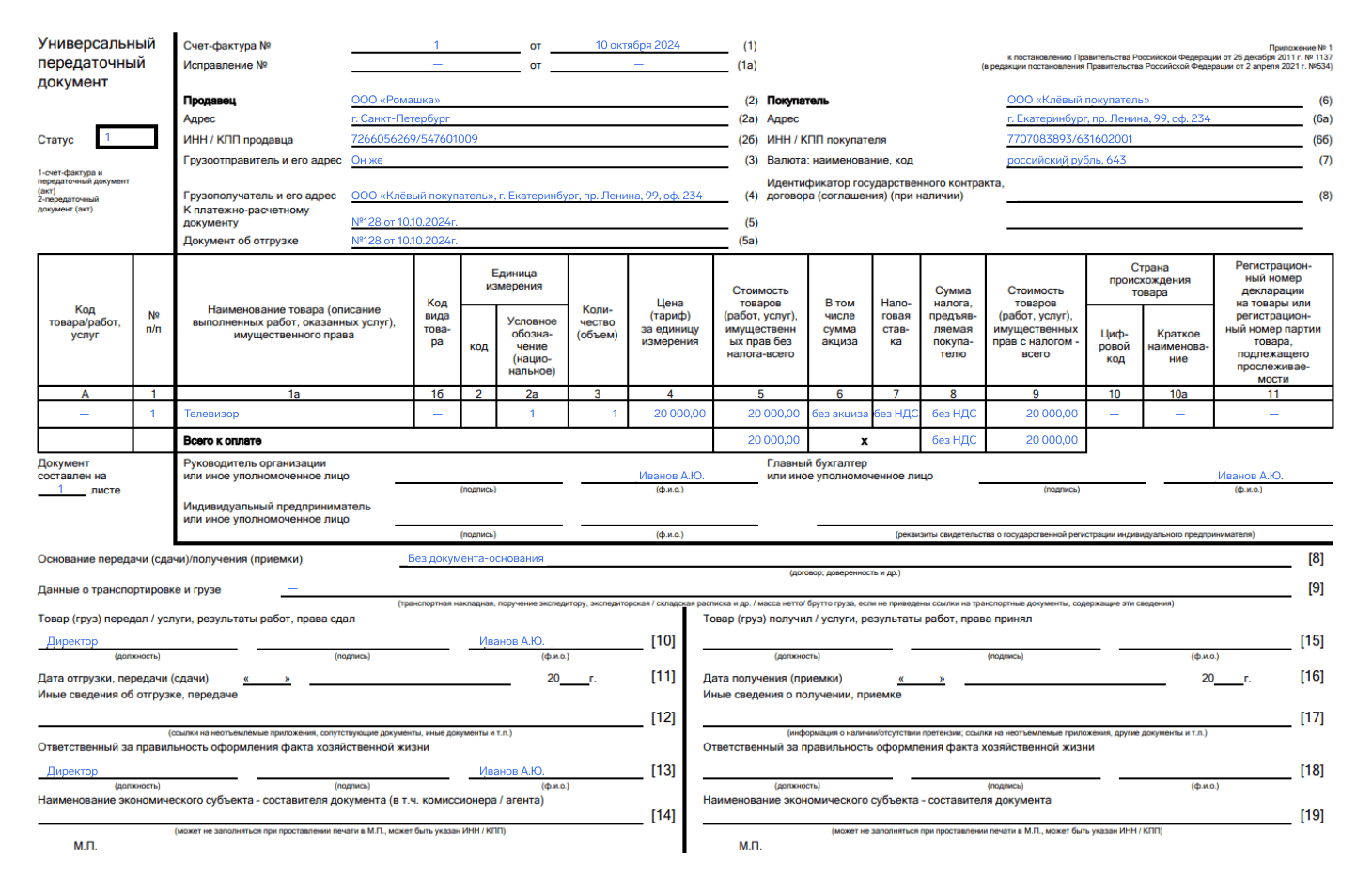

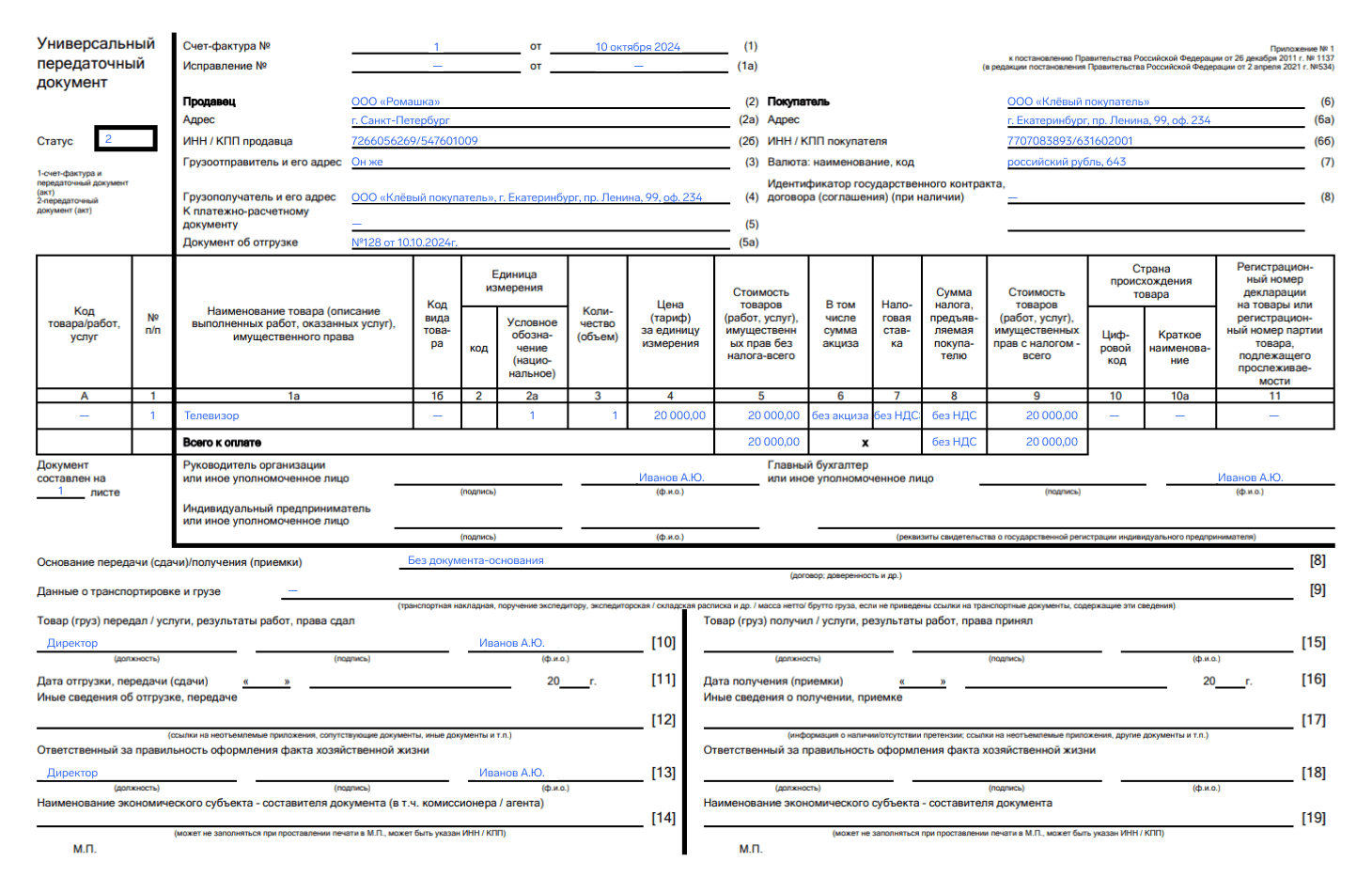

В форме 19 полей и таблица для списка товаров и услуг. Порядок заполнения зависит от статуса: «1» — УПД используется как первичный документ и СФ; «2» — УПД используется только как накладная или акт.

Статус 1. Нужно заполнить практически все поля, даже если по ст. 145 НК РФ освобождены от налога. Можно не заполнять:

- Графы «А» и «В» в таблице. Столбец «В» заполняют, если для товара есть налоговые льготы.

- (10) и (10а) в таблице. Нужны для импортных и прослеживаемых товаров. Если сделка внутри России, оставьте графы пустыми.

- (9) — заполняет компания-перевозчик, если груз доставляется сторонней организацией. В строке указывают номер товарно-транспортной накладной.

- (12) — иные сведения об отгрузке, передаче. Можно добавить свободную формулировку, если требуется уточнение по сделке.

- (14) и (19) — наименование экономического субъекта. Не заполняйте строки, если вы и контрагент работаете с печатью.

- (17) — иные сведения о получении, приёмке. Оставьте строку пустой или пишите «Претензий нет».

Не забудьте зарегистрировать УПД в книге продаж при отгрузке или в книге покупок при заказе товаров. В журнале счетов-фактур УПД можно не регистрировать, если вы не посредник или застройщик.

Статус 2. Если пользуетесь УПД как накладной, в форме можно заполнить меньше строк. Обязательными остаются реквизиты сторон, список товаров и ответственные лица.

Можете оставить пустыми:

- (5) — к платежному поручению;

- (5а) — документ об отгрузке;

- (6) — в том числе сумма акциза, даже если отгружаете подакцизную продукцию;

- (10) и (10а) — страна происхождения товара;

- (11) — номер таможенной декларации.

Если оформляете УПД со статусом 2 на прослеживаемый товар, заполните графы 10-14.

В рекомендованной форме нет граф 12-13 из счёта-фактуры. Если работаете с прослеживаемыми товарами, добавьте их и утвердите свою форму УПД в учётной политике.

В рекомендованной форме есть строка «Идентификатор государственного контракта», которая заполняется при выполнении государственных или оборонных заказов. Если работаете с частными фирмами, оставьте строку пустой или вообще удалите из утвержденной формы.

Коротко

- Для учёта НДС используют счет-фактуру, а для отражения движения товаров или оказания услуг — накладную или акт соответственно.

- Чтобы упростить документооборот, в 2013 году ФНС ввела универсальный передаточный документ (УПД). Он объединяет в себе СФ и накладную или акт.

- УПД подходит практически для всех операций, главное, чтобы оформление было разрешено по договору с контрагентом. Полный список доступных операций перечислен в приложении 2 приказа ФНС России от 21.10.2013 года № ММВ-20-3/96@.

- УПД нельзя использовать, если применение формы не установлено договором; сделка связана с алкоголем или спиртосодержащей продукцией; нужно учесть НДС по предоплате.

- У УПД нет унифицированного бланка, есть только рекомендованная форма из приложения 1 письма ФНС России от 21.10.2013 года № ММВ-20-3/96@. Её можно взять за основу и внести нужные изменения или разработать бланк с нуля.