Рассказываем, что за отчёт «персонифицированные сведения о физических лицах», кто его сдаёт и как правильно заполнить форму.

Что такое персонифицированные сведения о физических лицах

Персонифицированные сведения о физических лицах (ПСВ) — это отчёт о застрахованных лицах. В него включают сведения о работниках и исполнителях, за которых платят страховые взносы.

ПСВ заменил СЗВ-М, который упразднили после объединения ПФР и ФСС в Социальный фонд России (СФР).

Кто обязан сдавать персонифицированные сведения

Отчёт сдают организации и ИП, которые работают с физлицами по трудовым или гражданско-правовым договорам и платят за них страховые взносы. А также: адвокаты и нотариусы, занимающиеся частной практикой; главы КФХ; физлица без статуса ИП.

ИП не сдаёт отчёт, если нет сотрудников и за месяц не было перечислений исполнителям по ГПХ-соглашениям. Организации всегда отчитываются перед ФНС, потому что в штате есть директор, которого нельзя уволить.

Нулевые выплаты не освобождают от ПСВ — например, если сотрудников отправили в отпуск без содержания. В налоговую всё равно подают персонифицированные сведения, но с указанием нулевых выплат.

При наличии сотрудников от отчёта освобождены ИП и ООО, которые работают на АУСН. Потому что автоматизированная упрощёнка освобождает от уплаты страховых взносов за сотрудников.

Куда сдаётся отчёт персонифицированных сведениях

Предприниматели сдают отчёт в налоговую по адресу прописки, даже если работают на патенте в другом регионе.

Организации отчитываются по месту регистрации. Обособленные подразделения самостоятельно сдают ПСВ по своему месту регистрации, если сами платят налоги и работают с отдельным расчётным счётом. В остальных случаях головная компания подает общий отчёт.

Формат сдачи зависит от количества физлиц, по которым сдаётся отчёт. Если в ПСВ 11 и более лиц, отчитываться можно только в электронном виде. Если меньше, на бумаге или электронно — решаете сами.

Сроки сдачи персонифицированных сведений

Персонифицированные сведения о физлицах сдают каждый месяц до 25 числа. Если крайний день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день.

Форма ПСВ похожа на третий раздел расчёта по страховых взносам (РСВ), который представляют раз в квартал. Поэтому можно не сдавать отчёт в месяцы, когда готовите РСВ — письмо ФНС России от 28.03.2023 года № БС-4-11/3700@. Если сдадите и ПСВ, и РСВ, это не будет ошибкой.

Сроки сдачи персонифицированных сведений в 2025 году — с учётом переносов:

| Месяц, за который отчитываемся | Срок |

|---|---|

| Январь | 25 февраля |

| Февраль | 25 марта |

| Март | 25 апреля (можно не сдавать) |

| Апрель | 26 мая |

| Май | 25 июня |

| Июнь | 25 июля (можно не сдавать) |

| Июль | 25 августа |

| Август | 25 сентября |

| Сентябрь | 27 октября (можно не сдавать) |

| Октябрь | 25 ноября |

| Ноябрь | 25 декабря |

| Декабрь | 26 января 2026 года (можно не сдавать) |

Персонифицированные сведения о физических лицах: бланк

Персонифицированные сведения о физлицах заполняют на бланке из приложения 2 приказа ФНС России от 29.09.2022 года № ЕД-7-11/878@.

Отчёт состоит из титульного листа и раздела с информацией о застрахованных лицах. Для каждого работника или внешнего исполнителя выделено по отдельному блоку.

Как заполнить персонифицированные сведения

Порядок заполнения описан в приложении 4 приказа ФНС России от 29.09.2022 года № ЕД-7-11/878@ (далее — Порядок).

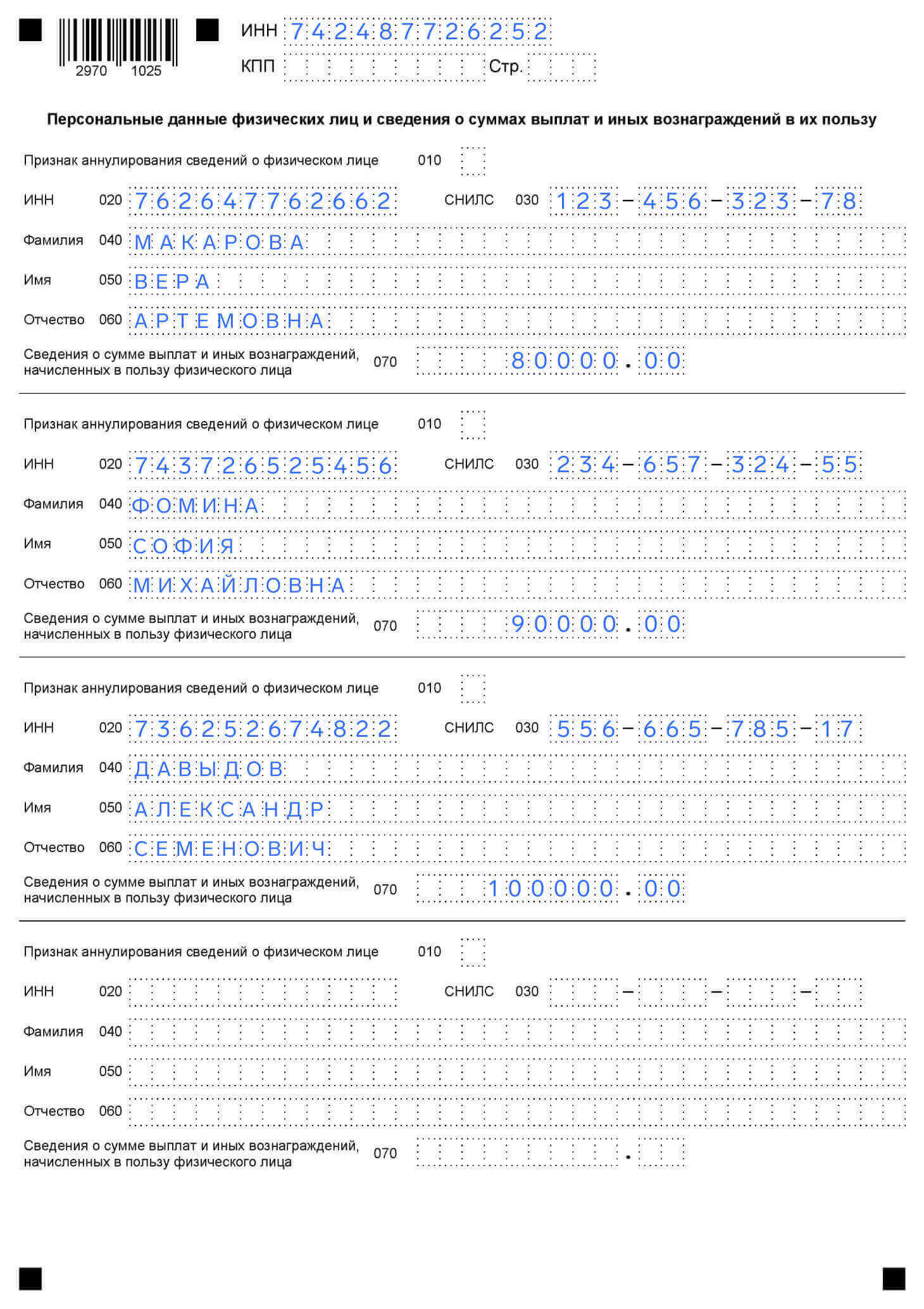

Рассмотрим заполнение формы на примере ИП Степанова Льва Андреевича. У предпринимателя работают три сотрудника, которым в октябре начислили:

- Макарова Вера Артемовна — 80 000 ₽.

- Фомина София Михайловна — 90 000 ₽.

- Давыдов Александр Семенович — 100 000 ₽.

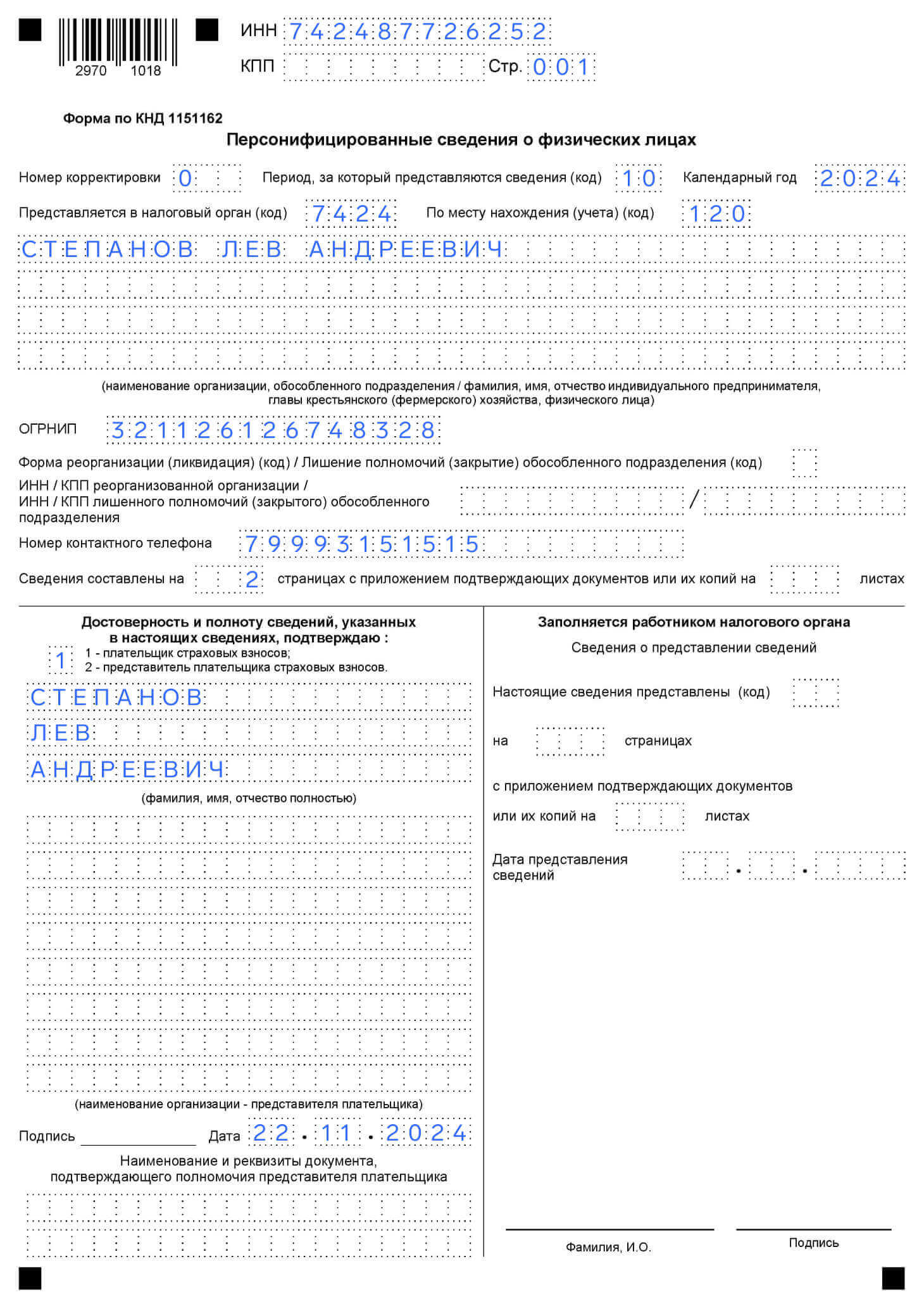

Титульный лист

На титульном листе указывают реквизиты организации или ИП, контактный телефон и прочую организационную информацию.

Как заполнить:

- ИНН и КПП. Заполните в соответствии с регистрационными данными. Предприниматели указывают только ИНН, у них нет КПП.

- Номер корректировки. Для исходного отчёта: «0».

- Период, за который предоставляются сведения (код). Укажите код из приложения 3 Порядка. В общем случае — номер месяца. Для реорганизации или ликвидации действуют специальные коды. Например, ИП, который снимается с учёта в октябре, указывает «DC».

- Календарный год. Отчётный год, к которому относится ПСВ. В нашем примере — 2024.

- Представляется в налоговый орган (код). Укажите код ИФНС, к которой относитесь по прописке или регистрации. Реквизиты уточните в отделении или на сайте ФНС.

- По месту нахождения (учёта) (код). Укажите код из приложения 4 Порядка. Если ИП — «120», организация — «214».

- Наименование плательщика. Организации указывают полное название, ИП — только ФИО без «индивидуальный предприниматель».

- ОГРНИП. Заполните в соответствии с регистрационными данными. Организации оставляют строку пустой.

- Контактный телефон. Укажите номер, по которому налоговая сможет с вами связаться, если появятся вопросы.

- Сведения составлены на. Напишите количество листов отчёта. Это поле лучше заполнять в самом конце, когда внесёте сведения о физлицах.

- Достоверность и полнота сведений. В первой ячейке укажите подходящий код. На следующих трёх строках — ФИО лица, которое сдаёт отчёт. Если отправляете представителя, ниже напишите реквизиты доверенности. Поставьте дату и подпись.

Строки между ОГРНИП и контактным номером нужны, если организация ликвидируется или реорганизуется. В общем случае оставьте их пустыми.

Персональные данные физических лиц

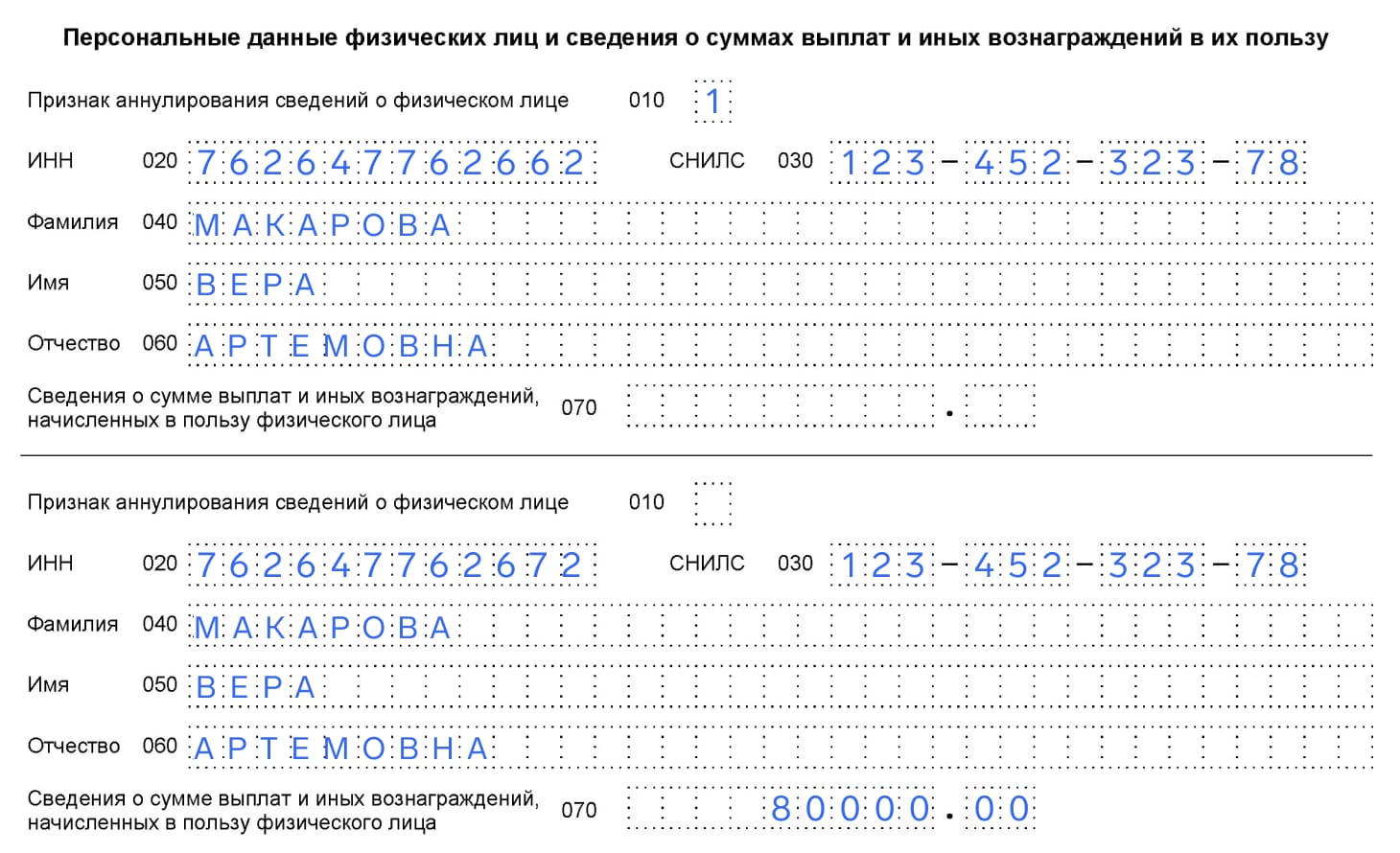

Этот раздел поделен на блоки — по одному на каждое физлицо, с которым заключён трудовой договор или производились выплаты. В блоках по семь строк:

- 010 — Признак аннулирования сведений. В исходном отчёте оставьте пустым, поле нужно для исправлений.

- 020 — ИНН.

- 030 — СНИЛС.

- 040-060 — Фамилия, имя и отчество сотрудника или внешнего исполнителя.

- 070 — Сумма выплат в пользу физического лица.

В строке 070 укажите сумму выплат, которые облагаются страховыми взносами, в том числе освобождённые от страховых взносов.

Например, в октябре Макаровой Вере Артемовне заплатили 80 000 ₽: 75 000 ₽ — зарплата, 5000 ₽ — компенсация за использование своего компьютера для удалённой работы.

При этом в строке 070 не указывают прочие выплаты, которые не относятся к трудовым отношениям и не облагаются страховыми взносами.

Например, в октябре Вере Артемовне выдали заём на 50 000 ₽. Эту сумму не укажут в строке 070, потому что она не относится к трудовым отношениям и не облагается страховыми взносами. Так же, как и полученная материальная выгода, если выдали беспроцентный заём.

Как исправить ошибку в персонифицированных сведениях

Чтобы исправить неверные данные, подайте корректировочный отчёт. Он заполняется по тем же правилам, что и исходный.

На титульном листе в строке «Номер корректировки» укажите «1» для первой корректировки, «2» — для второй и т. д.

Дальше порядок зависит от допущенной ошибки:

-

Ошибка в ФИО, ИНН или СНИЛС застрахованного лица. Для этого продублируйте блок с неправильными сведениями. В строке 010 поставьте «1», строку 070 оставьте пустой. Ниже заполните еще один блок для этого лица с правильной информацией. Остальных сотрудников, по которым нет ошибок, в корректировке дублировать не нужно.

- Ошибка в сумме выплат. Продублируйте сведения о физлице в отдельном блоке, в строке 070 укажите верную сумму. Строку 010 оставьте пустой. Остальных сотрудников, по которым нет ошибок, в корректировке дублировать не нужно.

- Добавили лишнего человека. Продублируйте сведения о физлице в отдельном блоке, в строке 010 поставьте «1».

- Забыли добавить сотрудника. Укажите сведения о забытом физлице в отдельном блоке, строку 010 оставьте пустой.

Корректировку подают до сдачи квартального РСВ. Например, если найдёте ошибки в отчётах за октябрь, ноябрь или декабрь, подайте исправления до 25 января следующего года. Если обнаружите неточности позже, исправленные сведения подавайте с РСВ.

Штрафы за нарушение сроков

В НК РФ нет отдельной статьи, которая устанавливает ответственность за несдачу ПСВ. Поэтому при нарушении сроков налоговая руководствуется общими нормами:

- ст. 15.6 КоАП РФ — на 300-500 ₽ штрафуют должностное лицо, которое отвечает за отчётность организации. В ИП штрафуют самого предпринимателя;

- п. 1 ст. 126 НК РФ — на 200 ₽ за каждый несданный документ.