Разберёмся, когда и как сдавать ЕФС‑1 по договорам ГПХ, какие ещё отчёты нужны и какие штрафы грозят за ошибки. Объясняем просто и с примерами.

ЕФС-1 по договорам ГПХ вместо СЗВ-ТД

С начала 2023 года формы СЗВ‑ТД, СЗВ‑СТАЖ, 4‑ФСС и ДСВ‑3 отменили. Вместо них ввели единый отчёт — ЕФС‑1.

Аналогом СЗВ‑ТД в ЕФС-1 стал подраздел 1.1 раздела 1. Для исполнителей по договорам ГПХ его нужно сдавать при заключении или расторжении договора. Отчёт отправляют в СФР в течение одного рабочего дня.

Форму ЕФС‑1 не обязательно заполнять целиком — указывайте только те разделы, которые относятся к конкретному событию или отчётному периоду.

Когда ЕФС-1 заполняют по договорах ГПХ

Если договор ГПХ заключён с физлицом без статуса ИП или самозанятого и с выплат начисляют страховые взносы. В этом случае сдавать ЕФС‑1 нужно.

Это правило действует для договоров на выполнение работ, оказание услуг, авторского заказа, об отчуждении прав на произведения науки, литературы или искусства, лицензионных договоров на использование таких произведений.

Использовать договор ГПХ для постоянных сотрудников нельзя. Если работнику нужна занятость в штате, но объём работы небольшой, рассмотрите трудоустройство по совместительству.

Когда не нужно подавать ЕФС-1 по договорам ГПХ

ЕФС‑1 не подают, если за исполнителя не платят страховые взносы и НДФЛ.

Отчёт также не требуется, если договор касается передачи имущества в собственность или пользование. Например, когда компания арендует у физлица автомобиль или покупает у него товар, страховые взносы не начисляют и подавать ЕФС‑1 в СФР не нужно.

Как заполнить ЕФС-1 по договорам ГПХ

Чтобы отправить отчёт в СФР при заключении или расторжении договора ГПХ, в форме ЕФС‑1 заполните титульный лист, подразделы 1 и 1.1.

Теперь разберём всё по порядку.

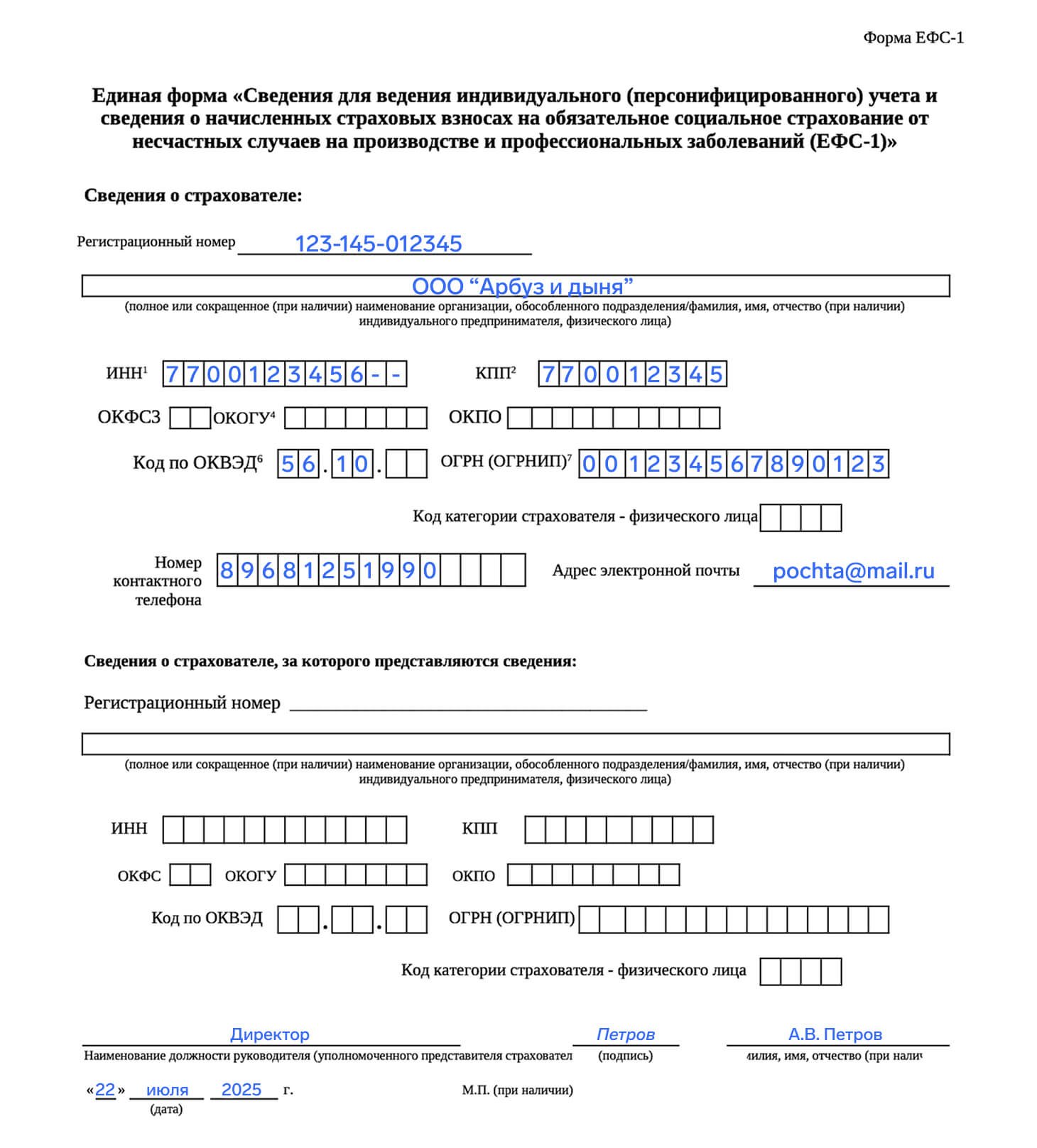

Титульный лист

На титульном листе указывают сведения о страхователе:

- регистрационный номер в СФР;

- наименование компании или ФИО предпринимателя;

- ИНН и КПП;

- ОКВЭД;

- ОГРН или ОГРНИП;

- телефон ответственного и адрес электронной почты.

Поля с ОКФС, ОКОГУ и ОКПО оставляют пустыми.

Если отчёт ЕФС‑1 подаёт физлицо — ИП, адвокат, нотариус или глава КФХ, в титульном листе нужно указать «Код категории страхователя — физического лица». Этот код показывает, кто именно подаёт расчёт.

Блок «Сведения о страхователе, за которого предоставляют сведения» обычно пропускают. Его заполняют только если компания или ИП подаёт данные за другого работодателя.

Внизу листа указывают должность руководителя или уполномоченного представителя, подпись с расшифровкой. Дата — день отправки отчёта.

Пример титульного листа в ЕФС-1 по договорам ГПХ

Пример титульного листа в ЕФС-1 по договорам ГПХ

Подраздел 1

В подразделе 1 вносят персональные данные исполнителя или подрядчика: СНИЛС, ФИО, дату рождения и ИНН. Здесь же нужно отметить статус и гражданство застрахованного лица.

Подраздел заполняют отдельно для каждого человека, с которым заключён договор ГПХ.

Статус ЗЛ. Указывают одно из значений:

- ГРФ — граждане РФ;

- ПЖИГ — постоянно проживающие на территории РФ иностранные граждане или лица без гражданства;

- ВЖИГ — временно проживающие на территории РФ иностранные граждане или лица без гражданства, а также временно пребывающие на территории РФ лица, которым предоставили временное убежище;

- ВПИГ — временно пребывающие на территории РФ иностранные граждане или лица без гражданства, кроме высококвалифицированных специалистов;

- ВКС — высококвалифицированные специалисты, временно пребывающие на территории РФ.

Гражданство (код страны). Заполняют по Общероссийскому классификатору стран мира. Для граждан России — «643».

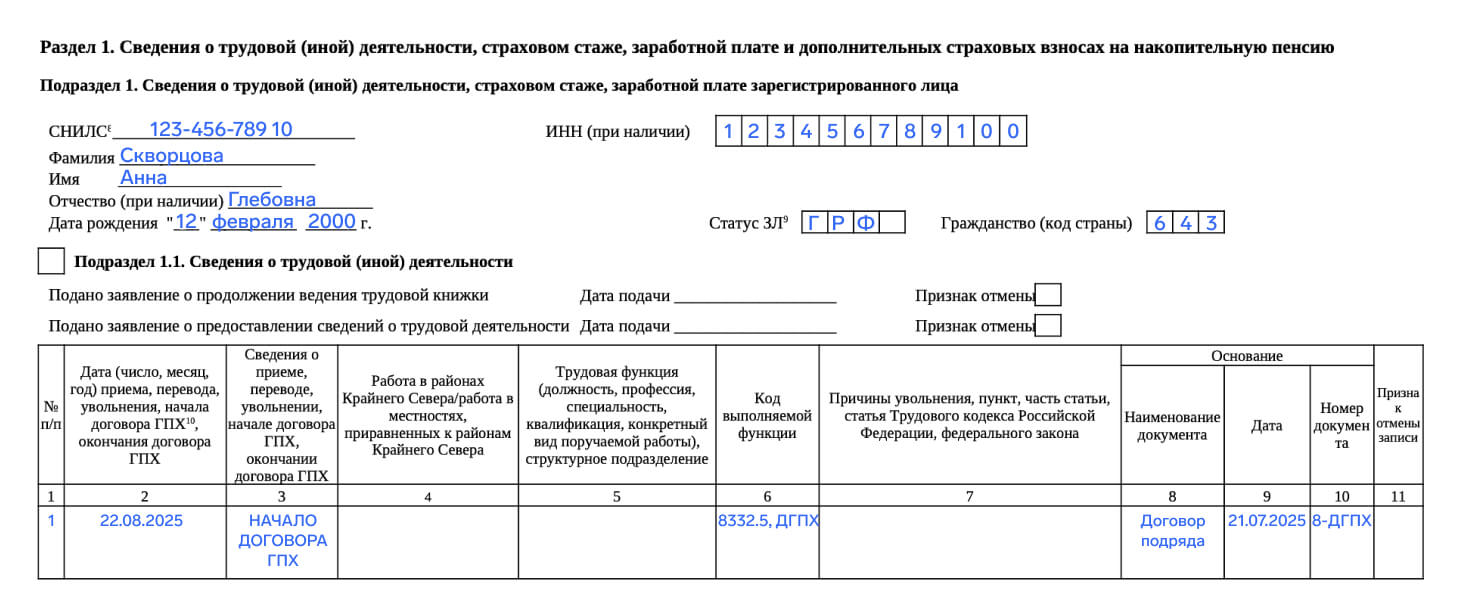

Подраздел 1.1

Подраздел 1.1 оформляют в зависимости от кадрового события. Порядок заполнения отличается при заключении и расторжении договора.

При заключении договора:

Графа 1 — порядковый номер записи. Указывают по возрастанию, начиная с «1».

Графа 2 — дата начала периоды работы по договору ГПХ.

Графа 3 — тип мероприятия: «НАЧАЛО ДОГОВОРА ГПХ».

Графа 4 — заполняется только если работы выполняют в районах Крайнего Севера (код РКС) или в местностях, приравненных к нему (код МКС).

Графа 5 — не заполняется.

Графа 6 — код выполняемой функции по классификатору ОКЗ — о нём рассказывали ранее. Сразу после этого нужно добавить код договора:

- ДГПХ — договор гражданско‑правового характера на выполнение работ или оказание услуг.

- ДАВТ — договор авторского заказа.

- ДОИП — договор об отчуждении исключительного права на произведения науки, литературы или искусства.

- ИЗЛД — издательский лицензионный договор.

- ЛДПИ — лицензионный договор на использование произведений науки, литературы или искусства.

- ДГПХФЛНС — договор подряда с уплатой взносов на травматизм.

- ДАВТФЛНС — договор авторского заказа с уплатой взносов на травматизм.

Графа 7 — не заполняется.

Графы 8-10 — документ о кадровом мероприятии. Название, дата и номер. Обычно здесь ссылаются на приказ.

Графа 11 — признак отмены. В исходном отчёте эту графу оставляют пустой. Её заполняют только при исправлении ошибок.

Пример заполнения подраздела 1.1 при заключении договора ГПХ

Пример заполнения подраздела 1.1 при заключении договора ГПХ

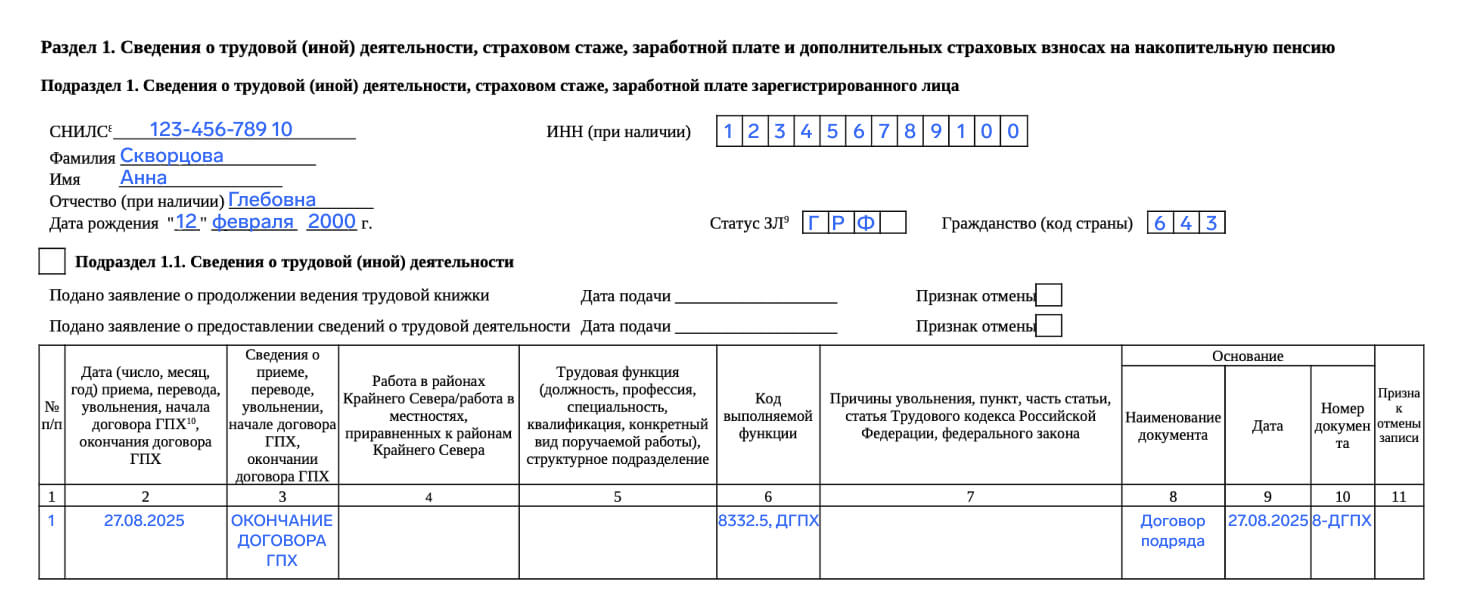

При расторжении договора подраздел заполняют так же, но с изменением некоторых данных:

Графа 2 — дата окончания работ по договору.

Графа 3 — тип мероприятия: «ОКОНЧАНИЕ ДОГОВОРА ГПХ».

Графа 9 — дата прекращения договора ГПХ.

Пример заполнения подраздела 1.1 при завершении договора ГПХ

Пример заполнения подраздела 1.1 при завершении договора ГПХ

Какие ещё отчёты сдают по договорам ГПХ

Если вы заключили договор ГПХ с физлицом и начисляете страховые взносы, сдавать придётся не только ЕФС‑1. Есть ещё несколько обязательных отчётов.

6‑НДФЛ

В этом отчёте показывают, сколько выплатили и сколько НДФЛ удержали. Подаётся в налоговую поквартально: до 25 апреля — за 1 квартал, до 25 июля — за полугодие, до 25 октября — за 9 месяцев, до 25 февраля следующего года — за весь год.

К годовому отчёту нужно приложить справки о доходах каждого физлица.

Расчёт по страховым взносам (РСВ)

В этом отчёте указывают начисленные пенсионные, медицинские и социальные взносы за исполнителя. РСВ подают в налоговую каждый квартал: до 25 апреля — за 1 квартал, до 25 июля — за полугодие, до 25 октября — за 9 месяцев, до 25 февраля следующего года — за весь год.

Персонифицированные сведения о физических лицах

Это ежемесячный отчёт о сумме выплат исполнителям за прошлый месяц. Его подают в налоговую до 25 числа, если в отчётном месяце договор ГПХ действовал хотя бы один день.

За март, июнь, сентябрь и декабрь отчёт можно не сдавать — эти сведения уже есть в квартальном РСВ.

Другие разделы в ЕФС‑1

Помимо подраздела 1.1, который подают при заключении или расторжении договора, в некоторых случаях нужно сдавать и другие разделы.

Подраздел 1.2 заполняют, если у исполнителя были периоды, которые дают право на досрочную пенсию. Например, отпуск по беременности и родам или по уходу за ребёнком до 1,5 лет. Этот отчёт подают до 25 января следующего года.

Раздел 2 нужен, если в договоре ГПХ предусмотрены взносы на страхование от несчастных случаев и профзаболеваний (травматизм). Такой отчёт сдаётся до 25 числа месяца, следующего за отчётным периодом.

Если особых обстоятельств нет, достаточно подразделов 1 и 1.1.

Куда и в какие сроки сдавать отчёты — коротко в таблице

| Отчёт | Куда | Сроки |

|---|---|---|

| 6‑НДФЛ | ФНС | Поквартально: до 25 апреля, 25 июля, 25 октября и 25 февраля следующего года |

| РСВ | ФНС | Поквартально: до 25 апреля, 25 июля, 25 октября и 25 января следующего года |

| Персонифицированные сведения | ФНС | Ежемесячно до 25 числа. За март, июнь, сентябрь и декабрь сдавать не нужно |

| Подраздел 1.1 ЕФС‑1 | СФР | В течение одного рабочего дня после заключения или расторжения договора |

| Подраздел 1.2 ЕФС‑1 | СФР | До 25 января следующего года |

| Раздел 2 ЕФС‑1 | СФР | До 25 числа месяца, следующего за отчётным периодом |

Что будет, если не отчитаться по ГПХ

Если не подать отчётность по договорам ГПХ или допустить ошибки, налоговая и СФР наложат штрафы.

РСВ

Просрочка. Штраф — 5% от суммы взносов за каждый месяц задержки (от 1 000 ₽ до 30%). Директору — 300-500 ₽. Если задержка больше 20 дней, налоговая может заблокировать счёт.

Ошибки в отчёте. Если налоговая найдёт ошибку, отчёт считается несданным. Чтобы не получить штраф, отправьте исправленный вариант в течение 5 рабочих дней — при электронном уведомлении — или 10 дней — если уведомление пришло письмом.

6‑НДФЛ

Просрочка. За каждый полный или неполный месяц задержки налоговая начислит штраф 1000 ₽. Например, если с отчётом опоздали на 2 месяца и 3 дня, штраф составит 3000 ₽.

Ошибки в отчёте. За недостоверные данные налоговая назначит штраф 500 ₽ за каждый отчёт. Если вы успеете отправить уточнённый вариант до того, как инспекторы найдут ошибку, штрафа удастся избежать.

ЕФС‑1

Подразделы 1 и 1.1. За просрочку должностное лицо оштрафуют на 300-500 ₽. При первом нарушении могут ограничиться предупреждением.

Подраздел 1.2. Штраф — 500 ₽ за каждого исполнителя, чьи сведения не поданы или содержат ошибки.

Раздел 2 (взносы на травматизм). Штраф — 5% от суммы взносов за каждый месяц просрочки, но не менее 1000 ₽ и не более 30%.

Кроме того, налоговая может приостановить операции по расчётному счёту, если вовремя не сдать отчётность. Если больше 10 сотрудников, отчёты нужно подавать только в электронном виде. За бумажный отчёт грозит штраф 200 ₽.

Популярные вопросы по ЕФС-1

Как исправить ошибку в ЕФС‑1 по ГПХ?

Если в отчёте нашли ошибку — самостоятельно или после уведомления СФР, сначала отправьте отменяющий отчёт и поставьте «Х» в поле «Признак отмены записи» напротив неверных строк.

Затем подайте новый отчёт с правильными данными, исправив только сведения по тому исполнителю, где была ошибка.

Надо ли отчитаться по ЕФС‑1 при продлении договора ГПХ?

Если старый договор прекратили и заключили новый, нужно подать отчёт об окончании одного договора и о начале другого. Если же продление оформили дополнительным соглашением, сдавать ЕФС‑1 не требуется.

Нужно ли сдавать ЕФС‑1, если договор ГПХ заключён с самозанятым?

Если выплаты самозанятому облагаются страховыми взносами, отчёт сдавать придётся. Это подтверждено письмом СФР от 05.08.2024 № 19‑20/35785.

Сдают ли ЕФС‑1 при договоре ГПХ с ИП?

Нет, если исполнитель ИП, а выплаты не облагаются страховыми взносами — ЕФС-1 подавать не нужно.

Обязан ли работодатель сдавать ЕФС‑1, если договор ГПХ заключён на разовую услугу?

Да, если с выплат начисляются страховые взносы, отчёт сдают. Даже если работа выполнена или услуга оказана один раз.