Предприниматели на УСН платят НДС и указывают его в документах, если зарабатывают больше 60 млн. рублей, и освобождаются от налога, если доход не превысил лимит. Но иногда приходят крупные клиенты и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить. Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения. Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%. С 2025 года для предпринимателей на УСН действуют новые ставки — 5% или 7%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20%, на 10/110 при ставке 10%, на 5/105 при ставке 5% или на 7/107 при ставке 7%.

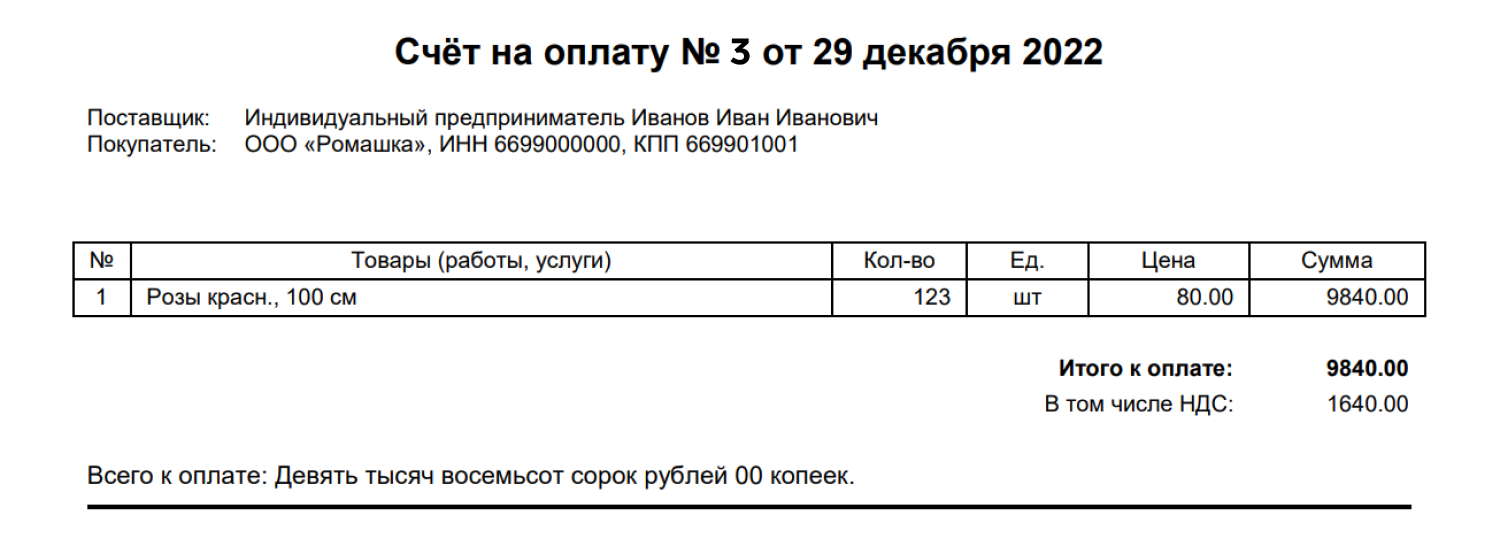

Так, если товар стоит 9 840 рублей, включая НДС 20%, то сумма НДС — это 1 640 рублей (9 840 х 20 / 120).

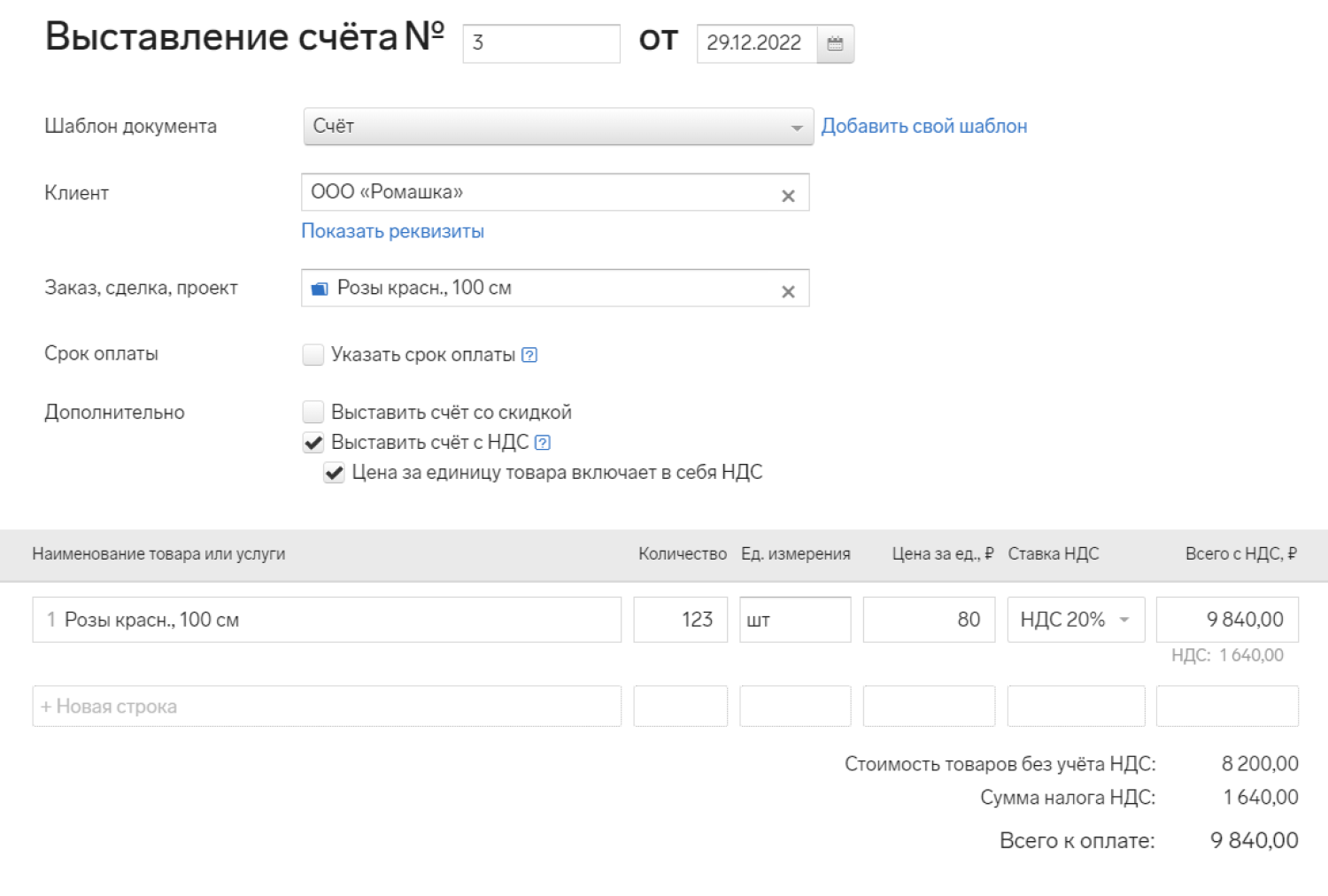

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 9 840 рублей, включая НДС 20% 1 640 рублей.

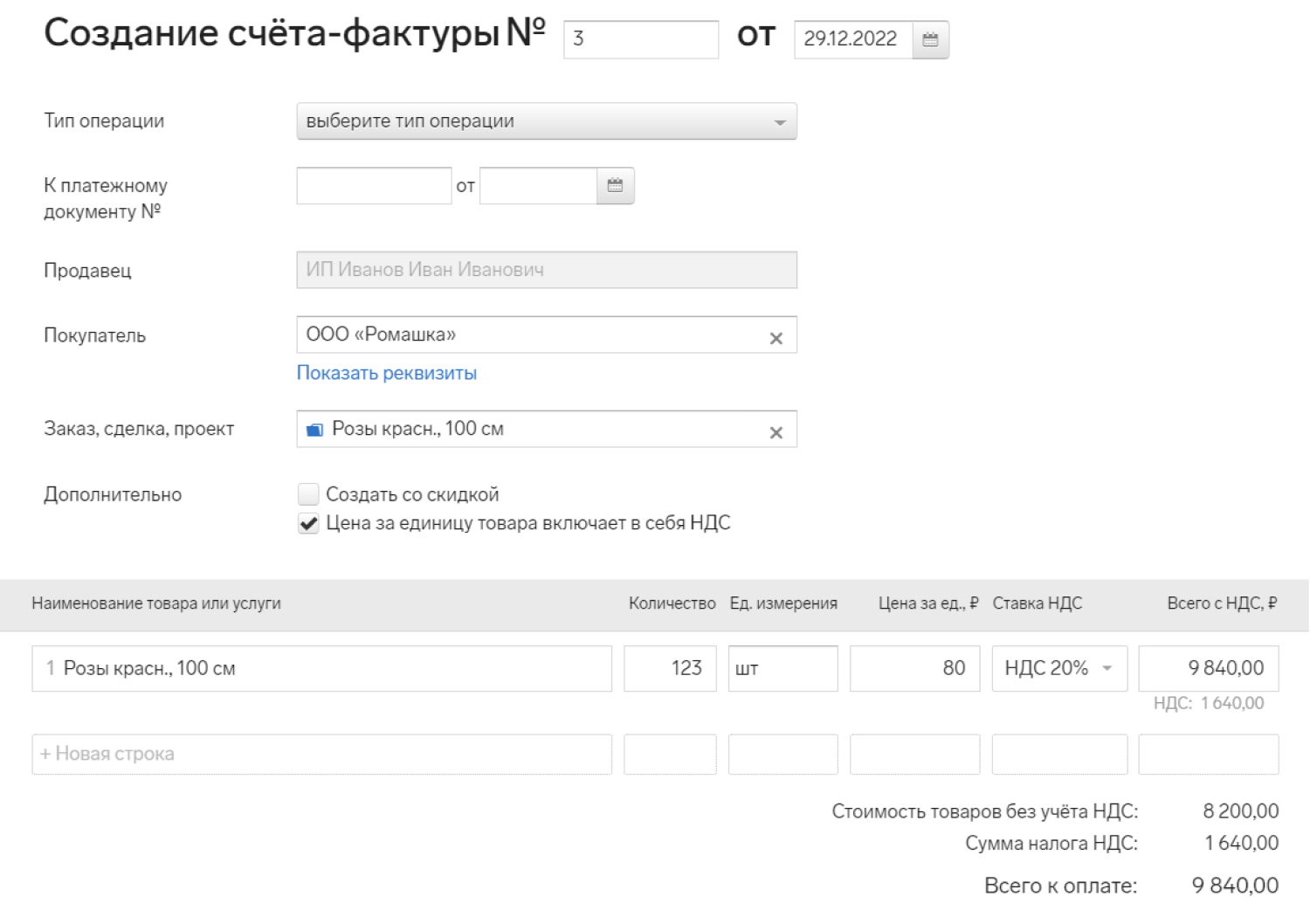

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

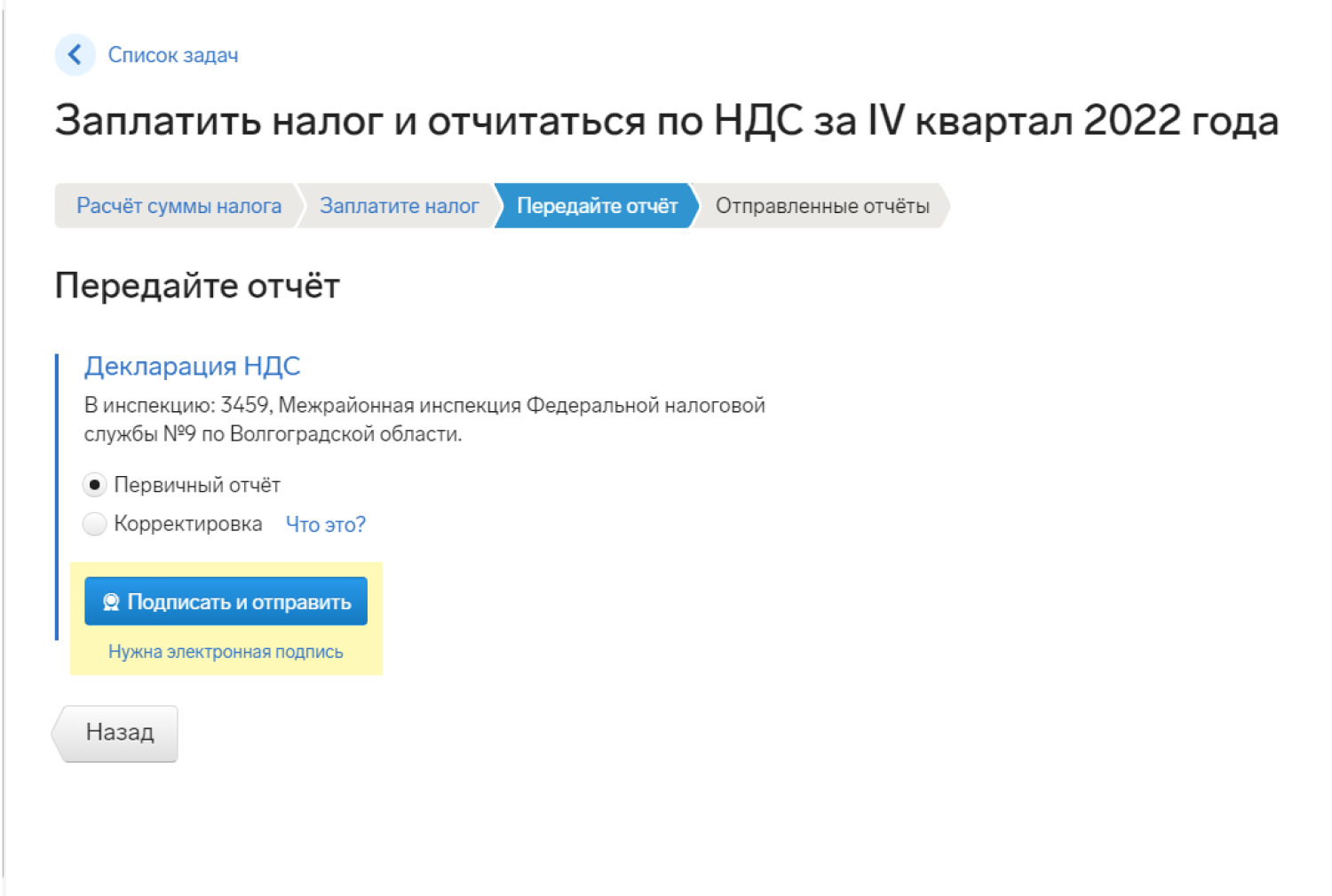

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

Если выставляете счёт с НДС по просьбе контрагента, в отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

Если вы теперь работаете с НДС из-за превышения дохода 60 млн.₽, кроме титульного листа и раздела 1, добавьте раздел 8 и 9, раздел 3.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.