На этом режиме налогообложения очень важно аккуратно заполнять раздел «Деньги». Эльба рассчитает налог с операций, которые вы учли в налогах, их же автоматически отразит в КУДиР и декларации.

Не все поступления и списания учитываются в налогах, поэтому выбирайте: учитывать или не учитывать операцию в УСН.

Это можно сделать и массово, выбрав несколько операций.

Иногда достаточно выбрать тип операции и сумма автоматически правильно попадет или не попадет под налогообложение. Например, «Возврат средств от поставщика» не учитывается сразу.

При интеграции или импорте банковской выписки Эльба определяет тип операции автоматически по косвенным признакам: назначению платежа, контрагенту или КБК. Но всегда перепроверяйте, вдруг у вас хитрая схема с оплатами.

Как учитывать доходы на УСН

На день фактического получения денег — в поступлениях «по банку» или «наличных». Если нужно учесть доход не на день поступления денег на счет, создайте поступление с типом «прочее».

.png)

А когда соберетесь вывести деньги на расчетный счет, повторно эти суммы в налоге не учитывайте.

.png)

Так это выглядит в общем списке.

.png)

Как учитывать расходы на УСН

С расходами похожая история. Если учесть расход можно на день фактической траты, делайте это в списаниях «по банку» или «наличных».

Иногда расходы УСН нужно учесть не на день оплаты, а на какой-то другой. Например, расходы при перепродаже часто учитывают на день отгрузки товара конечному покупателю, а при получении услуг — на день входящего акта.

Какие расходы и когда учитывать в УСН

Учесть это в Эльбе можно списаниями с типом «прочее» в разделе Деньги. Такие операции не влияют на реальный остаток денег в кассе или банке — они просто учитывают суммы в налогах на нужный день.

.png)

Если вы уже учли расходы в списании «по банку» или «наличных» — обнулите их, чтобы не учитывать два раза.

.png)

Так это будет выглядеть в общем списке.

.png)

Как учитывать доходы и расходы на УСН при возврате

1. Покупатель отказался от покупки, мы должны вернуть ему предоплату

На УСН доходы признаются кассовым методом, а значит вы уже учли оплату клиента в налогах, когда деньги поступили на счет или в кассу. При возврате важно уменьшить сумму полученного дохода, а не добавить расход. Поэтому в разделе «Деньги» создайте:

- Списание на сумму возврата «по банку»/«наличных» → тип операции «Возврат денег клиенту», в расходах УСН не учитывайте.

.png)

- Поступление с типом «прочее» со знаком минус → тип операции «Не указан», учитывайте только в доходах УСН.

(1).png)

Если покупатель перевел вам деньги ошибочно:

- Обнулите сумму в поле «Учитывать в доходах УСН» в ошибочном поступлении.

- Покажите возврат денег списанием «по банку»/«наличных» → «Возврат денег клиенту», в расходах УСН не учитывайте.

2. Поставщик возвращает предоплату

Уже учли предоплату в расходах УСН

В Эльбе создайте:

- поступление на сумму возврата денег «по банку»/«наличных» → тип операции «Возврат средств от поставщика», в доходах УСН не учитывайте.

.png)

- для УСН «доходы минус расходы»: списание с типом «прочее» → тип операции «Не указан», в налогах укажите сумму предоплаты со знаком минус.

.png)

Так вы вернете деньги и уменьшите расходы, которые учли раньше. То есть важно уменьшить сумму признанного расхода, а не добавить доход.

Предоплату в расходах УСН не учитывали

Создайте в Эльбе поступление на сумму возврата денег «по банку»/«наличных» → «Возврат средств от поставщика», в доходах УСН не учитывайте.

Как сдать декларацию и оплатить налог УСН

Когда подойдет время платить налог или сдавать декларацию, Эльба напомнит об этом в разделе «Задачи и отчётность».

Налог УСН платят поквартально, а декларацию подают только один раз по итогам года. Поэтому в течение года у вас будут три задачи «Заплатить налог УСН за…» и одна — «Заплатить налог и отчитаться по УСН за …».

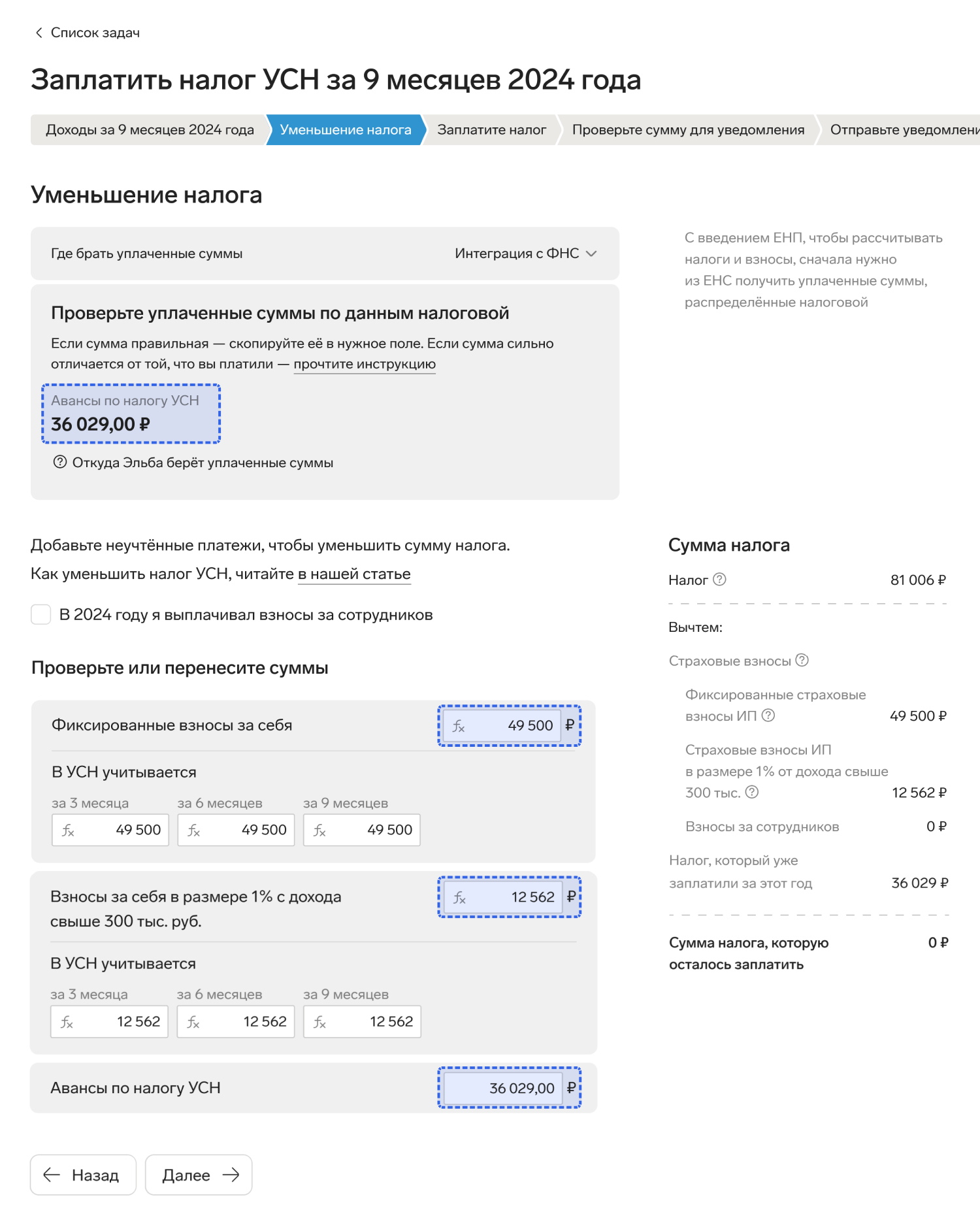

Все, что вы раньше учитывали в налогах в разделе «Деньги», теперь в задачах. Поэтому на первом шаге Эльба предложит проверить, все ли вы правильно учли.

На втором — правильно ли уменьшили налог. Для этого нужно проверить авансовые платежи по УСН и зарезервированные страховые взносы ИП. Суммы подтянутся автоматически, если настроить интеграцию с личным кабинетом ФНС. Без интеграции придется либо скачивать файл с данными из ЛК ФНС, либо искать платежи по инструкции и заполнять вручную.

Только так Эльба поймет, сколько налогов вы уже заплатили и на сколько взносов можно уменьшить налог.

ИП на патенте и УСН «Доходы» могут уменьшать налог на фиксированные взносы, даже если еще их не заплатили. Главное, чтобы это были взносы, подлежащие уплате в этом же году.

Сумма фиксированного взноса на 2025 год — 53 658 рублей. На всю эту сумму можно уменьшить налог сразу в 1 квартале, разделить ее на 4 квартала или учесть в конце года. Эльба по умолчанию предлагает уменьшить налог сразу, но вы можете сделать по-своему и изменить в задаче сумму вручную.

Если авансовые платежи равны нулю, платить налог не нужно. Перейдите на последний шаг задачи и перенесите ее в завершенные по кнопке «Готово». Подавать уведомление в этом случае также не требуется. По итогам года после подачи декларации налоговая увидит все начисления по налогу за год.

На УСН «доходы минус расходы» поля со страховыми взносами не будет, потому что в этом случае страховые взносы не уменьшают налог — их учитывают в расходах.

На последнем шаге Эльба предложит заплатить налог.

В годовой задаче по сдаче отчетности появится еще один шаг с готовой декларацией, которую вам останется только отправить.

КУДиР

Книга учета доходов тоже строится на данных из раздела «Деньги». Выгрузить книгу можно в разделе «Задачи и отчётность».

.png)

Или в годовой задаче по УСН.

.png)

Как быть, если не вели деятельность на УСН

По итогам года подайте нулевую декларацию по УСН, а сам налог не платите. Эльба сформирует нулевую декларацию автоматически, если в разделе «Деньги» не будет операций, учтенных в налоге.