Если предприятие или организация ведёт расчеты наличными деньгами, то не обойтись без приходного кассового ордера (ПКО).

Рассказываем, для чего нужен этот документ и как правильно его оформить.

Что такое приходный кассовый ордер

Приходным кассовым ордером называют документ, который подтверждает, что предприятие получило наличные деньги. Порядок работы с ПКО утвержден в пунктах 4 и 5 Указания ЦБ РФ от 11 марта 2014 г. N 3210-У.

Когда нужно оформить приходный кассовый ордер

Организации должны оформлять ПКО каждый раз при приёме налички от:

- сотрудника предприятия;

- филиала организации или обособленного подразделения;

- собственных торговых точек и магазинов;

- учредителей: материальная помощь, взносы в уставной капитал.

ИП освобождены от соблюдения кассовой дисциплины. Поэтому могут использовать ПКО для собственного удобства, но штрафов за их отсутствие или неправильное оформление не будет.

Кассовая дисциплина в 2022 году

Как правильно оформить приходный кассовый ордер

ПКО выписывается в одном экземпляре, он может быть бумажным или электронным. Эльба автоматически создает ПКО в электронной форме на основе поступлений и заносит их в кассовую книгу.

Для оформления ПКО используется унифицированная форма бланка № КО-1.

Бланк состоит из двух отрывных частей:

- основная ― она хранится в организации с другими кассовыми документами;

- квитанция к ПКО ― её отдают тому, кто принёс деньги и подтверждает факт их передачи.

Заполнение основной части

Пример заполненного ПКО

Пример заполненного ПКО

Рассмотрим графы по порядку.

- Наименование. Название и организационно-правовая форма предприятия: ООО, АО или ПАО.

- Структурное подразделение. Эта графа для предприятий, которые имеют отдельные филиалы, подразделения, торговые точки, магазины.

- Номер документа. Сквозной номер, который присваивается каждому ПКО.

- Дата. День, месяц, год, в который была внесена наличка и составлен ПКО.

- Дебет и Кредит. Счета бухгалтерского учета для данной операции.

- Сумма, руб. коп. Сколько денег принято в кассу ― цифрами.

- Принято от. Название компании или ФИО сотрудника, от которых получены деньги.

- Основание. Причина для поступления налички. Например, учредительский заём, возврат подотчёта, торговая выручка, и т.д.

- Сумма. Сколько денег принято в кассу ― прописью. Цифрами указываются только копейки.

Если оформляется бумажный ПКО, то свободное место заполняется прочерком ― для того, чтобы нельзя было ничего вписать. - В том числе. Если деньги вносятся юридическим лицо или ИП, работающими с НДС, то в графе следует указать сумму налога. Иначе пишется: «без НДС».

- Приложение. Названия, номер документа, по которому приняты деньги. Например, авансовый отчёт, по которому были выданы возвращаемые деньги. Или накладная, по которой покупатель расплачивается наличными.

- Подпись главного бухгалтера, Подпись кассира. В этих графах расписываются главбух и кассир. Если их нет, то сотрудники, назначенные распоряжением руководителя или сам руководитель.

В ПКО запрещаются ошибки и помарки. Если вы их допустили, то документ следует переделать.

Заполнение квитанции

Квитанция к приходному кассовому ордеру заполняется аналогично основной части.

Если ПКО оформляется в программе, то квитанцию можно не распечатывать, а отправить по электронной почте сотруднику или компании, от которых получены деньги.

Печать предприятия ставится только на квитанции.

Как хранить и учитывать приходные кассовые ордера

Учёт ведется в кассовой книге предприятия. В неё заносится информация о каждом оформленном ПКО. Ведением кассовой книги занимается бухгалтер. При его отсутствии это может сделать сам руководитель или назначенное им лицо.

Приходные кассовые ордера положено хранить не менее 5 лет, начиная с года их оформления — ч.1 ст. 29 ФЗ № 402 от 06.12.2011 г.

Если по каким-либо ПКО существуют разногласия с проверяющими органами, то срок хранения продлевается до окончания разбирательства.

Примеры оформления приходных кассовых ордеров

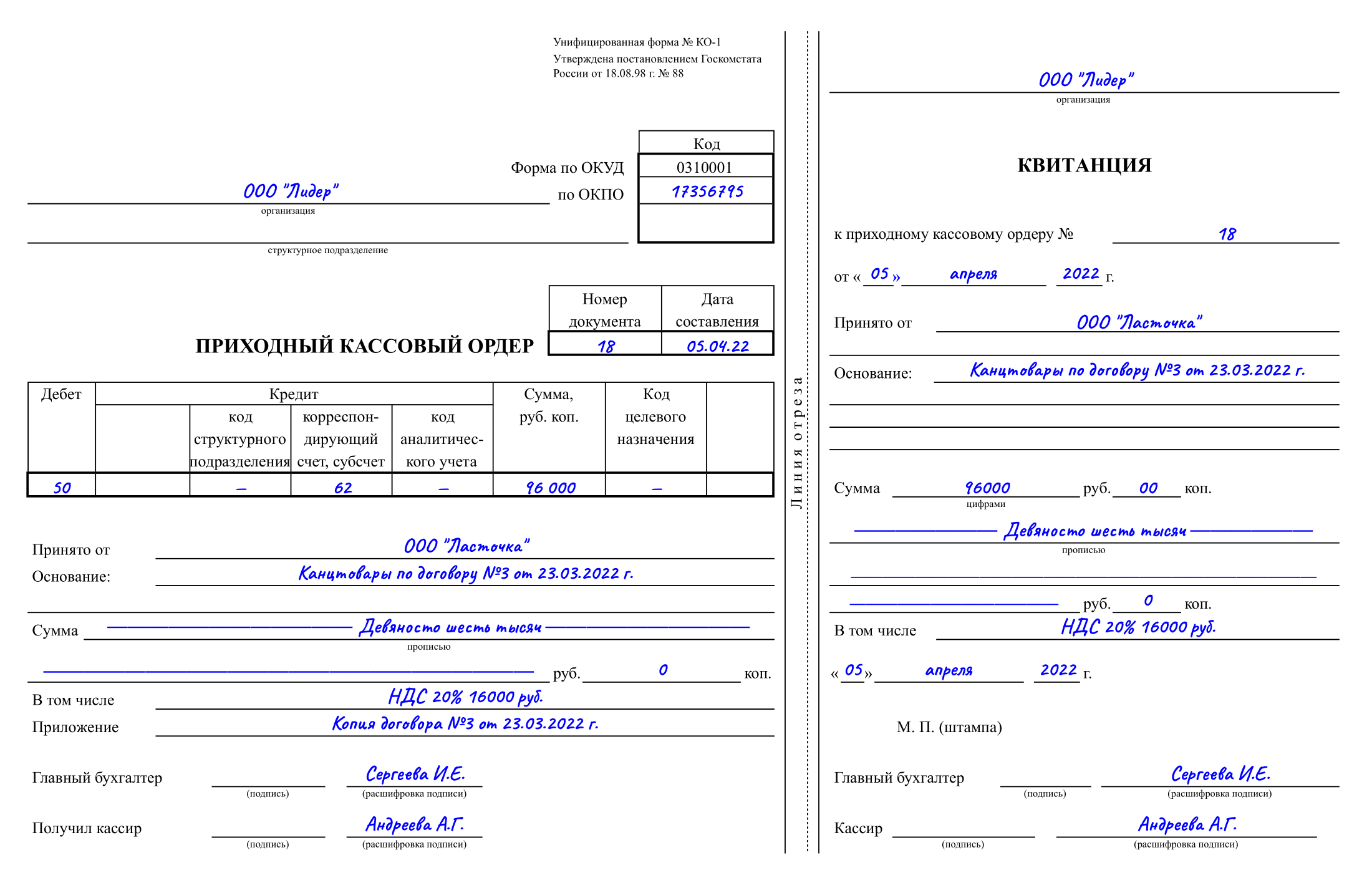

Поступление выручки от покупателей или заказчиков

Пример ПКО на поступление денег от заказчиков и покупателей

Пример ПКО на поступление денег от заказчиков и покупателей

Если заказчик или покупатель расплатился наличкой, то:

- в графе «Принято от» нужно вписать наименование компании-покупателя, которая производит оплату;

- в графе «Основание» указывается номер накладной, акта или договора, по которому произведена оплата.

Принимая наличные от организаций или ИП, нужно соблюдать лимит в 100 тысяч руб. в рамках одного договора. Иначе могут возникнуть претензии от налоговой инспекции.

Если оформляется выручка за день, то её можно оприходовать одним ПКО с общей суммой выручки. К нему надо приложить все подтверждающие кассовые чеки или бланки строгой отчетности (БСО).

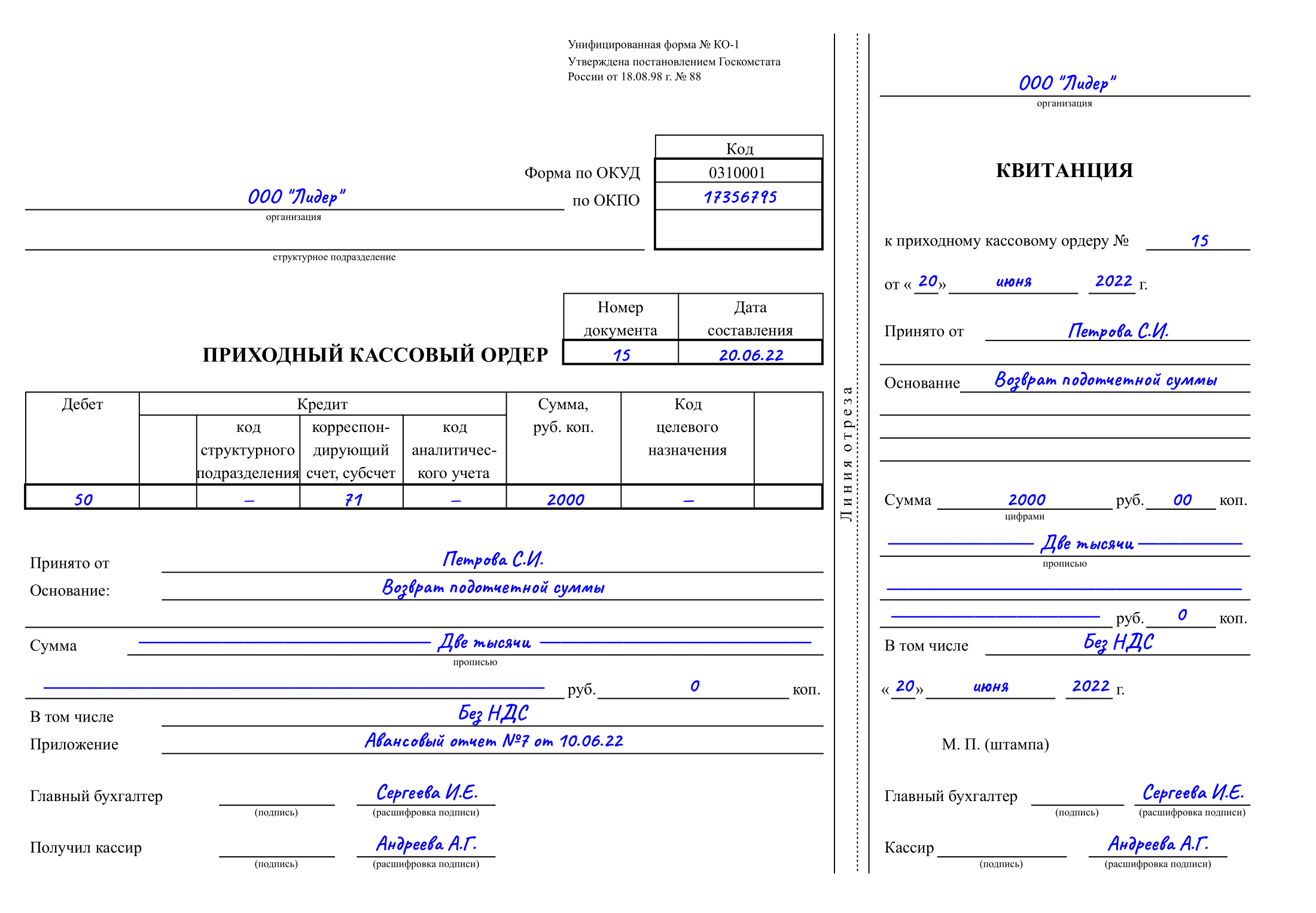

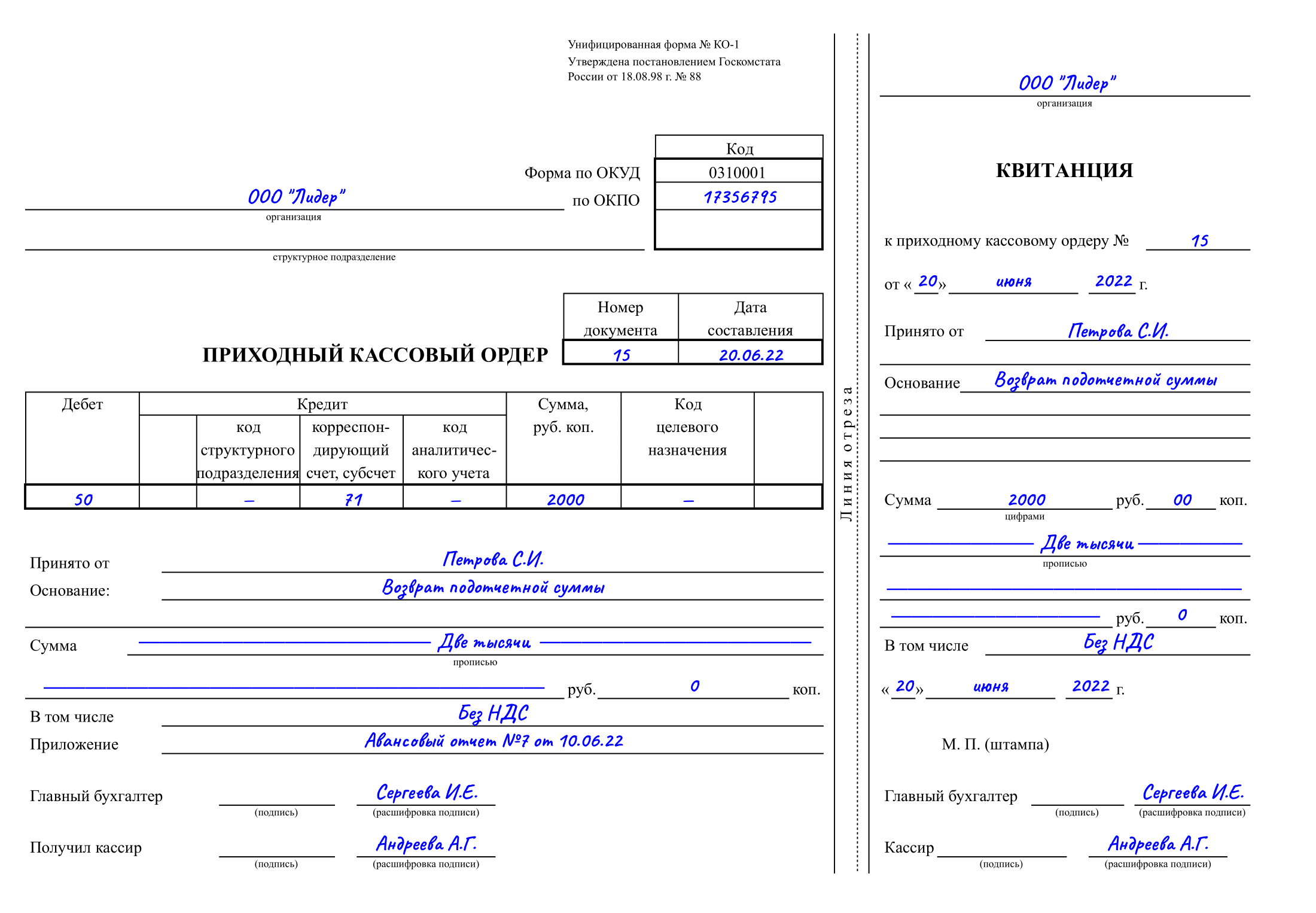

Возврат сотрудником подотчётных средств

Пример ПКО на возврат денег от подотчётного лица

Пример ПКО на возврат денег от подотчётного лица

Если сотрудник предприятия потратил не все деньги, полученные в подотчёт, то он обязан вернуть их в кассу. В этом случае также составляется ПКО.

В графе «Основание» следует написать: «возврат суммы, взятой под отчет».

В графе «Приложение» указывается номер и дата авансового отчета, по которому сотрудник получал подотчётные деньги.

Поступление денег из банка

Деньги, снятые с расчётного счета поступают в кассу предприятия. Значит, на них нужно оформить ПКО.

В графе «Принято от» указывается ФИО сотрудника, снявшего наличку в банке.

В графе «Основание» делается запись: «получение наличных средств в банке на выплату зарплаты».

Поступление выручки от торговой точки

Наличные средства могут поступать также от собственных магазинов и торговых точек.

В данном случае, приходный кассовый ордер следует оформлять отдельно для каждой точки или магазина. Каждый ПКО выписывается на итоговую сумму дневной выручки.

В графе «Основание» пишется, что это торговая выручка. Можно пояснить от какой точки принимаются деньги.

Поступление взноса учредителя в уставной капитал

Учредитель организации имеет право пополнить уставной капитал наличными деньгами. Факт их внесения надо подтвердить оформив ПКО.

В графе «Основание» пишется, что это учредительский взнос в Уставной капитал.

Поступление материальной помощи от учредителя

Бывают ситуации, когда учредитель оказывает материальную помощь своему предприятию и вносит в кассу наличные деньги. Это считается краткосрочным займом, который подтверждается ПКО.

В графе «Основание» пишется: «краткосрочный заём от учредителя, номер, дата договора».

В графе «В том числе» поясняется: «без НДС», так как заёмные средства от физических лиц не облагаются этим налогом.

Приходными кассовыми ордерами сопровождаются самые разные операции. Но всегда следует соблюдать два важных правила:

- сумма, указанная в ПКО, должна быть равна сумме полученных денег;

- дата, указанная в ПКО, должна совпадать с датой поступления денег.