Расчёт страховых взносов (РСВ) — важный и объёмный отчёт работодателей. Рассказываем, кто и когда сдаёт и как заполнить форму.

Что такое расчёт по страховым взносам

Расчёт страховых взносов — это ежеквартальный отчёт об исчисленных страховых взносах по единому тарифу за сотрудников. О взносах на травматизм отчитываются по другой форме.

Кто сдаёт

РСВ сдают компании и ИП, которые выплачивают доход физлицам по трудовому или гражданско-правовому договору.

ИП не сдаёт отчёт, если работает без сотрудников. Но если в начале года они были, а потом всех уволили, то до конца года нужно сдавать РСВ.

ООО всегда сдают отчёт, потому что есть один сотрудник — генеральный директор. Даже если он не получает зарплату и по совместительству — единственный учредитель, нужно сдавать нулевой отчёт.

Когда и как сдавать РСВ

РСВ сдают по итогам каждого квартала — до 25 числа следующего месяца. Если крайний день выпадает на выходной или праздник, срок переносится на ближайший рабочий день.

Сроки сдачи в 2024 году с учётом переносов:

| Отчётный период | Срок |

|---|---|

|

За 1 квартал |

25.04.2024 |

|

За полугодие |

25.07.2024 |

|

За 9 месяцев |

25.10.2024 |

|

За 2024 год |

27.01.2025 |

Отчёт сдаётся по месту регистрации ИП или ООО. Организации отчитываются в том числе за обособленные подразделения. Если «обособка» платит зарплату сотрудникам, то сама отчитывается по месту нахождения.

РСВ сдаётся на бумаге, если среднесписочная численность сотрудников — до 10 человек. Когда больше, ФНС принимает отчёт только в электронном виде.

Как заполнить РСВ

Форма и порядок заполнения расчёта по страховым взносам утверждены приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@.

Минимальный состав расчёта, обязательный для всех:

- титульный лист;

- раздел 1;

- подраздел 1 раздела 1;

- раздел 3.

Остальные разделы и подразделы заполняются в частных случаях:

| Раздел | В каких случаях заполнять |

|---|---|

|

Подраздел 2 раздела 1 |

Уплачиваются пенсионные взносы по дополнительным тарифам |

|

Подраздел 3 раздела 1 |

Начисляются выплаты лётчикам или работникам угольной промышленности |

|

Подраздел 4 и приложение 5 раздела 1 |

Есть сотрудники-иностранцы, которые по международным договорам застрахованы не по всем видам обязательного социального страхования в РФ |

|

Приложения 1-4 раздела 1 |

Применяются пониженные тарифы, перечисленные в приложении 5 приказа ФНС России № ЕД-7-11/878@ |

|

Раздел 2 и подраздел 1 раздела 2 |

Если работаете как фермерское хозяйство. Раздел и подраздел заполняются по итогам года, в квартальный РСВ можно не включать |

|

Раздел 4, подраздел 1 и приложение 1 раздела 4 |

Начисляются выплаты прокурорам, сотрудникам Следственного комитета, судьям федеральных судов и мировым судьям |

Далее рассмотрим порядок заполнения обязательных разделов и покажем примеры, на которые можно ориентироваться при составлении РСВ.

Титульный лист

На титульном листе — информация о страхователе, количестве застрахованных лиц, контактных данных и количестве листов в РСВ.

| Строка | Как заполнять |

|---|---|

|

ИНН/КПП |

В соответствии с данными из ЕГРЮЛ или ЕГРИП. Предприниматели пропускают строку КПП |

|

Стр. |

Титульный лист — всегда «001». Остальные страницы нумеруются по порядку, даже если в итоговый документ попадают не все разделы |

|

Номер корректировки |

Для первого отчёта — «0». Если сдаёте корректировку, поставьте порядковый номер: для первой — «1», для второй — «2» и т.д. |

|

Расчёт (отчётный) период (код) |

«21» — первый квартал, «31» — полугодие, «33» — девять месяцев, «34» — год. Если проходите реорганизацию или ликвидацию, используйте подходящий код из приложения №3 порядка заполнения |

|

Календарный год |

Год, к которому относится отчётный период |

|

Предоставляется в налоговый орган (код) |

Код ИФНС, к которой ИП или ООО относится по месту регистрации. Реквизиты инспекции уточняйте на сайте ФНС |

|

По месту нахождения (учёта) (код) |

Компании указывают «214», обособленные подразделения — «222», ИП — «120». Остальные коды указаны в приложении №4 порядка заполнения |

|

Наименование страхователя |

Полное наименование в соответствии с ЕГРЮЛ или ЕГРИП |

|

Рассчитывается по правилам из приказа Росстата от 30 ноября 2022 года № 872 |

|

|

ОГРНИП |

Код в соответствии с ЕГРИП. Организации пропускают строку |

|

Номер контактного телефона |

Номер сотрудника, с которым можно связаться для уточнений по расчёту. Начинается с «8» |

|

Количество листов и приложений |

Количество страниц итогового расчёта. Лучше указывать в самом конце, когда заполнены необходимые разделы по всем застрахованным лицам |

Заполните блок «Достоверность и полноту сведений, указанных в настоящем расчёте, подтверждаю». Выберите код «1», если сдаёте лично. Если отчёт сдаёт представитель, внизу укажите номер доверенности.

Блок «Заполняется работником налогового органа» оставьте пустым, его заполнит инспектор в ИФНС.

Образец заполнения титульного листа

Дальше отчёт заполняют от обратного:

- раздел 3 по каждому сотруднику;

- подраздел 1 раздела — расчёт базы страховых взносов как совокупность разделов 3;

- раздел 1 — сумма взносов к уплате по данным из подраздела 1.

Рассмотрим на примере организации с одним сотрудником, взносы исчисляют по двум тарифам: единому в пределах МРОТ и льготному.

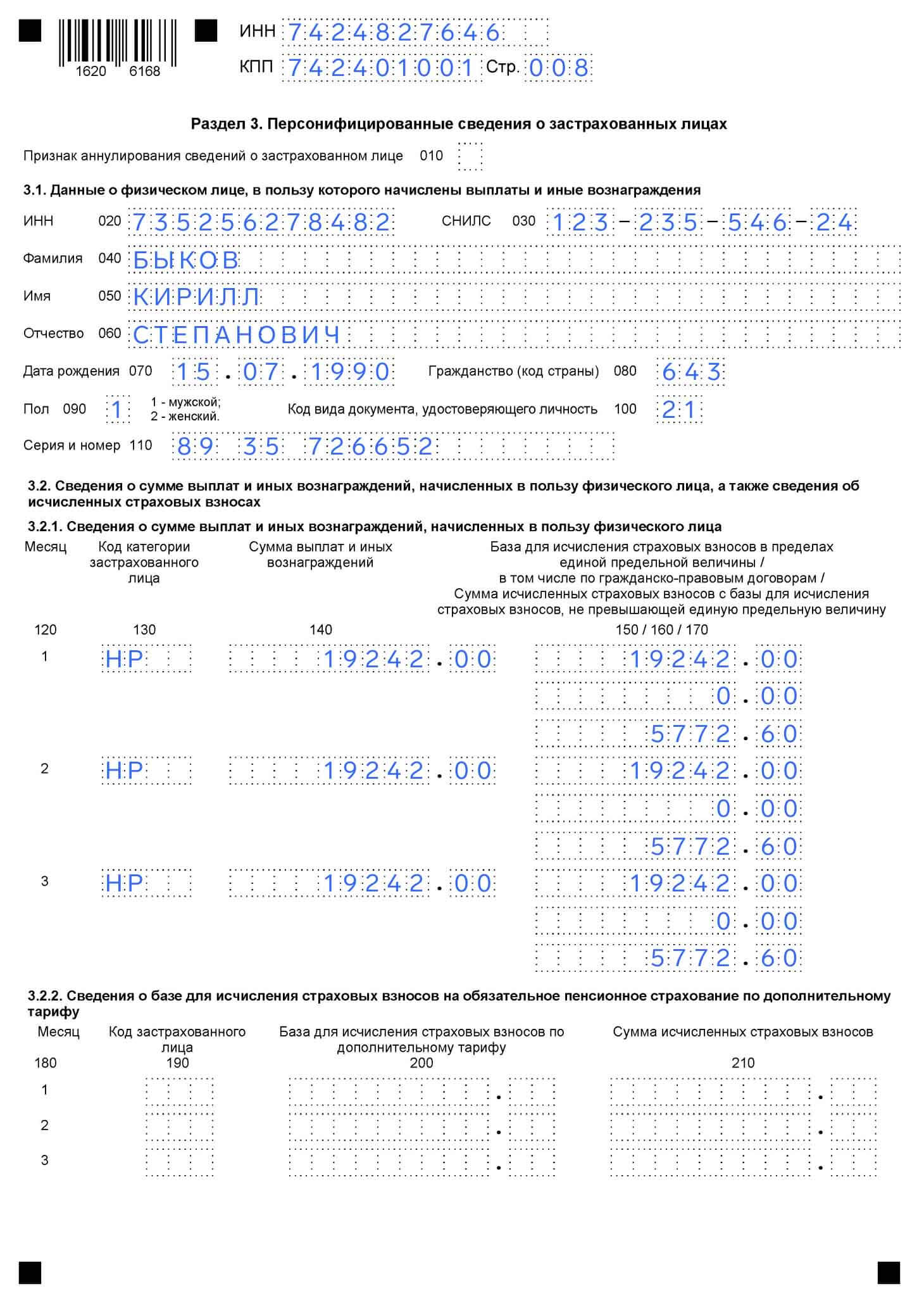

Раздел 3

Представим, что сотрудник зарабатывает 60 000 руб. Это база для исчисления страховых взносов и основа для заполнения третьего раздела.

В подразделе 3.1 укажите персональные данные сотрудника:

- ИНН;

- СНИЛС;

- фамилию, имя и отчество;

- дату рождения;

- гражданство (код страны) в соответствии Общероссийским классификатором стран мира (ОКСМ). Россия — 643, Беларусь — 112, Казахстан — 398;

- пол — мужской или женский;

- код документа, удостоверяющего личность в соответствии с приложением № 6 порядка заполнения. Российский паспорт — 21;

- серию и номер удостоверяющего документа. Для паспорта — в формате «12 34 567890».

Признак аннулирования сведений пропустите. Крестик ставится, чтобы отозвать ранее отправленные сведения и повторно подать исправленные.

В разделе 3.2.1 указываются по месяцам доходы, выплаченные физлицу:

| Строка | Что указывать |

|---|---|

|

130 |

Код категории застрахованного лица в соответствии с приложением №7 порядка заполнения. Для единого тарифа — НР |

|

140 |

Сумму выплаченных доходов, в том числе не облагаемых страховыми взносами по ст. 422 НК РФ |

|

150 |

Базу для исчисления страховых взносов в пределах предельной базы, которая в 2024 — 2 225 000 ₽ |

|

160 |

Сумму доходов, которые выплачены по гражданско-правовому соглашению |

|

170 |

Сумму исчисленных взносов, не превышающую предельную базу |

Раздел 3.2.2 заполняется, если уплачиваются взносы на пенсионное страхование по дополнительному тарифу. Если нет, оставьте поля пустыми.

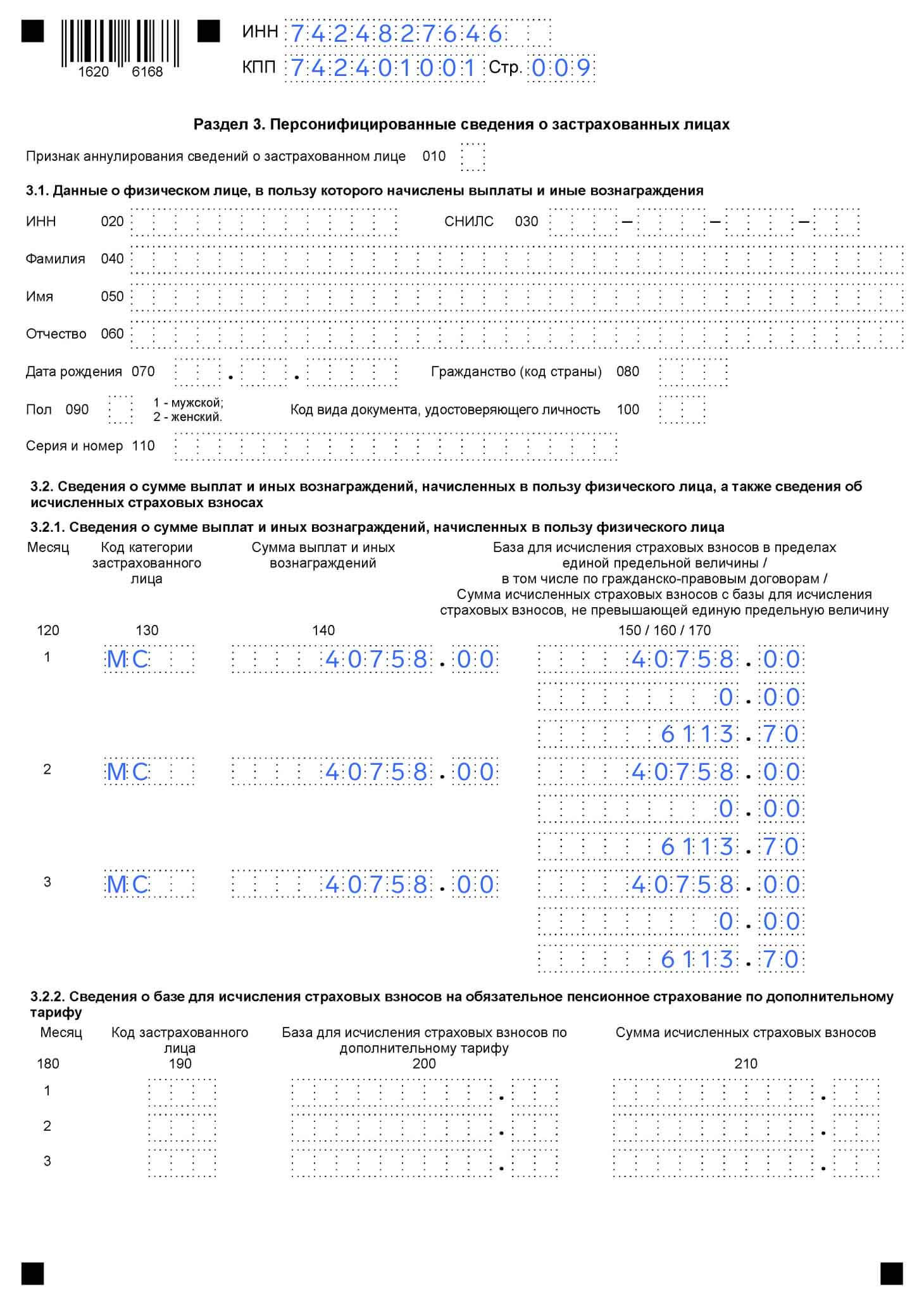

Организации из МСП платят взносы по единому тарифу в пределах МРОТ. Доходы свыше облагаются по ставке 15%. Поэтому на каждого сотрудника нужно заполнить два третьих раздела.

Первый вариант, порядок которого рассмотрели выше, заполняется с кодом «НР». Второй — такой же, только укажите код «МС» и не дублируйте персональные данные сотрудника.

Образец заполнения первого листа раздела 3

Образец заполнения второго листа раздела 3

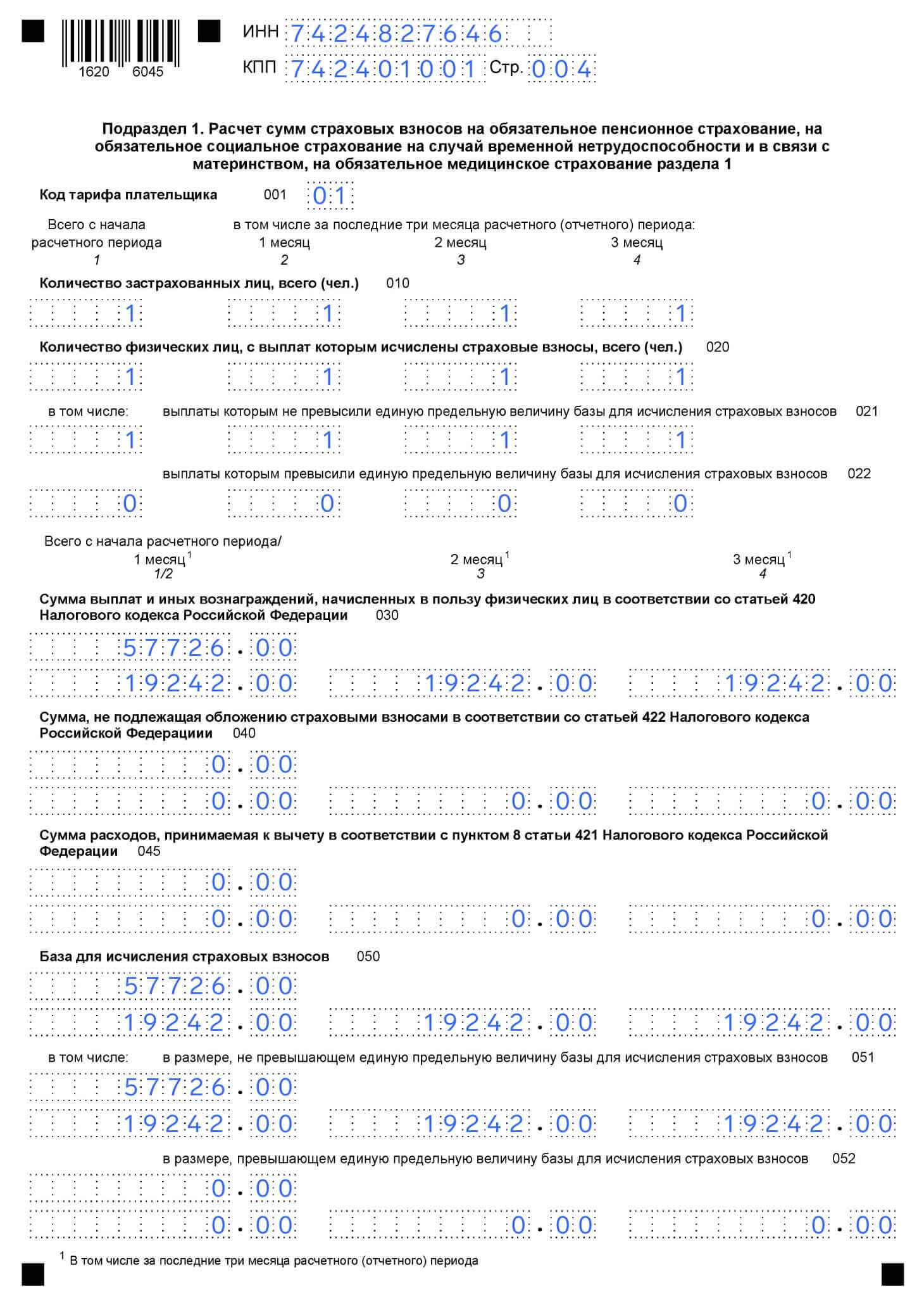

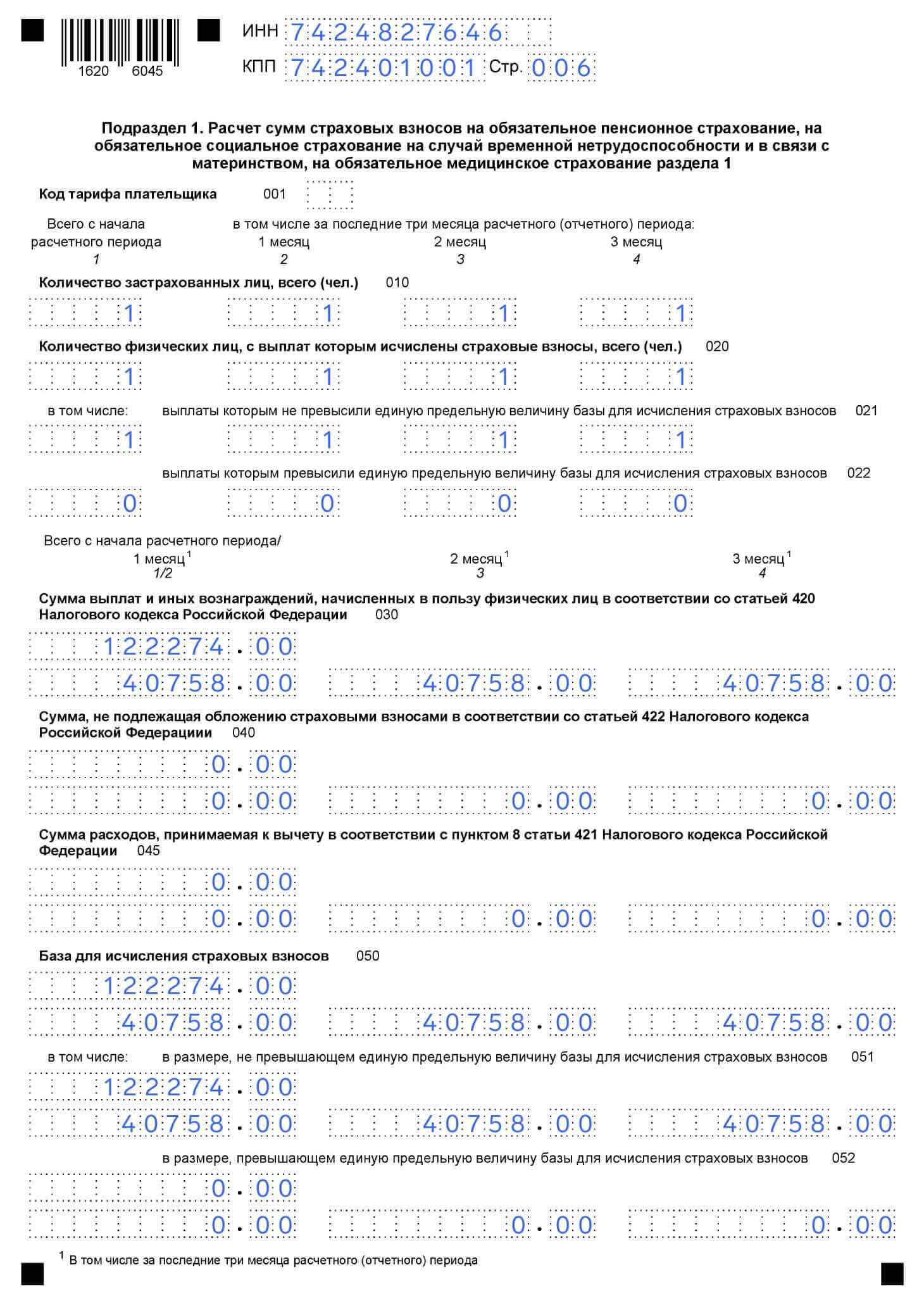

Подраздел 1 раздела 1

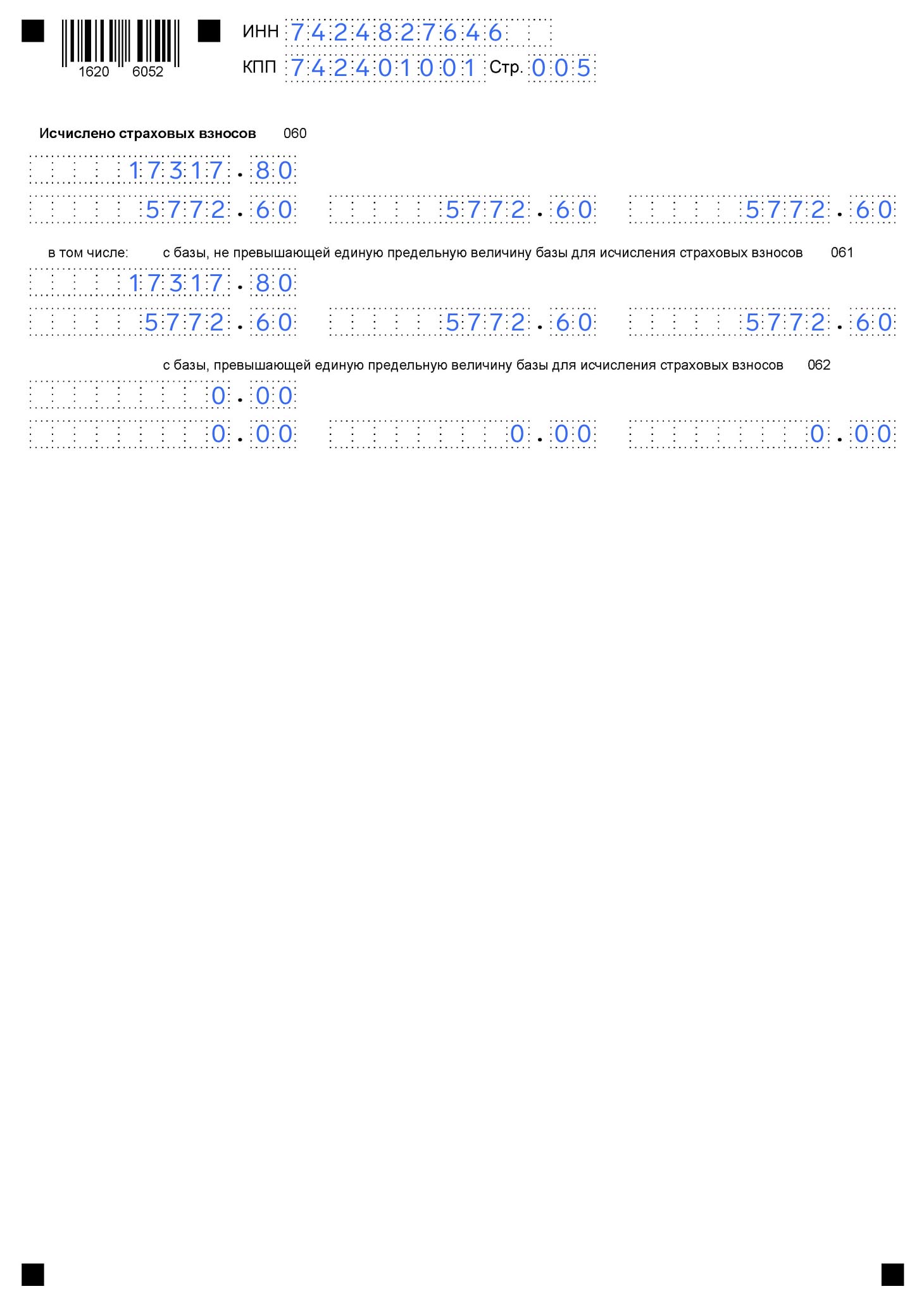

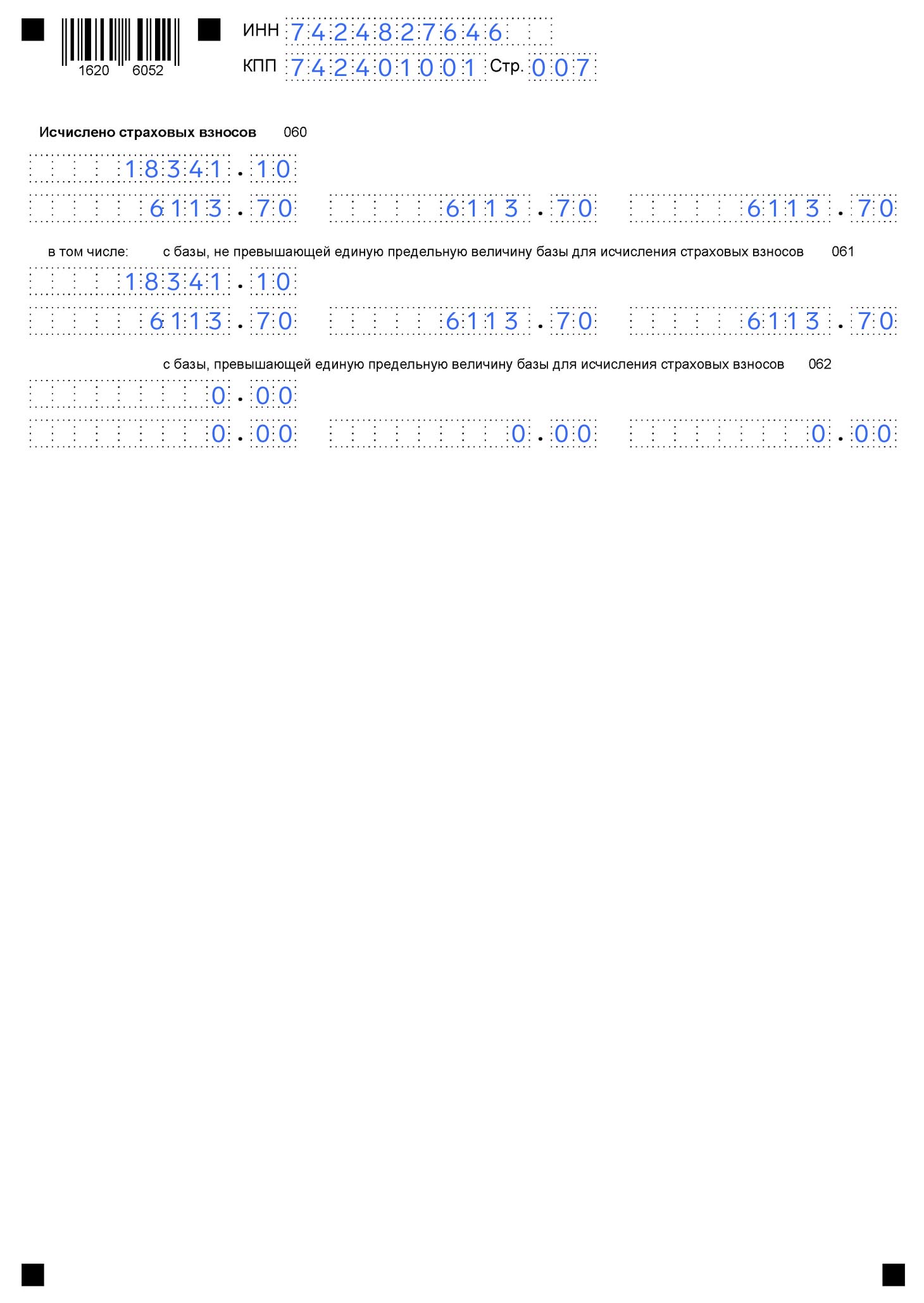

В подразделе 1 раздела 1 приводятся данные о базе и исчисленных взносах.

| Строка | Как заполнять |

|---|---|

|

001 |

Код тарифа плательщика в соответствии с приложением № 5 порядка заполнения. Если взносы исчисляются по единому тарифу, указывается «01» |

|

010 |

Количество застрахованных лиц |

|

020 |

Количество физлиц, с выплат которым исчислены страховые взносы |

|

021 |

Количество физических лиц, выплаты которым не превысили предельную базу |

|

022 |

Количество физических лиц, выплаты которым превысили предельную базу |

|

030 |

Сумма выплат физлицам |

|

040 |

Сумма выплат, которая не облагается страховыми взносами |

|

045 |

Сумма вычетов по п. 8 ст. 421 НК РФ |

|

050 |

База для исчисления страховых взносов: разность между общей суммой выплат, необлагаемой суммой и вычетами |

|

051 |

База для исчисления, не превышающая предельную базу |

|

052 |

База для исчисления, превышающая предельную базу |

|

060 |

Сумма исчисленных страховых взносов |

|

061 |

Сумма исчисленных страховых взносов с базы, не превышающей предельную базу |

|

062 |

Сумма исчисленных страховых взносов с базы, превышающей предельную базу |

В строках 010-062 вносятся данные с начала года накопленным итогом и за каждый месяц отчётного квартала.

Если пользуетесь льготой и считаете взносы по двум тарифам, заполните подраздел 1 два раза. Во втором варианте в строке 010 укажите код «020».

Образец заполнения подраздела 1 с кодом «01»

Образец заполнения подраздела 1 с кодом «20»

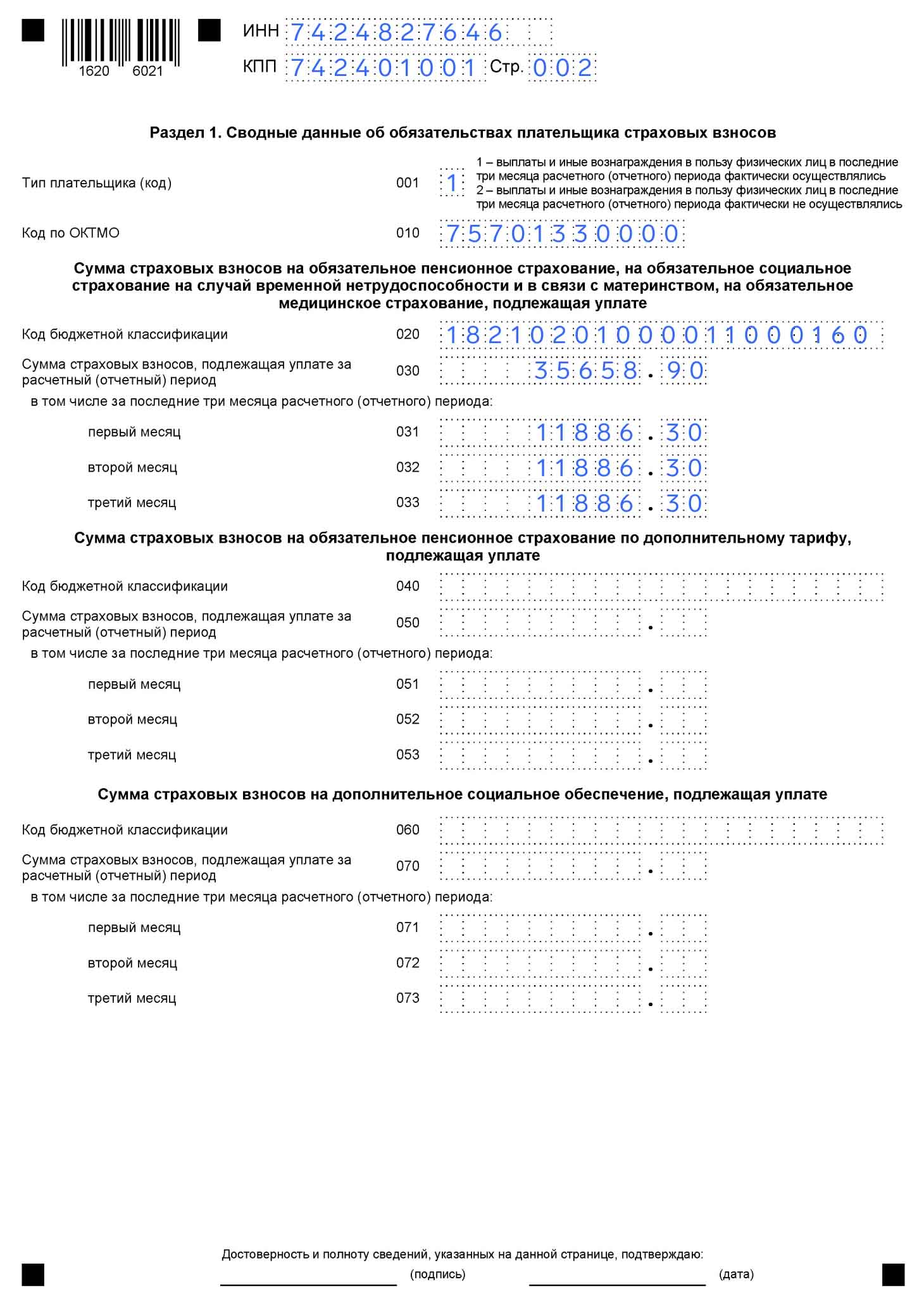

Раздел 1

В разделе 1 чаще ограничиваются строками 001-033. Остальные заполняют, если платят взносы на пенсионное и социальное страхование по дополнительным тарифам.

| Строка | Как заполнять |

|---|---|

|

001 |

Если выплачивали доходы физлицам — «1», если нет — «2» |

|

010 |

Код по ОКТМО |

|

020 |

Единый код бюджетной классификации (КБК) — 182 1 02 01000 01 1000 160 |

|

030 |

Страховые взносы, подлежащие уплате — сумма значений из всех заполненных подразделов 1 |

|

031-033 |

Страховые взносы, подлежащие уплате, по месяцам отчётного квартала |

Образец заполнения раздела 1

Нужно ли сдавать нулевой РСВ

Организации сдают нулевой РСВ, даже если в отчётном периоде не было выплат физлицам.

Что заполнять в нулёвке:

- титульный лист;

- раздел 1. В строке 001 поставьте «2», а в строках 030-033 проставьте нули;

- раздел 3. Заполняется на всех сотрудников и исполнителей по ГПД.

ИП без сотрудников не сдают нулевой отчёт. Но если с начала года была хотя бы одна выплата, нужно сдавать РСВ до конца года.

Штрафы за несдачу

За нарушение сроков штрафуют работодателя и должностное лицо:

- За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных взносов. Штраф не может быть менее 1000 ₽ и более 30%.

- Ответственного сотрудника штрафуют на 300-500 ₽ — руководителя или бухгалтера.

- За просрочку более чем 10 дней налоговая может заблокировать счета в банках. Ограничения снимут не позже следующего рабочего дня после получения РСВ.

Коротко

-

Расчёт страховых взносов — это ежеквартальный отчёт об исчисленных страховых взносах по единому тарифу за сотрудников.

-

РСВ сдают компании и предприниматели, которые выплачивают доход физлицам по трудовому или гражданско-правовому соглашению.

-

РСВ сдают раз в квартал — до 25 числа следующего месяца. Отчёт сдаётся по месту регистрации ИП или ООО. Если у вас 11 и более сотрудников, сдавать можно только в электронном виде.

-

В РСВ обязательно заполняют титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3. Остальные — при наличии оснований.

-

ООО всегда сдают нулевой отчёт, ИП — только если в течение года были выплаты физлицам.

-

За несдачу отчёта организации штрафуют на 5% за каждый полный и неполный месяц просрочки, но не менее чем на 1000 ₽ и не более 30%. Должностных лиц штрафуют на 300-500 ₽.