С 1 января 2025 года в силу вступит налоговая реформа, которая затронет формы книги покупок и продаж. Разбираемся, что изменится и как к этому подготовиться.

Что произошло?

С 1 января 2025 года организации и ИП на УСН становятся плательщиками НДС. Пока годовая выручка не превышает 60 млн ₽, предприниматели и организации освобождены от налога.

Для упрощенцев, которые потеряют освобождение, придумали специальный порядок уплаты НДС по ставкам 5 и 7% в зависимости от годовой выручки. Он отличается от стандартного тем, что нельзя принимать к вычету «входящий» НДС, который заплатили при покупке товаров и услуг у других организаций и ИП.

При этом можно будет выбрать стандартный порядок уплаты НДС по ставка 0, 10 и 20% с вычетами.

Вместе с уплатой НДС появится обязанность выставлять счета-фактуры, вести книгу продаж.

Что изменится в книге продаж

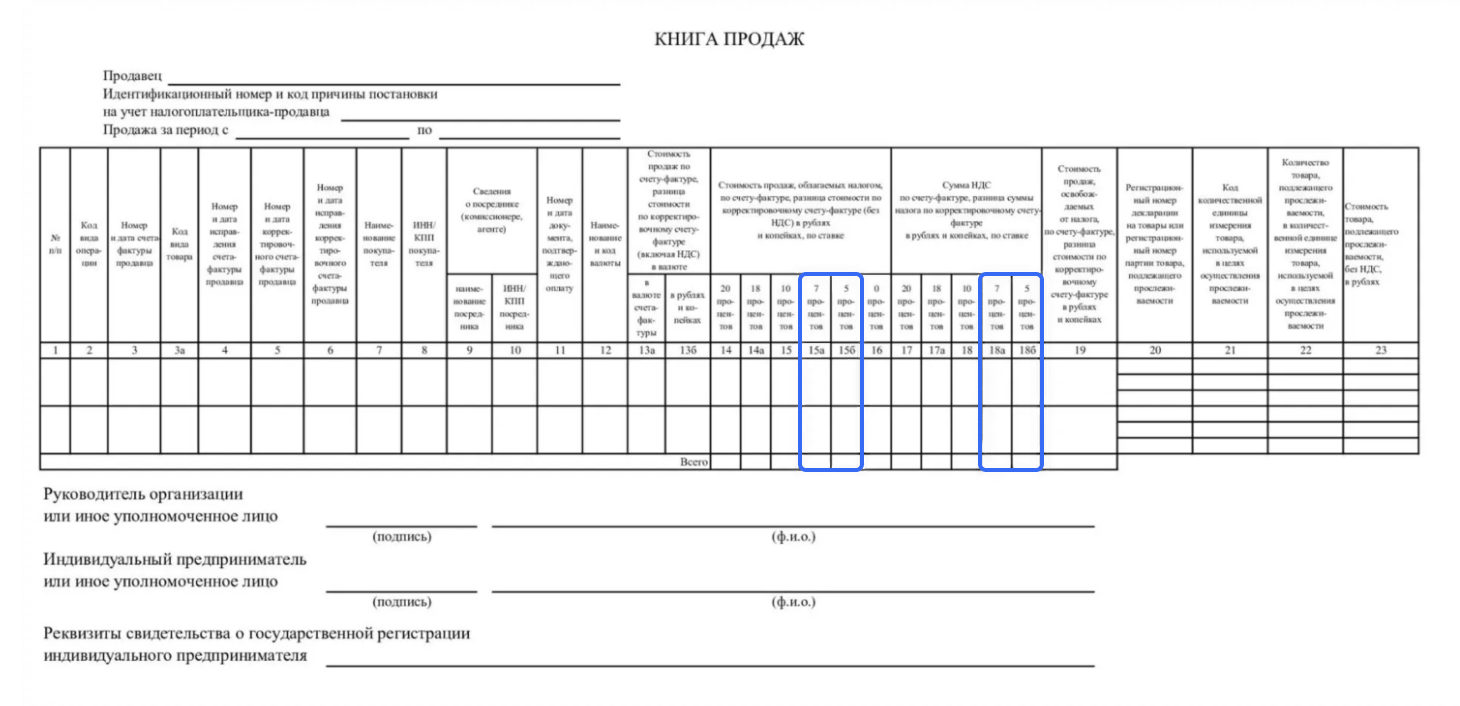

Минфин России уже отреагировал на предстоящую налоговую реформу и предложил проект изменений в постановление Правительства РФ от 26.12.2011 года № 1137, которое утверждает формы книги покупок и продаж.

В обновлённой форме появятся графы для работы с новыми ставками:

- Стоимость продаж, облагаемых налогом, по счёт-фактуре, разница стоимости по корректировочному счёт-фактуре (без НДС) в рублях и копейках, по ставке 7% (15а).

- Стоимость продаж, облагаемых налогом, по счёт-фактуре, разница стоимости по корректировочному счёт-фактуре (без НДС) в рублях и копейках, по ставке 5% (15б).

- Сумма НДС по счёт-фактуре, разница стоимости по корректировочному счёт-фактуре в рублях и копейках, по ставке 7% (18а).

- Сумма НДС по счёт-фактуре, разница стоимости по корректировочному счёт-фактуре в рублях и копейках, по ставке 5% (18б).

Такие же графы добавят в дополнительный лист книги продаж.

Изменится ли книга покупок?

Книгу покупок ведут, чтобы получать вычет по НДС. В ней регистрируют счета-фактуры от поставщиков с выделенным «входящим» НДС.

Форма книги покупок не изменится, потому что при применении ставок 5 и 7% нет вычетов. Вам её даже не придётся вести, хотя это можно делать по желанию для внутреннего контроля.

Как поменяются правила заполнения

Если налогоплательщик на УСН выбирает специальный порядок с пониженными ставками, НДС с реализации имущественных прав нужно будет считать с цены продажи и отражать в графах 15а и 15б.

В графы 18а и 18б в том числе нужно будет включать НДС по расчётным ставкам — 5/105 и 7/107. Например, если получили предоплату за товары.

Организации и ИП на УСН с 2025 года должны выставлять на все операции счет-фактуры. Исключение сделали лишь для операций, что выставили с указанием «Без НДС» — Федеральный закон от 29.10.2024 № 362-ФЗ.

Также Минфин освободил предпринимателей от выставления счетов-фактур, пока годовая выручка не превышает 60 млн ₽ и не нужно платить НДС. Соответствующие поправки внесли в НК РФ законопроектом.

Как подготовиться к изменениям

Изучите порядок работы со счетами-фактурами и книгой продаж, если ваш бизнес по выручке не попадает под освобождение от НДС. Следите за новостями до конца года — могут появиться новые правила и послабления для упрощенцев.

Заранее проверьте, поддерживают ли используемые сервисы или программы автоматическое заполнение СФ, книги покупок и продаж. Если нет, переходите на Эльбу, где с 1 января будет налажена работа с обновлёнными формами.

Коротко

- С 1 января 2025 года организации и ИП на УСН становятся плательщиками НДС. Пока годовая выручка не превышает 60 млн ₽, предприниматели и организации освобождены от налога.

- Минфин России уже отреагировал на предстоящую налоговую реформу и предложил проект изменений в декларацию по НДС, в том числе книгу продаж. Книга покупок не изменилась.

- В книге продаж и дополнительном листе к ней появится по четыре графы, чтобы отражать операции по новым ставкам.

- Минфин освободил от выставления счет-фактур налогоплательщиков на УСН с годовой выручкой до 60 млн ₽, которые не будут платить налог.