С 2025 года работодатели сдают РСВ по обновлённой форме: появились новые строки, коды, приложения и контрольные соотношения. Это затронет ИП, организации и всех, кто выплачивает доходы физлицам. Разбираемся, что изменилось, как заполнять отчёт и избежать ошибок.

Что изменилось в РСВ с 2025 года

С отчётности за 1 квартал 2025 года действует новая форма расчёта по страховым взносам (РСВ). Изменения установлены приказом ФНС от 13.09.2024 года № ЕД-7-11/739@.

Как изменилась форма

Для НКО на УСН добавили новую строку. В приложении 2 раздела 1 появилась строка 041. В неё некоммерческие организации на УСН вносят доходы от услуг по трудоустройству инвалидов, если они работают по договору с компанией, которая обязана выполнять квоту по найму инвалидов.

Появилось приложение 3.1 для МСП в сфере обрабатывающего производства. Компании из этой категории платят взносы по сниженной ставке 7,6% с части выплат, которая превышает 1,5 МРОТ. Чтобы получить право на пониженную ставку, нужно: быть в реестре МСП; чтобы основная деятельность по ЕГРИП или ЕГРЮЛ входила в специальный список; получать от неё не менее 70% доходов за прошлый год и текущие отчётные периоды.

В приложении 3.1 указывают общую выручку, поступления от основного вида деятельности и долю этих доходов.

В приложении 5 указывают больше данных по застрахованным иностранцам. Это касается иностранных граждан, на которых распространяются международные соглашения по больничным и декретным выплатам. Теперь дополнительно отражают дату рождения, пол, паспортные данные и сумму выплат в пределах установленного лимита.

Обновили тарифные коды. Для новых категорий добавили:

- «29» — для централизованных религиозных организаций;

- «30» — для обрабатывающих производств;

- «31» — для участников проекта Военного инновационного технополиса «Эра».

Появились новые строки 001 и 010 в подразделе 1 раздела 2 для глав фермерских хозяйств (КФХ). Если глава КФХ — военный пенсионер, он освобождается от взносов на пенсию и платит только на медицину. Если статус получен не с начала года, заполняют два подраздела 1 раздела 2:

- с кодом «0» — до получения статуса;

- с кодом «1» — после получения.

Главы КФХ, которых временно освободили от взносов, указывают даты этого периода и код из нового приложения 9.

Добавили поле для выплат по договорам ГПХ. В разделе 3 появилось поле 141 — в нем отражают суммы за каждый месяц и код категории застрахованного.

Обновили коды категорий застрахованных лиц. Их ввели для поля 130 из приложения 7:

- «НВ» — если выплат не было;

- «ПО» — если применяют льготный тариф для МСП в обрабатывающей промышленности;

- «ЦРО» — если взносы платит религиозная организация;

- «ВППО» — для иностранных граждан на льготе по МСП;

- «ВПЦР» — для иностранных граждан на льготе по религиозным организациям.

Добавили коды освобождений от взносов. Теперь периоды освобождения от взносов обозначают кодами из приложения 9.

Новые контрольные соотношения

С 2025 года налоговая обновила правила проверки расчётов по страховым взносам — письмо ФНС от 12.02.2025 года № БС-4-11/1275. Новые контрольные соотношения (КС) действуют с отчётности за 1 квартал 2025 года.

Контрольные соотношения — это набор правил, по которым налоговая проверяет РСВ. Есть два вида: внутридокументные — сверяют цифры внутри расчёта и междокументные — сравнивают данные РСВ с другими отчётами.

Если находят ошибки или несостыковки, инспекция отправляет требование объяснить или исправить расчёт. Ответить нужно в течение пяти рабочих дней — п. 3 ст. 88 НК РФ.

Основные изменения:

Установили новый лимит выплат для малого и среднего бизнеса. С 01.01.2025 года МРОТ — 22 440 ₽. Для компаний, которые платят страховые взносы по пониженной ставке, лимит выплат теперь — 1,5 МРОТ. Пункты 1.150-1.152 новых КС проверяют, что вы учли это при расчёте.

Понизили тариф взносов для МСП в обрабатывающей промышленности. С 2025 года такие предприятия платят взносы по ставке 7,6% с выплат сверх 1,5 МРОТ. Для этого нужно заполнить приложение 3.1 раздела 1. Пункты 1.243-1.249 КС проверяют, чтобы в строке 001 был указан код тарифа «30» и приложение 3.1 было заполнено.

Приостановили льготы для резидентов ТОР и СПВ. Резиденты территорий опережающего развития и свободного порта Владивосток, которые получили этот статус до 2023 года, могут временно отказаться от ставки 7,6% на срок до трёх лет. Если указали код «15» или «16», а уведомления об отказе нет или трёхлетний срок прошёл, это считается нарушением — п. 2.21 КС.

Кто сдаёт РСВ

Расчёт сдают организации и ИП, которые платят физлицам по трудовым договорам или договорам ГПХ — ст. 431 НК РФ.

В РСВ включают информацию о застрахованных лицах. К ним относятся:

- сотрудники по трудовым договорам, включая совместителей;

- иностранцы, кроме временно пребывающих высококвалифицированных специалистов;

- работники в отпуске по беременности и родам, по уходу за ребёнком или в отпуске без содержания;

- руководители организаций, в том числе единственные учредители, даже если с ними нет трудового договора;

- исполнители по гражданско-правовым договорам, если с выплат начисляются страховые взносы.

Организации сдают РСВ, даже если не платили физлицам, потому что в штате всегда есть один сотрудник — директор. Это связано с тем, что юридическое лицо по умолчанию считается страхователем.

А вот ИП отчитываются только в том случае, если перечисляли деньги сотрудникам или подрядчикам-физлицам без статуса ИП или самозанятости.

Кто освобождён от сдачи РСВ

ИП без работников и подрядчиков-физлиц не сдают РСВ, так как не делают никаких выплат. Но если прошло хотя бы одно перечисление — например, по договору ГПХ — придётся отчитываться до конца года.

От сдачи РСВ освобождены ИП и организации на автоматизированной упрощённой системе налогообложения (АУСН). Это правило действует на весь период применения этого режима — ч. 2 ст. 18 Закона № 17-ФЗ.

Когда и как сдавать РСВ

Расчёт сдают каждый квартал — не позже 25 числа месяца, следующего за отчётным кварталом. Если срок выпадает на выходной или праздник, его переносят на ближайший рабочий день.

Сроки сдачи РСВ в 2025 году с учётом переносов:

- за 1 квартал — до 25 апреля 2025 года;

- за полугодие — до 25 июля 2025 года;

- за 9 месяцев — до 27 октября 2025 года;

- за 2025 год — до 26 января 2026 года.

За первый и второй месяцы квартала работодатели подают уведомления о начисленных страховых взносах. Срок — до 25 числа следующего месяца. Например, за январь 2025 года уведомление сдавали до 25 февраля, а за февраль — до 25 марта.

За март, июнь, сентябрь, декабрь уведомление не подают — вместо него готовят квартальный РСВ.

Способ сдачи зависит от количества застрахованных лиц. Если в расчёте 11 человек и больше — РСВ подают в электронном виде. Если 10 и меньше — можно выбрать, сдать бумажный отчёт или отправить его в электронном виде.

Электронную форму можно подать через Эльбу. Для этого нужна усиленная квалифицированная электронная подпись (УКЭП). Бумажный отчёт можно лично отнести в налоговую по месту регистрации или отправить по почте заказным письмом.

Как заполнить расчёт по страховым взносам

Правила заполнения РСВ описаны в приложении № 3.

Все плательщики — независимо от формы собственности и количества сотрудников — заполняют:

- Титульный лист — здесь указывают ИНН, КПП, название компании или ФИО ИП, а также среднесписочную численность работников.

- Раздел 1 — отражает итоговую сумму обязательств по страховым взносам.

- Подраздел 1 раздела 1 — используется для расчёта взносов.

- Раздел 3 — содержит персональные данные по каждому работнику и суммы выплат.

Остальные разделы и приложения заполняются не всегда — только если это нужно по виду деятельности или в зависимости от категории сотрудников. Например, раздел 4 заполняют организации, которые платят физлицам, перечисленным в п. 6.1 ст. 431 НК РФ — прокурорам, сотрудникам Следственного комитета, судьям.

Общие правила заполнения

Если планируете сдавать бумажный отчёт и заполнять его от руки, соблюдайте правила:

- Пронумеруйте страницы, начиная с титульного листа. В поле «Стр.» на первой странице ставьте 001, на следующей — 002 и т. д. Страницы, которые не нужны, не печатайте и не учитывайте при нумерации.

- Суммы указывайте в рублях и копейках. Отрицательные значения в отчёте использовать нельзя.

- Если данных нет — например, не было выплат или начислений, — ставьте «0» вместо пропусков.

- При заполнение от руки используйте только черную, синюю или фиолетовую ручку и пишите заглавными печатными буквами. Не исправляйте ошибки с помощью замазки или корректора. Все данные вписывайте с первой ячейки слева, а в пустых ячейках ставьте прочерки. Например, код ОКТМО «12345678» нужно записать так: 12345678---.

- Если заполняете форму на компьютере, используйте шрифт Courier New размером 16-18 пунктов. Прочерки в пустых ячейках ставить не нужно. Каждую страницу распечатывайте на отдельном листе.

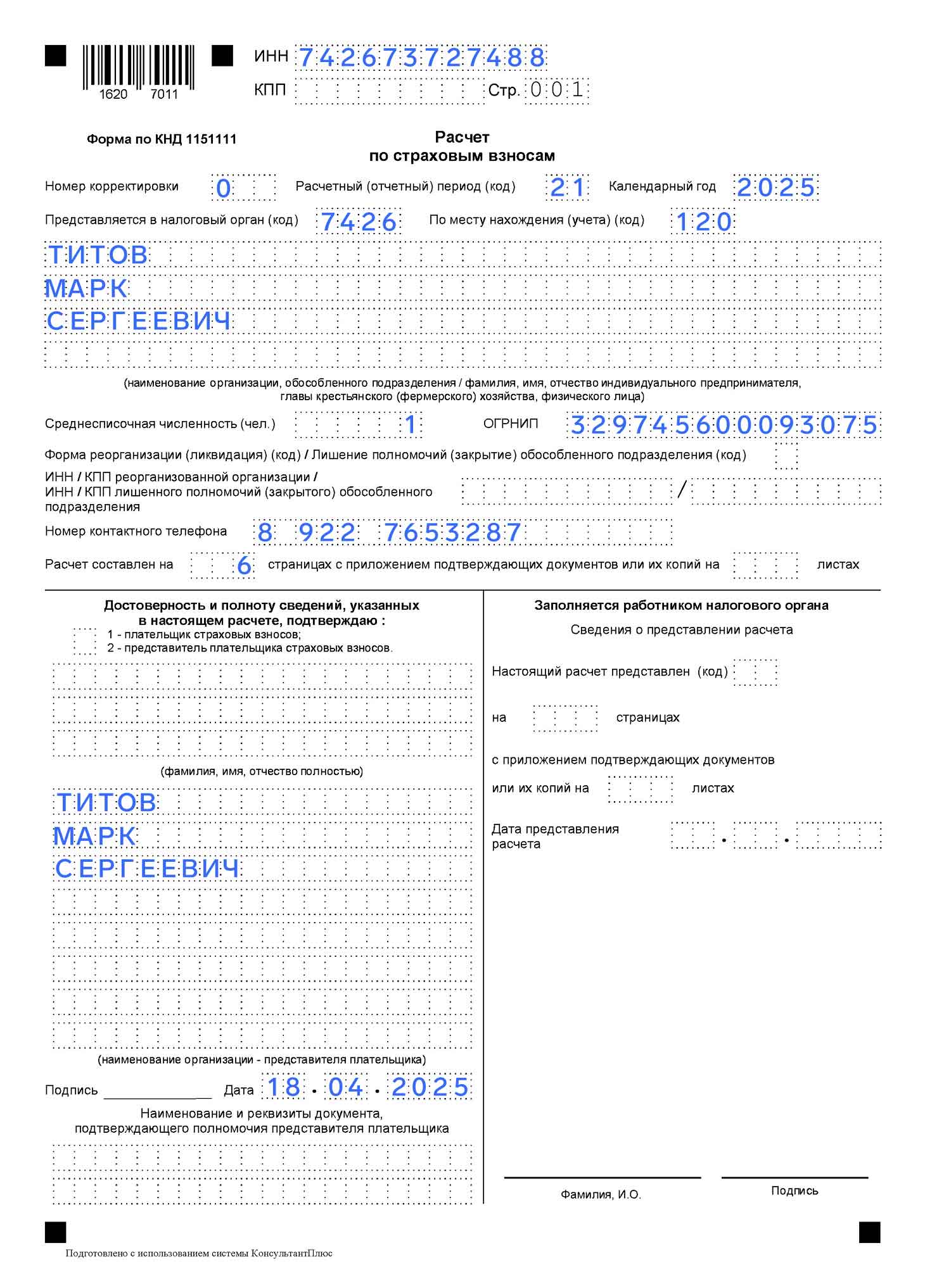

Титульный лист

На титульном листе указывают основные данные о компании или ИП.

ИНН и КПП: юрлица указывают оба реквизита, ИП — только ИНН из 12 цифр.

Номер корректировки: если подаёте отчёт впервые — ставьте «0--». Если исправляете уже сданный — «1--». Следующие исправления — «2--», «3--» и т. д.

Код отчётного периода:

- 1 квартал — «21»;

- полугодие — «31»;

- 9 месяцев — «33»;

- год — «34».

Календарный год: год, к которому относится отчётный период. Например, если РСВ за 1 квартал 2025 года — пишите «2025».

Код налоговой инспекции: уточните в сервисе ФНС.

Код «по месту нахождения»: ООО — «214», ИП — «120».

Наименование организации: указывают строго по уставу. ИП пишет полностью свои фамилию, имя и отчество, как в паспорте.

Среднесписочная численность: количество работников, для которых ваша компания — основное место работы. Сюда не включают совместителей и тех, кто работает по гражданско-правовым договорам.

ОГРНИП: регистрационный номер ИП. Его можно уточнить в сервисе ФНС. Организации не заполняют эту строку.

Телефон: заполняют с пробелами после «8» и кода города, например: 8 495 1234567.

Достоверность и полнота сведений: если подаёте отчёт лично, поставьте «1», а ниже в трёх строках укажите свои фамилию, имя и отчество. Если отправляете представителя, ниже заполните реквизиты доверенности.

Когда закончите заполнять отчёт, укажите количество листов и приложений.

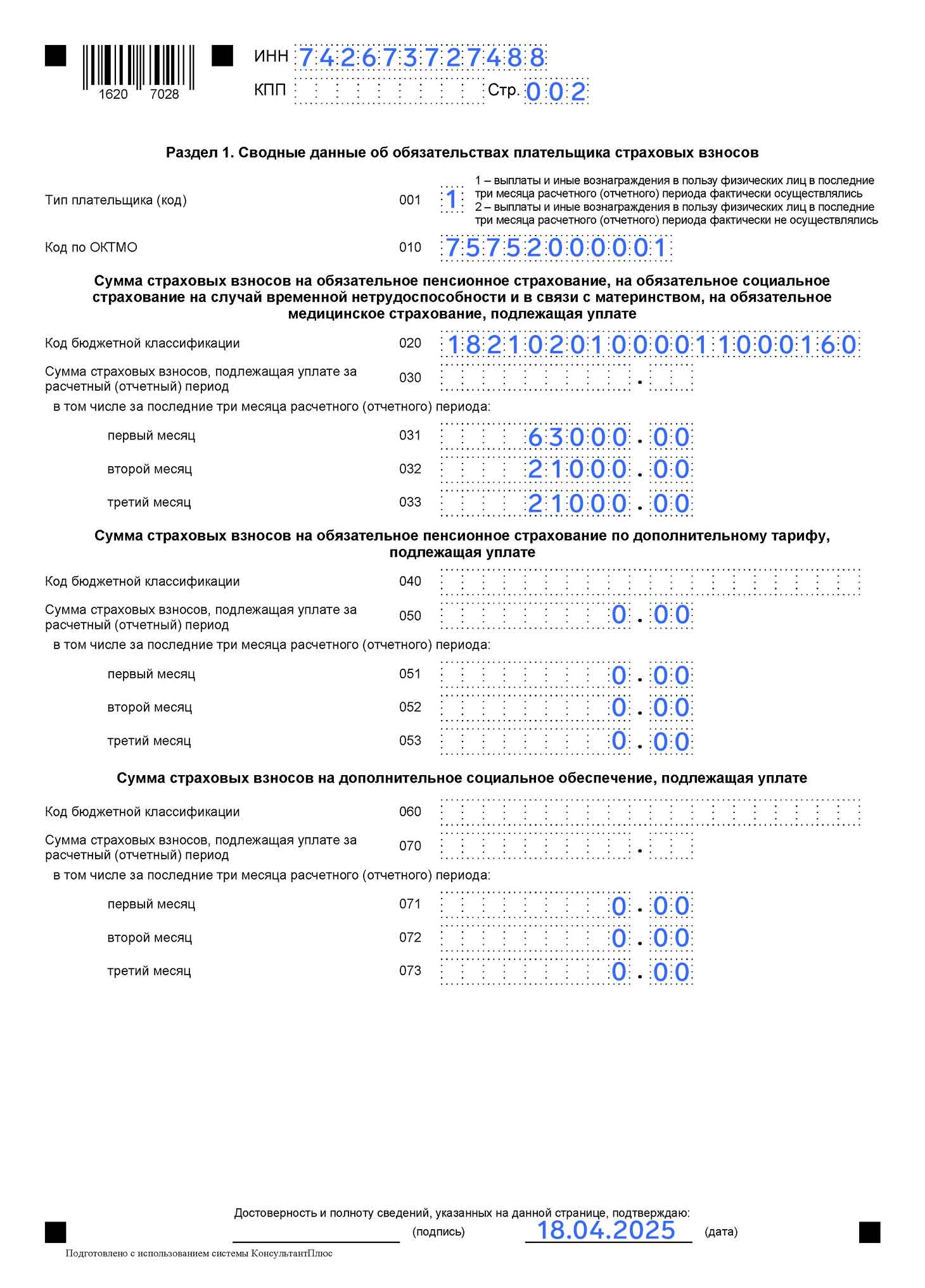

Раздел 1

В первом разделе приводится итоговая информация по взносам, эти суммы подробно рассчитывают в подразделах и приложениях.

Строка 001 — поставьте «1», если в течение последних трёх месяцев платили зарплату или рассчитывались по ГПХ с подрядчиками-физлицами. Если выплат не было, укажите «2».

Строка 010 — здесь указывается код по ОКТМО. Найти его можно в адресном реестре. Если код состоит из 8 цифр, в трёх пустых ячейках справа поставьте прочерки при заполнении от руки или на компьютере для сдачи бумажного отчёта.

Строка 020 — код бюджетной классификации (КБК). Для страховых взносов по единому тарифу: 18210201000011000160. Остальные КБК смотрите здесь.

Строка 030 — сумма страховых взносов, начисленных за отчётный период.

Строки 031-033 — здесь разбивают сумму по месяцам последнего квартала: за первый, второй и третий месяцы.

Если есть работники, за которых взносы платятся по особым условиям, заполняйте дополнительные блоки:

Строки 040-053 — для взносов на пенсию по дополнительному тарифу за сотрудников, занятых на вредных или тяжёлых работах.

Строки 060-073 — если платите взносы на дополнительное социальное обеспечение, например, за лётчиков или шахтёров.

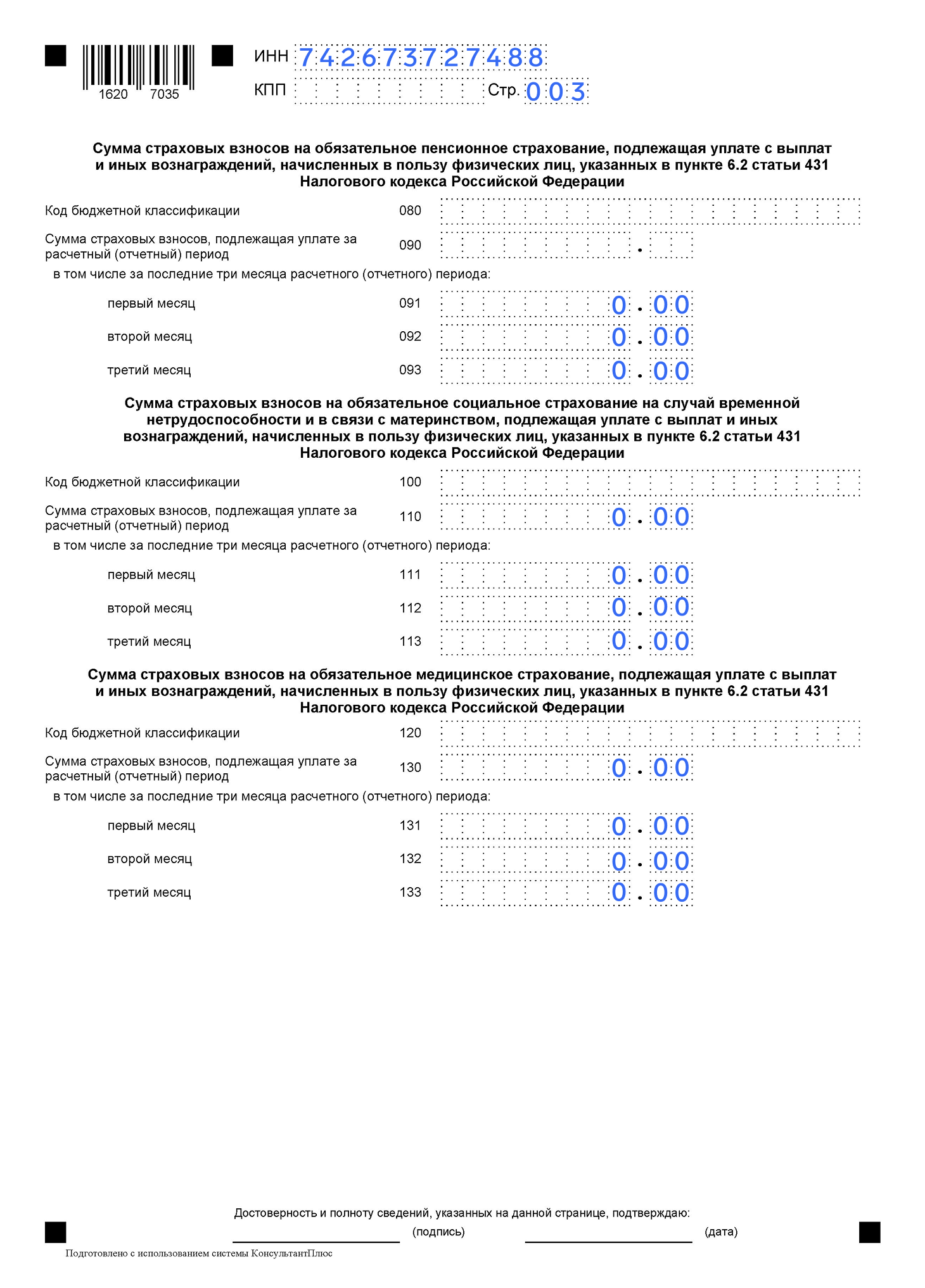

Строки 080-133 — если есть иностранные сотрудники или исполнители по договорам, и платите за них взносы на пенсионное, медицинское и социальное страхование.

Все данные в первом разделе должны совпадать с теми, что указали в подразделах и приложениях.

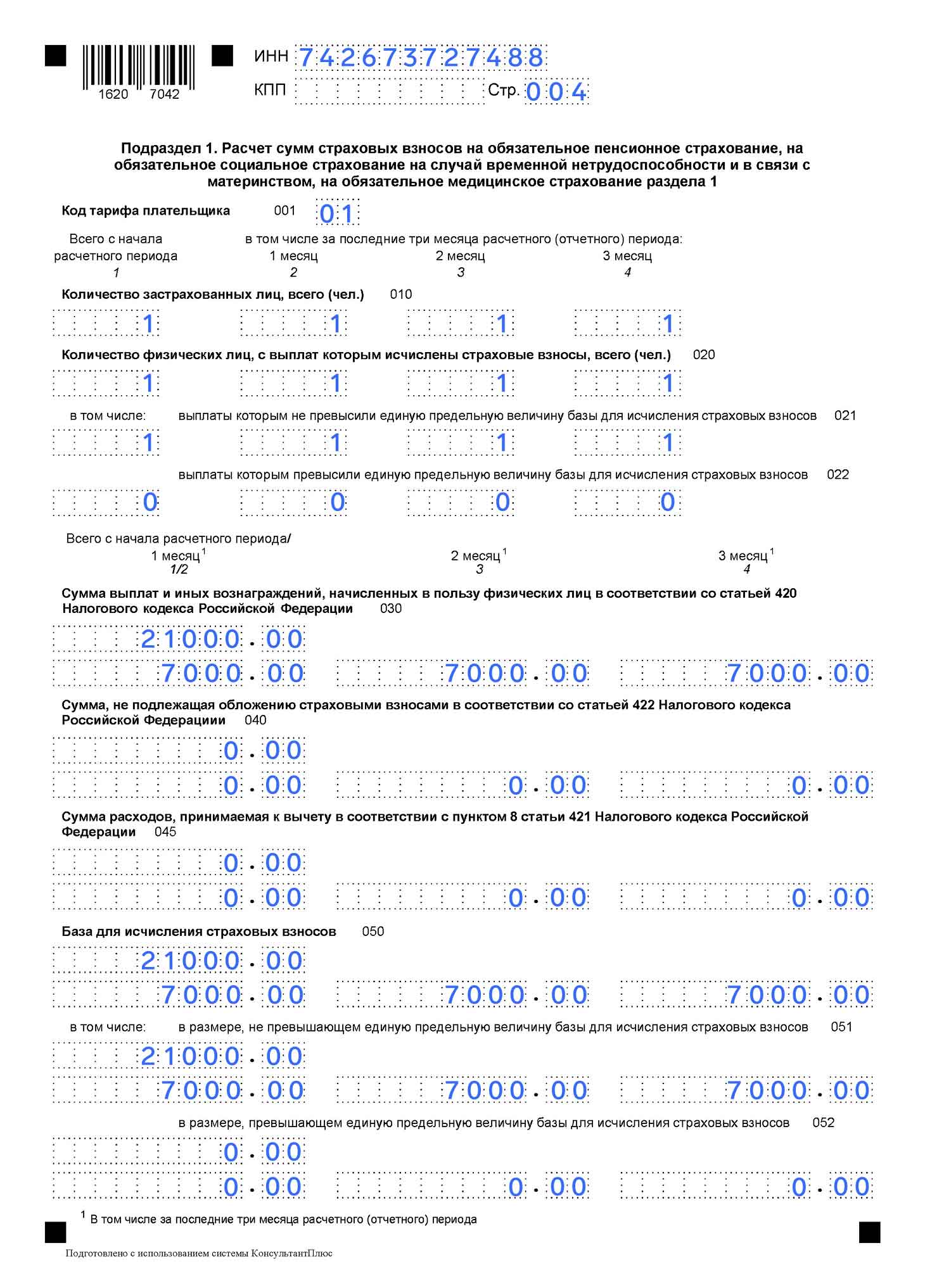

Подраздел 1 раздела 1

Подраздел 1 заполняют, чтобы показать суммы страховых взносов и расчёт облагаемой базы.

Если в строке 001 раздела 1 указали код «1», значит, нужно готовить расчёт. Форму заполняют нарастающим итогом — с начала года. Например, если в первом квартале были выплаты и код «1», а во втором ничего не перечисляли физлицам и код «2», то во втором квартале всё равно заполняется подраздел 1, но только графу «Всего начала расчётного периода».

Строка 001 — код тарифа. Его берите из приложения 5 к порядку заполнения. Например, для основного тарифа 30% — «01». Если в течение квартала применяли несколько тарифов, на каждый нужен отдельный подраздел.

Строка 010 — общее число застрахованных. Это все физлица, по которым отчитываетесь.

Строка 020 — сколько человек получили выплаты, облагаемые взносами. Здесь же отдельно указывают:

- 021 — число людей, у которых доход не превысил предельную базу;

- 022 — число тех, чьи доходы её превысили.

Предельная база для взносов за 2025 год — 2 759 000 ₽.

Строка 030 — сумма всех выплат. Это зарплата, премии, отпускные, больничные, компенсации. Сюда не включают выплаты, которые не облагаются взносами по ст. 420 НК РФ. Например, материальную выгоду работника по беспроцентному займу от работодателя.

Строка 040 — выплаты, не облагаемые взносами по ст. 422 НК РФ. Примеры: компенсация за аренду автомобиля у сотрудника, материальная помощь после ЧС.

Строка 045 — вычеты, уменьшающие базу по ст. 421 НК РФ.

Строка 050 — база для расчёта взносов. Это разница между строкой 030 и суммами из строк 040 и 045. Далее эту сумму делят на:

- 051 — часть до предельной величины;

- 052 — часть сверх неё.

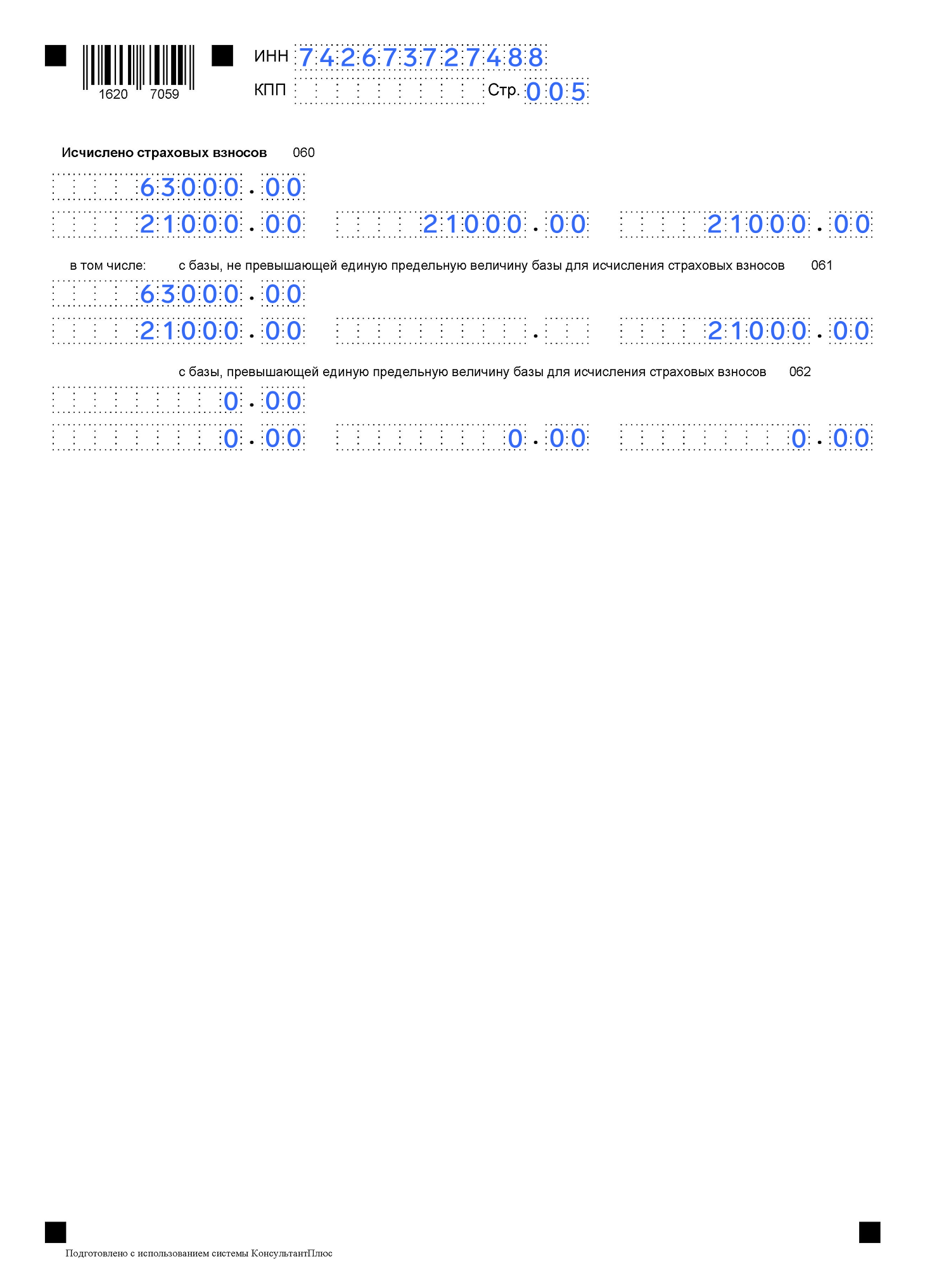

Строка 060 — сумма начисленных взносов. Также делится на две части:

- 061 — начислено с базы до лимита;

- 062 — начислено с превышения.

В каких случаях заполнять другие подразделы и приложения:

Подраздел 2 — его заполняют те, у кого есть сотрудники, работающие во вредных или тяжёлых условиях. Это относится к ситуациям, описанным в ст. 428 НК РФ. В подразделе рассчитываются взносы по дополнительным тарифам.

Подраздел 3 — только для отдельных категорий работодателей, указанных в ст. 429 НК РФ. Это, например, компании, которые платят дополнительные взносы за лётчиков и шахтёров.

Подраздел 4 — нужен, если у вас работают иностранцы. По ст. 431 НК РФ, если с ними заключены трудовые договоры в рамках международных соглашений, взносы рассчитывают по специальным правилам и тарифам.

Приложения 1-5 — сдают те, кто применяет пониженные тарифы страховых взносов. Например, приложение 1 — для IT-компаний, которые пользуются льготными ставками. Новое приложение 3.1 — для обрабатывающих производств.

Если не относитесь к этим категориям, не заполняйте остальные подразделы и приложения. Пустые листы в итоговый РСВ не добавляйте.

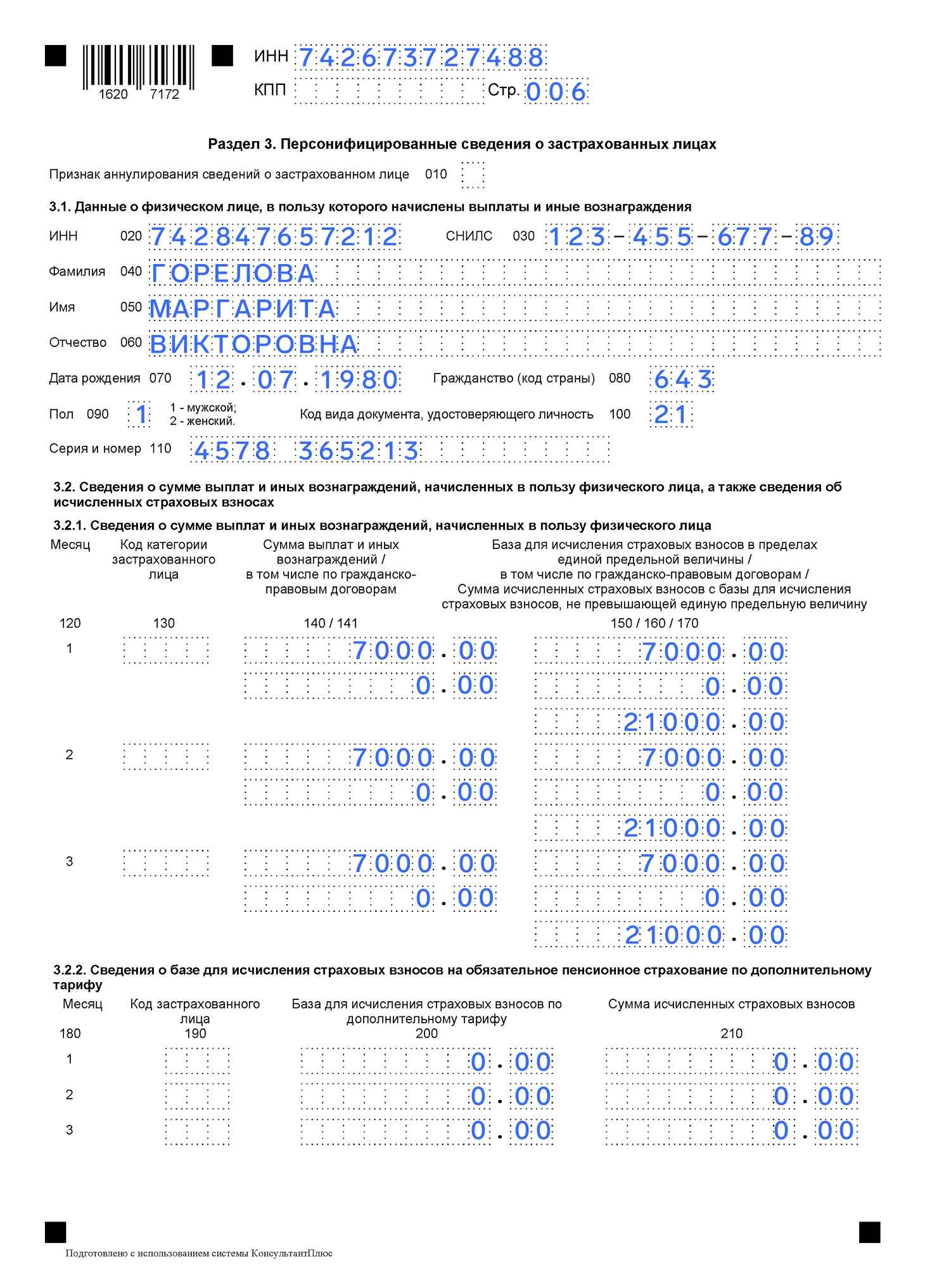

Раздел 3

Раздел заполняют все работодатели — отдельно на каждого сотрудника и человека, с кем заключён договор ГПХ.

Здесь указывают персональные данные физлица: ИНН, СНИЛС, дату рождения и другие сведения, а также суммы выплат и начисленные страховые взносы по каждому лицу.

На что обратить внимание:

Строка 010 нужна, если хотите отменить уже поданные ранее данные по этому человеку.

Код категории застрахованного лица указывается по справочнику из приложения 7 к порядку заполнения. Если начисляете взносы по стандартному тарифу 30%, укажите «НР».

Нужно ли сдавать нулевой РСВ

Если вы — ИП без работников и платите взносы только за себя, нулевой отчёт подавать не нужно.

А вот компании обязаны сдавать РСВ в любом случае — даже если нет сотрудников и договоров с физлицами, а директор — единственный учредитель и не получает зарплату.

В нулевой расчёт входят титульный лист, раздел 1 без подразделов и приложений и раздел 3.

В строке 001 раздела 1 укажите код «2» — это означает, что за последние три месяца не платили физлицам.

В разделе 3 впишите информацию о человеке, по которому отчитываетесь. Все поля с выплатами и начислениями заполните нулями.

Штрафы за нарушения

Типичные нарушения при сдаче отчёта:

Подали РСВ не в срок. За нарушение сроков сдачи налоговая оштрафует по ст. 119 НК РФ. Размер штрафа — 5% от суммы взносов по этому расчёту за каждый полный или неполный месяц просрочки. Минимум — 1000 ₽, максимум — 30% от суммы взносов.

Если отчёт с опозданием сдаёт директор, ему грозит личное наказание по ст. 15.5 КоАП РФ — предупреждение или штраф 300-500 ₽. Его накладывают через суд по обращению налоговой. Для ИП эта статья не применяется.

Если просрочка превышает 20 дней, налоговая вправе заблокировать расчётный счёт — ст. 76 НК РФ. Разблокировка возможна на следующий рабочий день после сдачи РСВ.

Нарушили способ сдачи. Если у вас больше 10 сотрудников, РСВ нужно сдавать только в электронном виде. Если подадите отчёт на бумаге, налоговая выпишет штраф на 200 ₽.

РСВ сдали с ошибками. Если в отчёте нашли ошибки — например, в разделе 3 есть неверные данные работников или расчёт подписал не тот человек — налоговая пришлёт уведомление письмом или в электронном виде.

В таком случае отчёт считается несданным. Но есть возможность всё исправить без штрафа: если пришло электронное уведомление — у вас есть 5 рабочих дней; если письмом — 10 рабочих дней.

Если успеете подать исправленный отчёт в эти сроки, налоговая засчитает его как сданный в дату первой версии и штрафов не будет.