ИП на ПСН обязан записывать доходы в книгу учёта. С 1 января 2024 года форма книги новая. Расскажем, как её вести.

Зачем и кому нужна книга учёта доходов

ИП на патенте записывает доходы в книгу учёта. Сразу скажем, что там нет ничего сложного. С 2024 года форма новая, она утверждена Приказом ФНС от 07.11.2023 № ЕА-7-3/816@.

Форма Книги учёта доходов ИП на ПСН

В книгу записывают доходы от бизнеса, который переведен на патент. К примеру, у ИП патент на общепит с залом. Значит, записать нужно всю выручку на точке — ч. 1 ст. 346.53 НК РФ.

Книга нужна, чтобы ИП следил за лимитом дохода. На патенте он 60 миллионов рублей в год, если доход выше, нужно пересчитывать доходы по УСН или ОСНО. Налоговая тоже проверяет лимит именно по книге, поскольку патентщики не сдают декларации.

Ещё налоговая проверяет по книге, соблюдает ли ИП условие для налоговых каникул. На каникулах ИП на патенте не платит налог на срок до двух лет. Одно из условий — не менее 70 % дохода должно быть от льготного вида деятельности. Процент дохода видно по книге.

Сдавать книгу в налоговую не надо. Но если инспектор попросит её в рамках камеральной или выездной проверке, нужно предоставить — письмо Минфина № 03-11-06/59496 от 26.07.2021.

Книгу ведут, даже если у предпринимателя не было дохода.

За отсутствие книги налоговая может оштрафовать как за нарушение правил учёта доходов. Если книги не было один период, на который выдан патент, штраф 10 000 ₽. Если периодов больше, штраф 30 000 ₽ — ст. 122 НК РФ.

Если не предоставить запрошенную книгу в рамках проверки в течение 10 дней, будет штраф 200 ₽ — ч. 1 ст. 126 НК РФ.

В каком виде вести книгу

Вести книгу можно на бумаге или электронно. Когда срок патента кончается, электронную книгу распечатывают, нумеруют, шнуруют, ставят количество страниц и подпись. Если у ИП есть печать, её тоже ставят рядом с подписью.

Одна книга — один период действия патента. Скажем, если патент на шесть месяцев, то и книга будет на этот срок. На каждый новый патент заводят новую книгу. Если в одном периоде несколько патентов на каждый бизнес, книгу можно вести одну.

Правила заполнения книги

Как вести книгу, прописано в Приложении № 6 к Приказу № ЕА-7-3/816@.

Книгу заполняют на русском языке. К первичным документам на другом языке делают построчный перевод на русский.

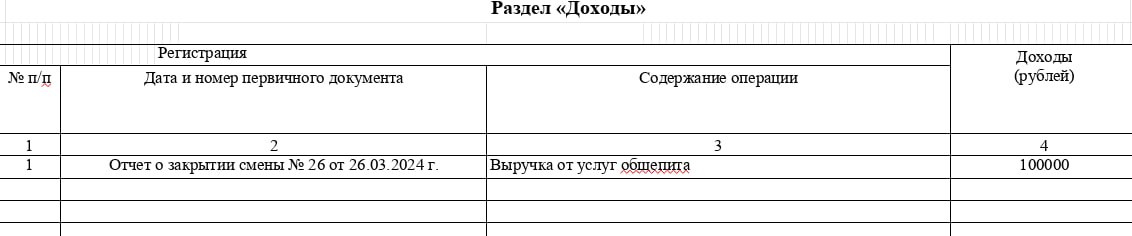

В книге всего два несложных раздела — Титульный лист и Раздел «Доходы».

Титульный лист. Пишут год и дату начала ведения книги. А также ФИО ИП, ИНН, ОКПО, номер и срок патента, номер расчётного счета. Окошко ОКУД заполнять не надо.

Раздел «Доходы». Выручку записывают в хронологическом порядке на основе первичных документов. В этом разделе четыре графы:

- В графе 1 пишут номер операции.

- В графе 2 — дату и номер первичного документа.

- В графе 3 — содержание операции.

- В графе 4 — сумму дохода в рублях.

В конце действия патента пишут итог дохода.

Дата дохода — день прихода денег на счёт или в кассу.

Доход в валюте пересчитывают в рубли по курсу Центробанка на день получения денег — ч. 2, 5 ст. 346.53 НК РФ.

В книге можно исправлять ошибки, например, когда записали не ту сумму. Нужную запись исправляют, рядом ставят дату и подпись.

Если ИП совмещает патент с УСН или ОСНО

Доходы с бизнеса на УСН или ОСНО в книгу не записывают.

Например, у ИП патент на общепит, и еще он сдаёт в аренду место под торговый автомат в кафе. В книгу надо записать только доход от общепита. А доход от аренды пойдёт в Книгу учёта доходов и расходов ИП на УСН. Форма тоже новая с 2024 года.

Как учитывать предоплаты, долги и расходы

Предоплату вносить в книгу надо. Дата — день поступления на счёт или в кассу — письмо Минфина № 03-11-11/10435 от 09.02.2023.

Но предоплату, полученную до начала действия патента, в доход не ставят. Она пойдёт в УСН или ОСНО. Пусть даже услуга оказана или товар передан уже в период действия патента — письмо Минфина от 18.02.2021 N 03-11-11/11101.

Оплаты и долги, которые пришли после окончания патента, в доход не ставят тоже. Они пойдут в УСН или ОСНО — письмо Минфина № 03-11-11/20494 от 30.03.2018 и от 04.12.2017 № 03-11-12/80191.

Расходы ИП записывать не надо. Документы на расходы хранить не нужно. Расходы не влияют на размер налога на ПСН — письмо Минфина № 03-11-11/39257 от 07.06.2018.