Определение счёта на оплату и счёта-фактуры

Счёт на оплату — это своего рода предложение покупателю или заказчику оплатить товары или услуги. Можно обойтись и без него, но с ним проще. Бухгалтер сразу понимает, кому, сколько и за что перевести деньги.

Счёт-фактура (СФ) — это документ налогового учета, который фиксирует НДС, предъявленный продавцом покупателю. Используется для подтверждения вычетов.

Чем отличаются счёт и счёт-фактура

У счёта и СФ мало схожего. Кроме названия, только одинаковые способы оформления: их можно сделать на бумаге или в электронном виде.

Счёт используют, чтобы сообщить сумму платежа и реквизиты, контролировать дебиторскую и кредиторскую задолженность, вести сверки и платежные календари.

Счёт-фактура нужен для принятия НДС и дальнейшего уменьшения налога к уплате, но также может выступать основанием для оплаты, поскольку подтверждает факт продажи или выполнения работ.

Счетами пользуются любые организации и ИП вне зависимости от системы налогообложения. СФ — только на ОСНО, а с 2025 года — и на УСН, если потеряли право на освобождение от НДС.

Счёт-фактуру используют при работе с НДС, а счёт — по желанию. Например, если стороны заключили договор, для оплаты необязательно выставлять счёт — если обратное не указали в соглашении.

Формы документов и реквизиты

У документов разное назначение, поэтому отличаются и формы. Для счёта нет утверждённой формы — пользуются либо образцом из интернета, либо разрабатывают свой бланк. Например, брендированный, чтобы выделиться на фоне конкурентов.

Нет законов, которые устанавливают обязательные реквизиты счёта. Продавец сам решает, что указать в документе. В деловой практике сложились общие рекомендации — добавьте информацию, которая позволит определить, за что, сколько и куда покупателю переводить деньги.

- Номер и дата.

- Реквизиты поставщика — наименование, ИНН, адрес, банковские реквизиты.

- Реквизиты покупателя — наименование, ИНН, адрес.

- Список товаров, работ или услуг. Единица измерения, цена за единицу, общая стоимость.

- Общая сумма платежа с учётом НДС, если стороны — плательщики НДС. Если нет, указывают «Без НДС».

Как на УСН выставить счёт с НДС →

Счёт подписывает руководитель, бухгалтер или иное лицо, ответственное за подготовку счетов. Печать ставят при наличии.

Если счёт на оплату выставляет ИП, то для заверения достаточно его подписи. Если продавцом выступает юрлицо, подпись на документе ставит главный бухгалтер или иное лицо, имеющее соответствующие полномочия на основании приказа.

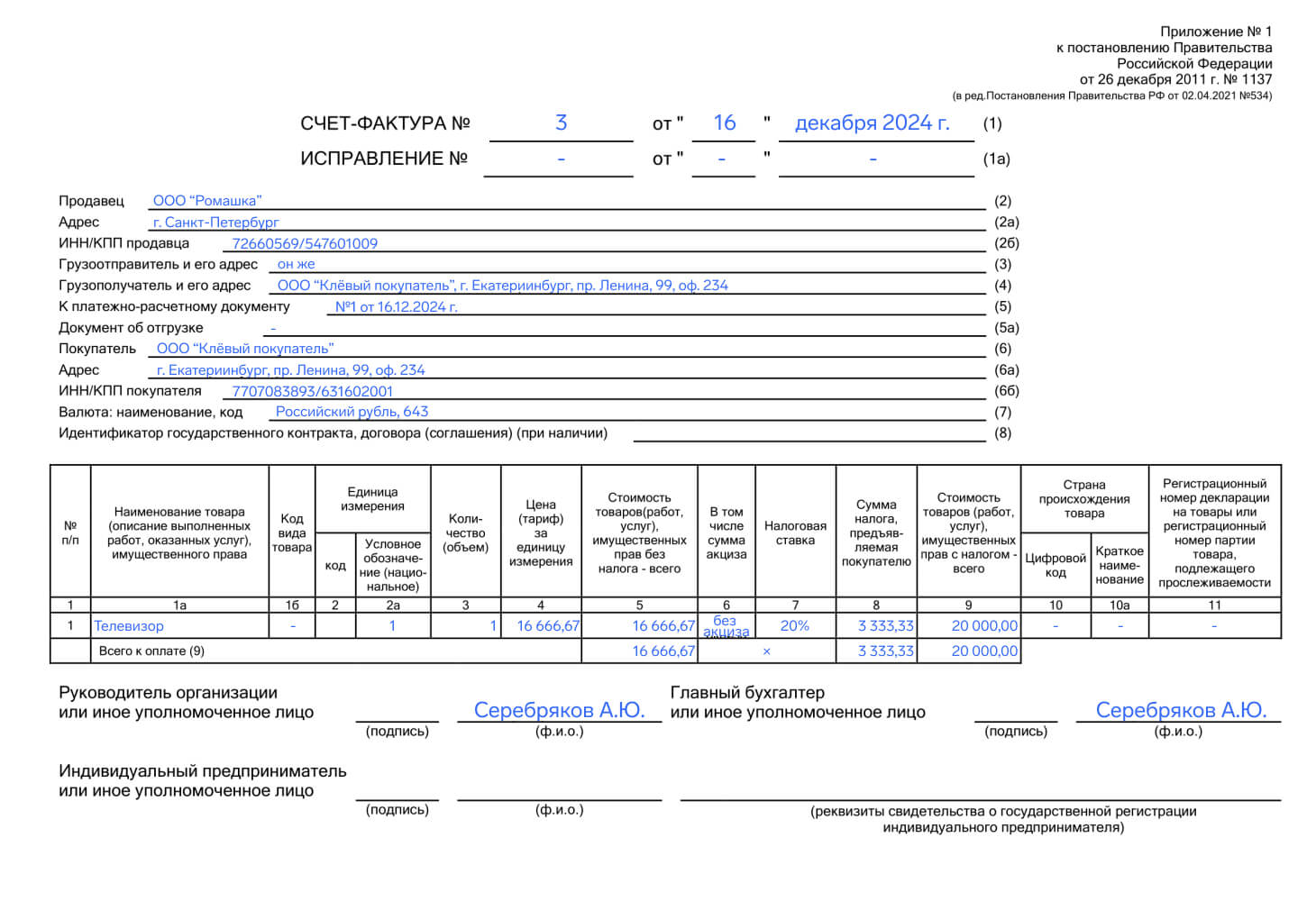

Счёт-фактуру составляют на унифицированном бланке — утверждён постановлением Правительства РФ от 26.12.2011 года № 1137. С 1 октября 2024 года действует обновленная форма, об основных изменениях рассказали здесь.

В СФ указывают:

- Номер и дату.

- Реквизиты продавца и покупателя.

- Реквизиты отправителя. Заполняют, если СФ составляют на отгрузку товаров. При оказании услуг или авансе поле оставляют пустым.

- Дату и номер платёжного поручения.

- Дату и номер документа об отгрузке — например, договор.

- Название и цифровой код валюты, в которой производится расчёт.

- Идентификатор государственного контракта или субсидии. Если нет, поле оставляют пустым.

В таблице заполняют сведения о товарах, работах или услугах:

- Порядковый номер.

- Наименование.

- Код вида продукции по ВЭД ЕАЭС, если товар завозят из страны ЕАЭС.

- Единица измерения.

- Объём товаров, работ или услуг.

- Цена за единицу без НДС.

- Общая стоимость без НДС.

- Сумма акциза. Если нет, ставят прочерк.

- Ставка налога. Если без НДС, указывают причину.

- Сумма налога. Если не выделяют, указывают «Без НДС».

- Общая стоимость с НДС.

- Страна происхождения товара. Если произведён в России, ничего не указывают.

- Регистрационный номер декларации или номер партии прослеживаемых товаров. Если продукция не относится к этим категориям, ничего не указывают и не заполняют следующие столбцы.

Документ подписывают ответственные лица и передают покупателю или заказчику.

Счёт-фактуру оформляют в комплекте с накладной или актом. Чтобы уменьшить количество документов, пользуются универсальным передаточным документом (УПД). Он позволяет выделить налог и подтвердить отгрузку товаров или оказание услуг. Подробнее об УПД рассказали в отдельной статье.

Сроки подготовки документов

Счёт на оплату выставляют по мере необходимости. Например, в день поступления заявки от клиента. Но даже если продавец сделает это через семь дней, он ничего не нарушит — кроме душевного равновесия контрагента.

Можно вообще не выставлять счёт, если заключили договор. Покупатель или заказчик расплатится по УПД, накладной или акту, а реквизиты посмотрит в соглашении.

СФ выставляют в течение пяти рабочих дней после отгрузки, оказания услуг или получения предоплаты — п. 3 ст. 168 НК РФ. Нарушение срока — грубое нарушение правил учёта доходов и расходов. За это штрафуют по ст. 120 НК РФ на сумму от 10 000 ₽.

Коротко

-

Счёт на оплату — это своего рода предложение покупателю или заказчику оплатить товары или услуги. Можно обойтись и без него, но с ним проще. Бухгалтер сразу понимает, кому, сколько и за что перевести деньги.

-

Счёт-фактура (СФ) — это документ, который фиксирует НДС, предъявленный продавцом покупателю. Используется для подтверждения вычетов.

-

Счёт оформляют в свободной форме. Главное, чтобы покупатель смог провести оплату и понимал, за что рассчитывается с контрагентом.

-

СФ заполняют на унифицированном бланке, который утверждён постановлением Правительства РФ от 26.12.2011 года № 1137.

-

Срок выставления счёта на оплату не регламентирован, стороны договариваются сами. СФ выставляют в течение пяти рабочих дней после отгрузки, оказания услуг или получения предоплаты.