На упрощёнке важно не запутаться в сроках, ставках и правилах. Эта статья поможет понять, как рассчитать авансы, когда сдавать уведомления и на что уменьшать налог, чтобы не переплачивать.

Что нужно знать об УСН

Упрощённая система налогообложения (УСН) — это специальный налоговый режим для ИП и ООО с низкими налоговыми ставки и простой отчётностью.

Есть два варианта:

УСН «Доходы»: платите 6% со всего, что поступает на счёт и в кассу. Подходит, если почти нет расходов.

УСН «Доходы минус расходы»: платите 15% с разницы между выручкой и затратами. Этот вариант выгоден, если у вас много затрат, которые можно подтвердить документами.

Регионы могут снижать ставки: по системе «Доходы» — до 1%, а по системе «Доходы минус расходы» — до 5%.

УСН можно применять, если:

- доход за год — не более 450 млн ₽;

- численность сотрудников — до 130 человек;

- стоимость основных средств не превышает 200 млн ₽.

Для ООО есть ещё два условия: не более 25% долей может принадлежать другим компаниям и у фирмы не должно быть филиалов.

Почему предприниматели выбирают УСН:

Вести учёт проще — не нужен бухгалтер, достаточно книги учёта доходов и расходов. Эльба легко выполнит эти задачи за вас и удалённо отправит декларацию в ИФНС.

Меньше налогов — УСН заменяет налог на прибыль, имущество и другие.

Можно не платить НДС — если за прошлый год заработали меньше 60 млн ₽, получаете автоматическое освобождение.

Как только доходы превысят 60 млн ₽, с первого числа следующего месяца становитесь плательщиком НДС, начинаете считать и платить его по обычным или специальным правилам.

Сроки уплаты авансовых платежей по УСН в 2025 году

Если работаете на упрощёнке, налог нужно платить частями — авансами — каждый квартал. Это касается ИП и ООО, сроки для всех одинаковые — п. 7 ст. 346.21 НК РФ:

- за 1 квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Если последний день оплаты попадает на выходной или праздник, заплатить можно в ближайший рабочий день — п. 7 ст. 6.1 НК РФ.

Сроки уплаты годового налога по УСН в 2025 году

Годовой налог по упрощёнке за 2025 год нужно будет платить уже в 2026 году — п. 7 ст. 346.21 НК РФ. Срок зависит от того, кто вы — ИП или ООО.

Если у вас ООО, заплатить нужно до 28 марта 2026 года.

Если вы индивидуальный предприниматель, срок — до 28 апреля 2026 года.

Перед этим обязательно сдайте налоговую декларацию -— п. 1 ст. 346.23 НК РФ. Предприниматели отправляют отчёт до 25.04.2026, а организации отчитываются на месяц раньше — до 25.03.2026.

Если крайний день сдачи или оплаты выпадает на выходной или праздник, срок переносится на ближайший рабочий день.

Порядок расчёта авансовых платежей

Авансовые платежи по упрощённой системе налогообложения (УСН) рассчитываются по-разному в зависимости от выбранного объекта налогообложения.

На системе «Доходы»

Авансовые платежи рассчитываются накопленным итогом с начала года, но с учётом перечисленных средств за прошлые отчётные периоды. Посмотрим, как это работает на практике.

Представим, что ИП Егорова Елена Максимовна за первый квартал заработала 320 000 ₽. Считаем аванс: 320 000 х 6% = 19 200 ₽.

Выручка по итогам полугодия — 670 000 ₽. Платёж рассчитывается по той же формуле, но за вычетом аванса за первый квартал: (670 000 х 6%) – 19 200 = 21 000 ₽.

В третьем квартале и по итогам года порядок расчёта аналогичный. Каждый раз из полученной суммы вычитаются уже уплаченные авансы.

На режиме «Доходы минус расходы»

Здесь принцип расчёта такой же, только налог рассчитывается не с выручки, а с прибыли — разницы между доходами и расходами.

Допустим, Елена Максимовна работает на системе «Доходы минус расходы». В первом квартале бизнес принёс 1,2 млн ₽, а затраты составили 880 000 ₽. Считаем аванс за первый квартал: (1 200 000 — 880 000) х 15% = 48 000 ₽.

По итогам полугодия выручка достигла 2,5 млн ₽, а затраты — 1,9 млн ₽. Аванс за второй квартал: (2 500 000 — 1 900 000) х 15% – 48 000 = 42 000 ₽.

В третьем квартале и по итогам года порядок расчёта аналогичный. Каждый раз из полученной суммы вычитаются уже уплаченные авансы.

Если затраты больше выручки, аванс платить не нужно. Но в конце года не забывайте о минимальном налоге — 1% от выручки. Его нужно заплатить, даже если бизнес сработал в убыток.

Уведомление об исчисленных суммах налогов

Чтобы налоговая поняла, сколько денег списать с ЕНС на аванс, предприниматели и организации раз в квартал сдают уведомление об исчисленных суммах налогов. В нём указывают, какая сумма предназначена для УСН.

Сроки сдачи уведомления в 2025 году:

- за 1 квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 27 октября.

Уведомление подаётся по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Подробнее о заполнении формы рассказали здесь.

Бланк подают в ИФНС по месту регистрации или отправляют заказным письмом. Гораздо проще это делается через личный кабинет ИП или ООО, но для этого нужна электронная подпись.

После авторизации: «Жизненные ситуации» → «Показать все» → «Сформировать уведомление об исчисленных суммах».

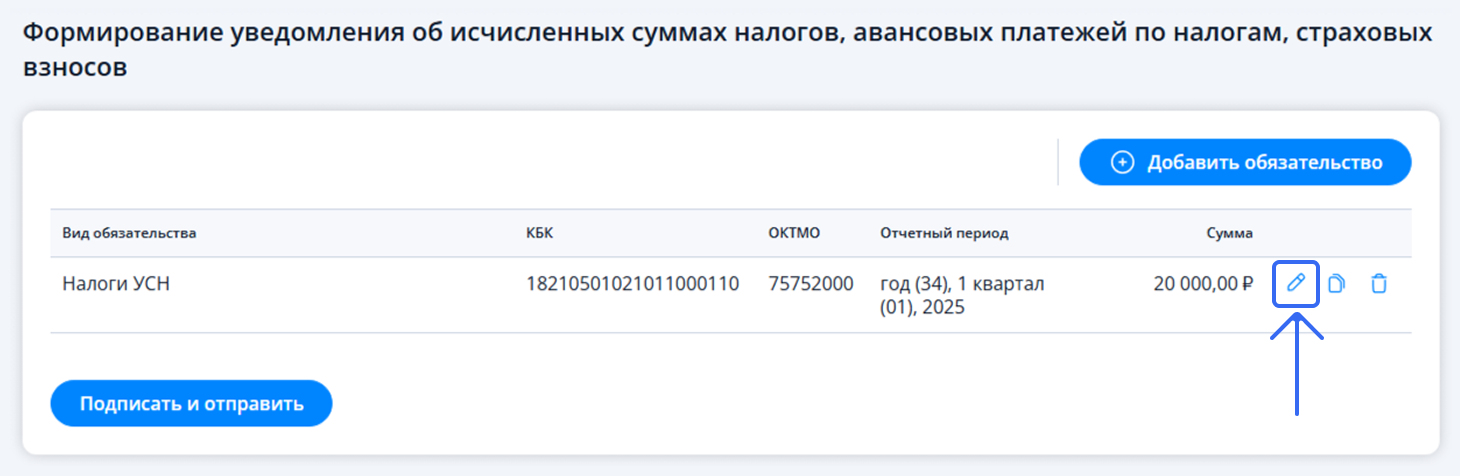

На открывшейся странице: «Добавить обязательство» → «Выбрать из текущих» → «Налоги по УСН». Нажмите на иконку карандаша в строке с обязательством, чтобы заполнить поля. Укажите отчётный год, период, квартал и сумму аванса.

Проверьте правильность данных, нажмите «Подписать и отправить». Так вам не придётся разбираться в правилах заполнения бумажного уведомления.

В Эльбу уже встроена отправка уведомлений об исчисленных суммах налогов. Сервис автоматически рассчитывает авансы и подготавливает форму. Вам остаётся проверить и подтвердить операцию — и не потребуется авторизация в ЛК ИП или ООО.

Ответственность за нарушение сроков уплаты

Если нарушите сроки уплаты, налоговая начислит пени и выпишет штраф.

Пени начисляются за каждый день просрочки — ст. 75 НК РФ. Считаются со следующего дня после установленного срока до дня уплаты. Ставка зависит от того, кто вы — ИП или ООО.

Для ИП пени считают как 1/300 от ключевой ставки ЦБ. Для ООО в 2025 году применяется такая схема:

- с 1 по 30 день просрочки — 1/300 ключевой ставки;

- с 31 по 90 день — 1/150 ставки;

- с 91 дня и дальше — снова 1/300.

Если вообще не заплатили налог или внесли меньше, налоговая может оштрафовать — ст. 122 НК РФ:

- на 20% от неуплаченной суммы, если ошибка произошла по невнимательности или из-за сбоя;

- на 40%, если докажут, что вы сделали это специально.

Чтобы не попасть на штрафы и пени, платите налоги вовремя, проверяйте суммы и документы. Если нашли ошибку, как можно скорее подайте уточнённую декларацию и доплатите разницу вместе с пенями.

Часто задаваемые вопросы

Можно ли уменьшить аванс на страховые взносы?

Да, можно. Порядок зависит от выбранного объекта налогообложения.

На УСН «Доходы» ИП без работников уменьшают налог до 100% на страховые взносы за себя. Предприниматели с сотрудниками и организации уменьшают до 50% налога на страховые взносы за себя и сотрудников — п. 3.1 ст. 346.21 НК РФ.

На УСН «Доходы минус расходы» страховые взносы включаются в затраты и уменьшают налоговую базу.

Как учесть убытки прошлых лет?

На УСН «Доходы минус расходы» налоговую базу можно уменьшить на убытки прошлых лет. Возможность сохраняется в течение 10 лет после фиксации отрицательного финансового результата. При этом перенос убытков возможен только при расчёте годового налога, а не авансовых платежей — п. 7 ст. 346.18 НК РФ.

Подробнее о порядке переноса убытков прошлых лет рассказали здесь

Коротко

- УСН — это упрощённый режим налогообложения с низкими ставками и упрощённым учётом. Есть два варианта: «Доходы» и «Доходы минус расходы».

- Предприниматели и организации ежеквартально платят авансы. Сроки — до 28 апреля, 28 июля и 28 октября. Годовой платёж — весной следующего года.

- На «Доходах» считают 6% от выручки, а на «Доходах минус расходы» — 15% от прибыли. Уже уплаченные авансы вычитаются из следующих платежей.

- На УСН «Доходы минус расходы», если сработали в убыток, платить авансы не нужно. Но остаётся обязательство по минимальному платежу — 1% от выручки.

- Каждый квартал нужно сдавать уведомление об исчисленных суммах налогов. Это позволяет налоговой списывать деньги с ЕНС без ошибок.

- Опоздание с уплатой грозит пенями и штрафами. Суммы зависят от количества просроченных дней и статуса плательщика.