Персонифицированные сведения — это обязательный ежемесячный отчёт за сотрудников и подрядчиков-физлиц. Разбираемся, когда его подавать, как избежать ошибок и что грозит за просрочку.

Если начинаете бизнес и планируете собирать команду, разберитесь с обязательными отчётами за сотрудников. Один из них — отчёт о персонифицированных сведениях (ПСФ).

В нём указывают данные по каждому работнику и подрядчику-физлицу: ФИО, ИНН, СНИЛС и сумму выплат за месяц. Налоговая смотрит эти сведения, чтобы проверять выплаты и начисления.

Кто сдаёт персонифицированные сведения

Персонифицированные сведения сдают организации, ИП, главы КФХ, нотариусы, адвокаты и другие специалисты, которые работают с физлицами по трудовым или гражданско-правовым договорам.

От отчёта освобождены предприниматели без сотрудников, а также организации и ИП на автоматизированной упрощёнке (АУСН). Последние не сдают ПСФ, потому что не платят за работников страховые взносы.

Обязанность сдать отчёт не зависит от фактических выплат. Если фирма заключила договор с физлицом, но ничего не выплачивала, она всё равно готовит ПСФ. Аналогично для организаций, в которых единственный учредитель — директор, не получающий зарплату.

Сроки сдачи персонифицированных сведений в 2025 году

Отчёт подаётся ежемесячно, не позже 25 числа следующего месяца. Например, за май — до 25 июня. Если крайний день выпадает на выходной или праздник, срок переносится на следующий рабочий день.

За март, июнь, сентябрь и декабрь предприниматели сдают расчёт по страховым взносам (РСВ). Если в нём заполнен раздел 3, отдельно готовить персонифицированные сведения не нужно. Этот раздел повторяет информацию из ежемесячного отчёта.

Сроки сдачи в 2025 году:

| Отчётный период | Срок | Примечание |

|---|---|---|

|

Январь |

25 февраля |

— |

|

Февраль |

25 марта |

— |

|

Март |

25 апреля |

Можно не сдавать, если сдали РСВ за I квартал |

|

Апрель |

26 мая |

25 мая — воскресенье, перенос на понедельник |

|

Май |

25 июня |

— |

|

Июнь |

25 июля |

Можно не сдавать, если сдали РСВ за полугодие |

|

Июль |

25 августа |

— |

|

Август |

25 сентября |

— |

|

Сентябрь |

27 октября |

25 октября — суббота, перенос на понедельник. Можно не сдавать, если сдали РСВ за 9 месяцев |

|

Октябрь |

25 ноября |

— |

|

Ноябрь |

25 декабря |

— |

|

Декабрь |

26 января 2026 года |

25 января 2026 года — воскресенье, перенос на понедельник. Можно не сдавать, если сдали РСВ за год |

Как подать персонифицированные сведения

Если в отчёте больше 10 человек, ПСФ сдают только в электронном виде через сервис ЭДО или личный кабинет налогоплательщика на сайте ФНС — п. 10 ст. 431 НК РФ. Для этого понадобится электронная подпись.

Если в отчёте 10 физлиц или меньше, сведения можно сдать в электронном виде или на бумаге. Во втором случае ПСФ предоставляют лично или через представителя с доверенностью, а также заказным письмом.

Даже если у вас менее 10 сотрудников, подавайте отчёт в электронном виде. Это ускорит проверку и снизит риск ошибок.

Как заполнить отчёт

Форма персонифицированных сведений утверждена приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. Она состоит из титульного листа и раздела с персональными сведениями сотрудников и выплатами в их пользу.

Титульный лист

Титульный лист заполняют так:

- Укажите ИНН и КПП организации. Если отчёт сдаёт ИП — вписывают только ИНН.

- В строке «Номер корректировки» напишите «0--», если подаёте сведения впервые за этот период. В исправленном отчёте укажите порядковый номер корректировки: для первой — «1--», для второй — «2--» и т. д.

- Заполните код периода, за который сдаёте отчёт: «01» — январь, «02» — февраль, «03» — март и т. д.

- Укажите год периода, за который подаёте сведения.

- Пропишите код налоговой инспекции, в которую сдаёте ПСФ. Реквизиты уточняйте в сервисе ФНС.

- В поле «Код места представления»: «214» — для организаций, «120» — для ИП.

- Укажите наименование организации или полностью фамилию, имя и отчество предпринимателя — как в паспорте, без сокращений.

- ОГРНИП — регистрационный номер для предпринимателей. Организации пропускают поле.

.jpg)

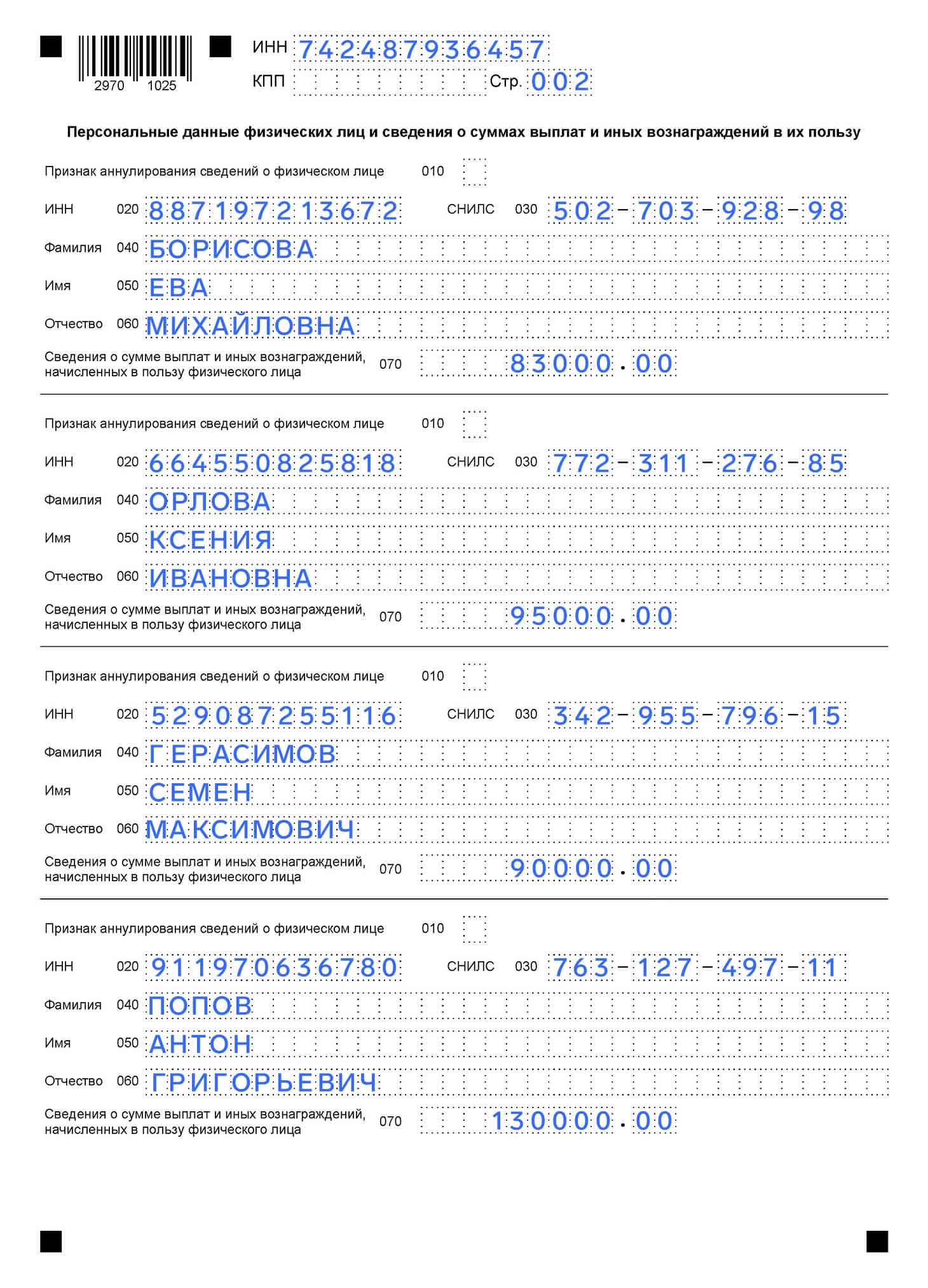

Второй и последующие листы отчёта

На этих страницах указывают данные о сотрудниках и подрядчиках-физлицах, с которыми в течение месяца действовали договоры. Для каждого человека отдельный блок — строки 010-070.

Строку 010 «Признак аннулирования сведений» оставьте пустой, если подаёте отчёт впервые. Она нужна, чтобы заменить уже поданные сведения.

В строках 020-060 укажите данные сотрудника: ИНН при наличии, СНИЛС и полное имя — как в паспорте.

В строку 070 впишите выплаты за прошедший месяц — облагаемые и необлагаемые страховыми взносами. Это может быть оплата больничного за первые три дня, материальная помощь или пособие на погребение. Не нужно учитывать дивиденды и другие выплаты, которые не относятся к объекту налогообложения.

Суммы выплат в строке 070 не могут быть отрицательными. Если за месяц ничего не заплатили сотруднику, заполните только строки 020-060.

Как исправить ошибки, если отчёт уже сдан

Если нашли ошибку после сдачи отчёта, подготовьте корректирующий ПСФ. Исправления подают до отправки квартального РСВ. После сдачи расчёта персонифицированные сведения не корректируют — исправления вносят через РСВ.

Порядок исправления зависит от вида ошибки:

Ошиблись в ФИО, СНИЛС, ИНН. Заполните два блока. Первый перенесите из исходного отчёта, ничего не исправляйте, в признаке аннулирования поставьте «1», строку 070 оставьте пустой. Во втором укажите правильные сведения без признака аннулирования.

Ошиблись в сумме выплат. Заполнить один блок с правильной суммой в строке 070. Строку «Признак аннулирования» оставьте пустой.

Забыли включить сотрудника. Добавьте сведения о работнике в корректирующий отчёт без признака аннулирования.

Включили лишнего сотрудника. Продублируйте его блок и поставьте признак аннулирования. Строку 070 оставьте пустой.

Частые ошибки и как их избежать

При подготовке и подаче ПСФ начинающие предприниматели часто сталкиваются с типичными ошибками. Рассмотрим основные из них и способы предотвращения.

| Ошибка | Как избежать |

|---|---|

|

Отчёт не сдан в срок — до 25 числа месяца, следующего за отчётным. Если 25 число выпадает на выходной или праздник, срок переносится на следующий рабочий день |

Ведите календарь отчётности и ставьте напоминания. Учитывайте перенос сроков при совпадении с выходными или праздниками |

|

Опечатки или устаревшие данные в ИНН, СНИЛС или ФИО сотрудников |

Проверяйте актуальность данных перед подачей отчёта. Используйте официальные документы сотрудников для сверки информации |

|

Ошибки в суммах выплат сотрудникам |

Сверяйтесь с бухгалтерскими документами. Работайте в Эльбе, |

|

Незаполненные поля подписи или даты на титульном листе отчёта |

Перед подачей отчёта проверяйте, поставили ли вы необходимые подписи и даты. Используйте чек-листы для контроля заполнения отчётности |

|

Отчёт подан в неверном формате или с ошибками в структуре файла |

Используйте проверенные программы для составления отчётности. Перед отправкой выполняйте форматно-логический контроль файла |

Ответственность за нарушения

За нарушение сроков сдачи ПСФ или предоставление отчёта с ошибками налоговая штрафует на 200 ₽ за каждый документ — п. 1 ст. 126 НК РФ.

Ответственность могут понести и должностные лица. Руководителю или главному бухгалтеру грозит штраф 300-500 ₽ за ошибки в отчёте или нарушение сроков.

Если отчёт не подан в течение 20 рабочих дней после срока, налоговая вправе заблокировать расчётные счета. Деньгами на счёте нельзя будет пользоваться до устранения нарушения.

Счета разблокируют на следующий рабочий день после подачи отчёта. Чтобы избежать последствий, сдавайте документы вовремя и проверяйте на ошибки перед отправкой.

Коротко

- Персонифицированные сведения сдают организации и ИП, которые работают с физлицами по трудовым или гражданско-правовым договорам. Исключение — предприниматели без сотрудников, а также организации и ИП на автоматизированной упрощёнке (АУСН).

- Отчёт сдают ежемесячно до 25 числа, кроме месяцев сдачи квартального расчёта по страховым взносам.

- Если в отчёте 11 и более человек, его можно сдать только в электронном виде. В остальных случаях работодатели выбирают формат по своему усмотрению.

- В отчёте указывают ФИО, ИНН, СНИЛС, суммы выплат за месяц. Если перечислений не было, заполняют только личные данные.

- Ошибки исправляют через подачу корректирующего отчёта. Порядок исправления зависит от вида неточности.

- За несвоевременную подачу отчёта — штраф 200 ₽. С 21 дня просрочки налоговая может заблокировать счета.