Освобождённые от НДС организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют, пока не потеряют право на такое освобождение. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Освобождение от НДС

Чтобы получить освобождение от налога, нужно заработать не больше 60 млн рублей за год по УСН и патенту вместе. Если вы не превысили лимит в текущем году, получаете освобождение на следующий год автоматически, уведомлять об этом налоговую не нужно.

После превышения порога на УСН будет начисляться НДС по стандартным или специальным ставкам, начиная с первого числа месяца, следующего за месяцем превышения лимита.

Если вы применяли патент, право на него теряется с начала действия патента и на весь следующий год.

Счёт-фактура с НДС = обязанность заплатить НДС

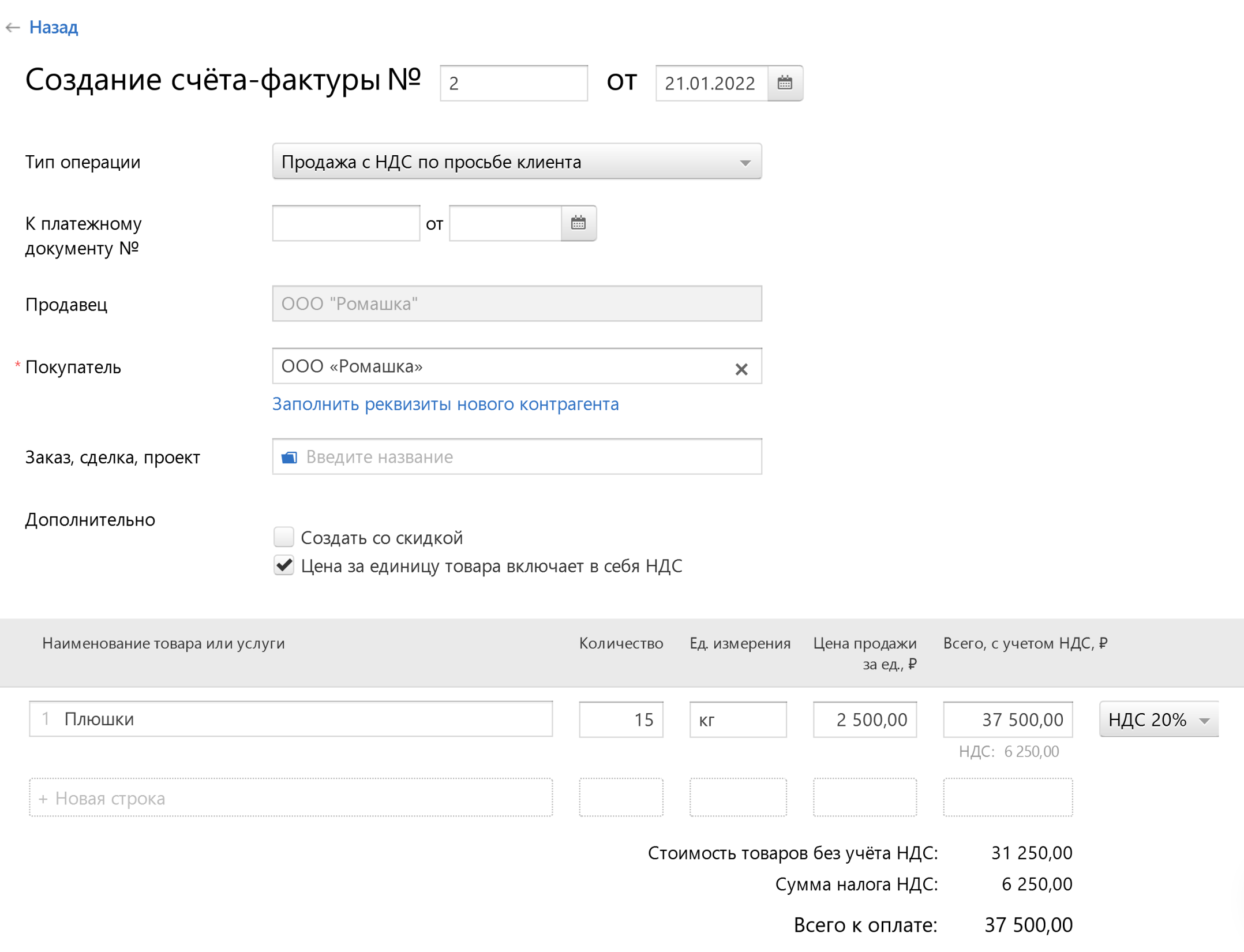

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения авансовой оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях, при наличии освобождения, выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно, но если вы не получили освобождение от НДС, на сумму агентского вознаграждения нужно начислить налог. Информацию о перевыставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров/услуг на ставку 20% или 10%. Так как на спецрежимах при наличии права на освобождение вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

Ставки НДС:

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Не получившие освобождение от НДС организации и ИП могут выбрать стандартный или специальный порядок применения НДС на УСН. При стандартном порядке ставки НДС такие же, как при выставлении счёта-фактуры по просьбе клиента, но теперь с возможностью вычета «входного» НДС.

Специальный порядок предусматривает ставки НДС:

- 5% для доходов от 60 до 250 млн рублей;

- 7% для дохода от 250 до 450 млн рублей.

Вычеты «входного» налога при специальном порядке не используются.

Оплатить НДС за прошедший квартал нужно до 28 числа равными долями каждый из трёх месяцев квартала. Можете оплатить и сразу всю сумму в первом месяце после завершения квартала, но в ЕНС налоговая будет их списывать по частям.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.